BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Investing.com – Com um ciclo mais favorável no Brasil, expectativa é de uma temporada de balanços saudável para os players produtores de carnes listados na bolsa de valores brasileira, com margens em recuperação para a maior parte das companhias no quarto trimestre do ano passado.

Na opinião do banco BTG (BVMF:BPAC11), a diversificação da JBS está dando resultado, enquanto ventos favoráveis cíclicos favorecem Minerva e BRF. Custos mais baixos e sazonalidade favorável estão entre os destaques, mas o lucro líquido deve ser menor, pondera o Bank of America (NYSE:BAC) (BofA). “Observamos que o faturamento pode ser um tanto decepcionante, dados os preços mais baixos de algumas categorias e um real mais forte”, reforça.

JBS SA (BVMF:JBSS3)

A companhia segue em processo de recuperação. O BofA avalia que o Brasil tende a ser destaque do trimestre, com margens muito melhores para a carne bovina e uma recuperação gradual na Seara.

Os resultados da JBS tendem a seguir na direção certa, segundo o BTG, mas não “particularmente fortes”. As receitas devem totalizar R$93,8 bilhões, de acordo com o BTG, com margens pressionadas pela sazonalidade nos Estados Unidos. “Acreditamos que a JBS esteja passando por um ponto de inflexão, onde, apesar da nossa visão cautelosa em relação à carne bovina dos EUA, há melhorias em todas as outras unidades apoiando os resultados futuros”, destaca o banco.

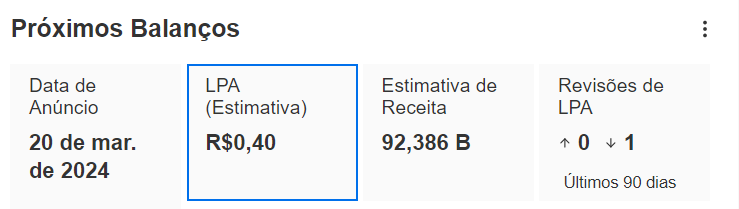

A plataforma InvestingPRO estima um lucro por ação (LPA) de R$0,40 para as ações da JBS, com uma receita de R$92,386 bilhões.

Fonte: InvestingPRO

BRF SA (BVMF:BRFS3)

O faturamento da BRF deve demonstrar estabilidade na comparação anual, com forte EBITDA e recuperação das exportações, segundo o BofA. “As vendas internacionais deverão recuperar em termos trimestrais face aos preços mais elevados no Médio Oriente”, afirma o banco.

Os analistas do BTG esperam um trimestre forte, com continuidade da queda dos custos relacionados à alimentação, diante de uma safra de grãos abundante. O banco espera uma elevação da margem EBITDA para níveis mais normalizados e receitas consolidadas de R$14,4 bilhões. Com custos de ração favoráveis e maior equilíbrio do mercado, a expectativa é de continuidade na solidez das margens.

O InvestingPRO estima um LPA de R$0,21 para a BRF, com uma receita de R$14,585 bilhões.

Fonte: InvestingPRO

Marfrig Global Foods SA (BVMF:MRFG3)

A desaceleração do ciclo pecuário americano deve continuar a cobrar seu preço, na visão do BTG, e as operações no Brasil tendem a uma performance melhor do que a internacional. As prioridades de alocação de capital com recursos provenientes do desinvestimento de parte de seus ativos na América Latina devem ser pontos a serem observados de perto no futuro.

O BofA concorda com a pressão da carne bovina nos Estados Unidos diante da sazonalidade desfavorável. “Na América do Sul, esperamos que a margem melhore 200 pontos base em termos anuais, para 10,2%, devido aos custos mais baixos do gado, mas deverá cair 140 pontos base no trimestre , dada alguma normalização das margens de carne processada”, completa o BofA.

A média das projeções de LPA da plataforma InvestingPRO é de R$0,16, enquanto a receita é estimada em R$31,153 bilhões.

Fonte: InvestingPRO

Minerva SA (BVMF:BEEF3)

O faturamento da Minerva deve ter começado a se recuperar, com margens mais sólidas, na opinião do BTG e do BofA. No entanto, os analistas ponderam que os preços da carne bovina devem continuar a afetar o dinamismo das receitas, mas haveria uma estabilização nos últimos meses.

“Além disso, esperamos um forte crescimento de volume impulsionado pelo impacto positivo do ciclo no Brasil e a aquisição da BPU no Uruguai”, espera o BTG, que estima receita de R$7,4 bilhões, o que seria a primeira expansão nos últimos cinco trimestres. A projeção é de um EBITDA de R$783 milhões e altas nas margens.

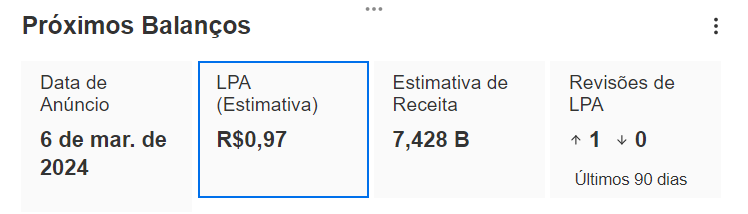

O InvestingPRO projeta um LPA de R$0,97 para Minerva, que deve apresentar uma receita em torno de R$7,428 bilhões, segundo a plataforma.

Fonte: InvestingPRO

Para acessar métricas completas do InvestingPRO, clique aqui.