Ação escolhida por IA dispara +13% na semana na B3; veja qual é

Investing.com – Lucro menor, dividendo menor. O mercado reagiu mal – mas não tanto – ao balanço da Petrobras. Com dados abaixo do esperado, a visão de analistas é, no entanto, de que os fundamentos da companhia seguem sólidos, segundo especialistas de grandes bancos e instituições financeiras em geral.

Pensa em investir em companhias relacionadas ao setor de petróleo, como a Petrobras? Qual pode subir mais? Saiba com o InvestingPro! Preços até 40% OFF somente HOJE, e tenha desconto EXTRA com o cupom INVESTIR.

Às 15h13 (de Brasília), as ações ordinárias da Petrobras (BVMF:PETR3) estavam em baixa de 2,49%, a R$43,05, enquanto as preferenciais (BVMF:PETR4) recuavam 1,39%, a R$41,04 as American Depositary Receipts (ADRs) (NYSE:PBR) perdiam 1,73%, a US$16,74.

“Como a perda foi impulsionada pelos segmentos menores, esperamos que o mercado não penalize excessivamente as ações da Petrobras no curto prazo”, destacaram os analistas do Jefferies em nota ao mercado.

A estatal de petróleo reportou um lucro líquido de R$23,7 bilhões no primeiro trimestre, diminuição de 37,9% na base anual e de 23,7% frente ao registrado no quarto trimestre.

A queda foi motivada por volumes de vendas menores, desvalorização do real, entre outros fatores, "algo comum no 1º trimestre do ano, quando há menor demanda por diesel, assim como a redução do preço do petróleo e da margem de diesel”, explicou a companhia em release de resultados.

Visão dos analistas

Fracos desempenhos de gás e baixo carbono levaram os resultados trimestrais para baixo, avaliou o Jefferies, mas o balanço não foi o suficiente para revisar a recomendação de compra para a ação, com preço-alvo de US$21,20 para as ADRs. Os dados ainda foram afetados por altos gastos corporativos, segundo os analistas Alejandro Anibal Demichelis, Pedro Baptista e Alessandro Conti, que ressaltam que o desempenho do upstream e as divisões de refino, que são os principais motores de lucros, foram encorajadores.

O Bank of America (NYSE:BAC) (BofA) pontuou que o Ebitda ajustado foi 7% inferior às suas expectativas, com custos de produção maiores, diante da menor produção no período. O banco espera que as ações sigam direcionadas pelas “suas perspectivas de retorno total de caixa, especialmente dados os elevados rendimentos oferecidos pelos pares globais, com o fluxo de notícias recentes provavelmente criando volatilidade no curto prazo”, esperam Caio Ribeiro e Leonardo Marcondes.

O BofA segue com indicação neutra, com preço-alvo de US$16,80 para ADRs, e citou agenda da estatal direcionada ao crescimento de energias renováveis, o que pode necessitar mais investimentos, fusões e aquisições, trazendo riscos para a tese, além de falta de catalisadores por vir.

O BTG (BVMF:BPAC11) considerou o trimestre pouco inspirador, com Ebitda abaixo do esperado, mas não necessariamente uma proxy para este ano, com principais pilares da tese mantidos, o que levou o banco a manter a recomendação de compra e preço-alvo de US$19 para ADRs. “A geração de fluxo de caixa remuneração aos acionistas permanece saudável e deverá continuar a crescer, enquanto o capex anualizado está abaixo do guidance para 2024”, apontam Pedro Soares, Thiago Duarte e Henrique Pérez, indicando que este deve ser o trimestre mais fraco deste ano.

De acordo com o BB Investimentos, o balanço veio aquém do esperado no trimestre, mas os fundamentos continuam a demonstrar solidez. O entendimento do analista Daniel Cobucci é de que motivos que afetaram os indicadores seriam apenas pontuais e refletem condições de mercado.

“Ou seja, não sinalizam mudança de rumo; logo, não mudam nosso entendimento sobre a companhia, que segue robusta operacionalmente, com condições estruturais de baixo lifting cost (efeito diluição de custos fixos no pré-sal) e com perspectivas de seguir entregando boa geração de caixa operacional e dividendos”, pondera Cobucci, que segue com recomendação de compra para a ação, com preço-alvo de R$47 para o final deste ano para as ações preferenciais.

A XP Investimentos (BVMF:XPBR31) considerou os dados como mais fracos do que o esperado, mas ainda avalia o trimestre como bom, com forte fluxo de caixa e baixa alavancagem. A analista Helena Kelm disse que a companhia segue com geração robusta de fluxo de caixa livre, mas os lucros ficaram abaixo das estimativas, assim como o Ebitda. “Não houve uma razão única para a diferença de Ebitda, mas sim uma combinação de pequenos itens, incluindo despesas ligeiramente superiores às esperadas”.

Agora, a analista questiona se a companhia vai utilizar o excesso de geração de caixa para dividendos extraordinários, capex ou fusões e aquisições. “Em nossa opinião, será uma combinação de potenciais fusões e aquisições (por exemplo, investimentos na refinaria de Mataripe ou na Braskem (BVMF:BRKM5)) e dividendos extraordinários no final do ano. Também esperamos que o capex aumente organicamente nos próximos anos, mas não no curto prazo”, completa a XP.

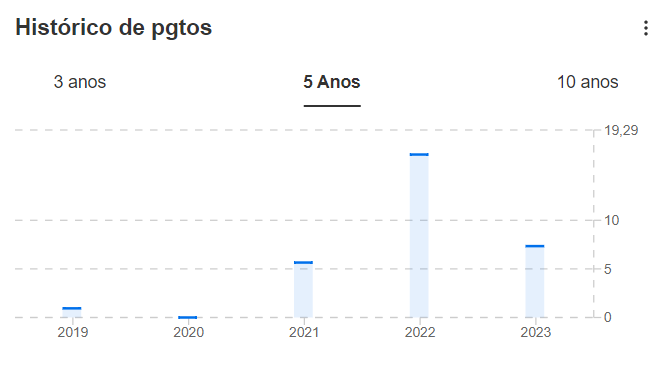

Distribuição de dividendos abaixo do esperado

A estatal de petróleo também anunciou dividendos aos acionistas, que foram considerados mais baixos do que o previsto por todos os relatórios mencionados: BofA, Jefferies, BB Investimentos, BTG e XP.

O Conselho de Administração da Petrobras aprovou o pagamento de dividendos e juros sobre capital próprio (JCP) intercalares no valor de R$13,45 bilhões, ou R$1,04161205 por ação ordinária e preferencial em circulação, como antecipação da remuneração aos acionistas relativa ao exercício de 2024.

A estatal informou que o valor está de acordo com a política de remuneração, que prevê que, caso o endividamento bruto seja igual ou inferior ao nível máximo de endividamento definido no plano estratégico em vigor (atualmente US$ 65 bilhões), a estatal deve distribuir 45% do fluxo de caixa livre. Os dividendos já levam em consideração o valor de ações recompradas no primeiro trimestre, que somam R$1,1 bilhão.

Assim, os proventos serão pagos em duas ocasiões, com a primeira parcela, no valor de R$0,52080603 por ação ordinária e preferencial, em 20 de agosto sob a forma de JCP. A segunda parcela, no valor de R$ 0,52080602, será creditada em 20 de setembro, sendo R$0,44736651 sob a forma de dividendos e R$0,07343951 como JCP.

A data de corte é o dia 11 de junho para ações negociadas na bolsa brasileira e record date em é 13 de junho de 2024 para os detentores de ADRs negociados na New York Stock Exchange (NYSE). Os detentores de ADRs devem receber o crédito a partir de 27 de agosto de 2024 e de 27 de setembro de 2024.

O total dos dividendos foi inferior em 45,5% aos dividendos de R$24,7 bilhões referentes ao mesmo intervalo do ano passado, com lucro menor e revisão na fórmula de cálculo dos dividendos desde julho, quando o percentual para distribuição caiu de 60% para 45% do fluxo de caixa livre.

Os dividendos foram inferiores ao esperado pela XP, apesar de uma geração de fluxo de caixa livre que segue atraente, ainda que com impulso de capex menor do que o previsto. “É interessante notar que a conversão de Ebitda para caixa foi um destaque positivo”, completa Kelm, que espera que os próximos dividendos fiquem em patamar parecido ao do primeiro trimestre do ano, em cerca de 10% de yield anualizado com base na política de dividendos. No entanto, haveria possibilidade de revisões se potenciais aquisições não se concretizarem.

Já o BofA considerou que os rendimentos mínimos de dividendos como inferiores ou no mesmo nível dos pares para as estimativas de 2025, ao comparar a distribuição da estatal com outros players do mercado de petróleo.

Fonte: InvestingPro

No modelo do BB Investimentos, a Petrobras tende a distribuir 36,9% do lucro líquido estimado para o ano, cerca de R$114,9 bilhões, diante da fórmula atual de distribuição de 45% do fluxo de caixa livre. Assim, a expectativa do banco é de que a distribuição atinja R$3,09 por ação neste ano, levando a um yield de 7,4%, projeção que considera conservadora e com riscos altistas. Caso a companhia pague dividendos extraordinários, pois tem dívida controlada, a geração de caixa pode adicionar novos valores.

“Uma eventual não distribuição dos dividendos extraordinários pode ocorrer caso a Petrobras inclua investimentos não previstos no curto prazo, mas que estão no radar da companhia, como uso de seu direito de preferência para aquisição de fatia na Braskem ou oportunidades ligadas a biorefino e/ou acordo com a Acelen para retorno à refinaria de Mataripe (antiga RLAM)”, alerta Cobucci. O analista do BB Investimentos ainda acredita na elevação de investimentos em exploração, diante de novas reservas, e menciona opções à Margem Equatorial em discussão, incluindo a bacia de Pelotas e na Colômbia, em parceria com a Ecopetrol.

Dividendos extraordinários de lucros do ano passado

O pagamento do montante ordinário ocorre após crise a direção da companhia e o governo, que divergiram sobre dividendos extraordinários a acionistas, principalmente com o Ministério de Minas e Energia (MME). No final de abril, a Petrobras anunciou que vai distribuir aos acionistas um total de R$21,95 bilhões, ou 50% do valor avaliado para os dividendos extraordinários, que estavam retidos. O impasse ocorreu deste março, quando a companhia informou ter conquistado um lucro líquido de R$ 124,6 bilhões em 2023, o segundo maior de sua história. Na época, foi cogitada até a saída do atual CEO, Jean Paul Prates.

Segundo o CFO da companhia, Sergio Caetano Leite, os recursos extraordinários, que estão nas reservas da companhia na forma de lucro excedente do ano passado, devem ser distribuídos na forma de dividendos. Apesar disso, o diretor financeiro afirmou, em call com analistas após o balanço, que não foi estipulada uma data para a distribuição.

Fonte: InvestingPro

Ação pode subir mais? Petrobras no InvestingPro

As ações da Petrobras são negociadas com um múltiplo de lucro baixo, de acordo com o InvestingPro, plataforma premium do Investing.com. As Protips, insights de inteligência artificial (IA) com base em indicadores fundamentalistas, indicam ainda que a companhia paga bons dividendos aos acionistas e proporcionou alto retorno no último ano. Para ter acesso a detalhes das Protips da Petrobras, além de outras empresas do setor de petróleo e gás no Brasil e no mundo, assine o InvestingPro com desconto de até quase 50%, com o cupom INVESTIR.

Fonte: InvestingPro

A saúde financeira da Petrobras possui pontuação geral 3,48, considerada como nota B, ou “desempenho excelente”, segundo o InvestingPro.

O preço-justo das ações preferenciais é estimado em R$60,42, potencial de alta de 47,1%, de acordo com 14 modelos de investimentos do InvestingPro, com grau de incerteza médio. Os modelos possuem preços que vão de R$38,76 a R$78,88. O alvo de dez analistas é mais pessimista, em R$42,53. Os analistas estimam preço-alvo de R$34 a R$47.

Veja os modelos de preço-justo completos:

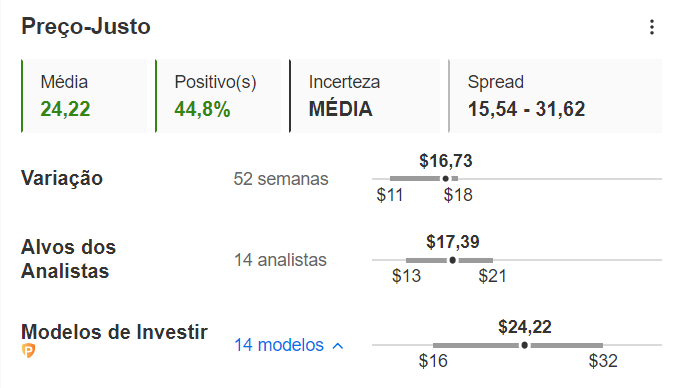

Para as ADRs (em dólar), o preço-justo projetado pela plataforma é de US$24,22, potencial de alta de 44,8%, com grau de incerteza médio. Os 14 modelos preveem US$15,54 a US$31,62. O alvo de 14 analistas é mais pessimista, a US$17,39, com estimativas que vão de US$13 a US$21.

Supere o mercado com os melhores dados e insights com desconto no InvestingPro! No plano anual, que está com desconto de 28%, a assinatura sai por apenas R$24 por mês no Pro e R$64 no Pro+. Para dois anos, o desconto é ainda maior, de 40%. Assim, o plano Pro possui o preço de R$19 por mês e o Pro+, mais completo, de R$54. Com nosso código promocional, você paga ainda menos. Para um desconto EXTRA, use o cupom INVESTIR para as assinaturas anuais e de 2 anos do Pro e Pro+

Veja como aplicar o cupom no vídeo abaixo