Produção da indústria do Brasil cresce mais que o esperado em agosto após período de fraqueza

Por Geoffrey Smith

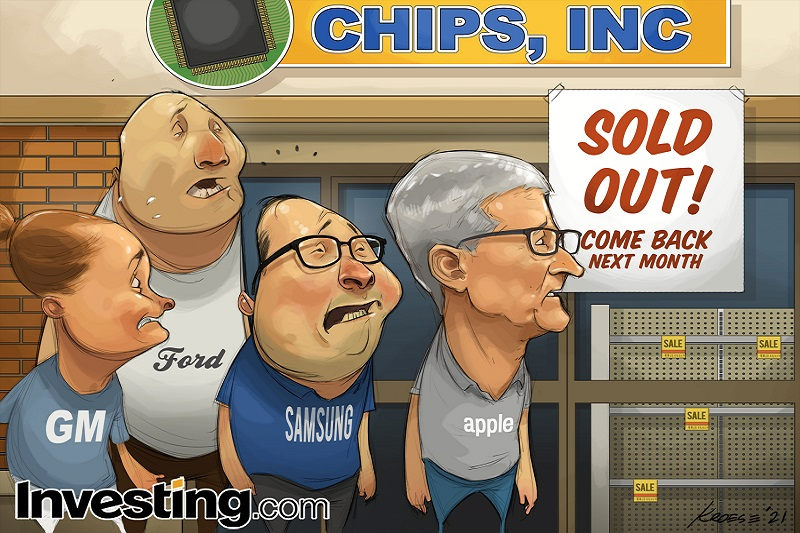

Investing.com - Os semicondutores são vistos como 'o novo petróleo' - a commodity essencial (ou semi-commodity) presente em praticamente todos os produtos manufaturados. Então, quando as fábricas ficam sem eles, é um problema - um grande problema.

A escassez global de semicondutores tende a piorar antes de melhorar: o maior fabricante contratado de chips de silício do mundo disse na semana passada que a escassez durará ao longo de todo 2021 e até 2022, forçando os fabricantes e clientes em todo o mundo a pesar se devem cerrar os dentes e pagar preços mais altos ou aceitar prazos de entrega mais longos.

O problema não poupa ninguém. Até a Apple (NASDAQ:AAPL) (SA:AAPL34), com seu enorme poder de aquisição, está diminuindo a produção de MacBooks e iPads, embora por agora, pelo menos, seus iPhones não serem afetados. A rival Samsung (KS:005930) - uma potência na fabricação de chips por si só -, por outro lado, já avisou que o lançamento de seu novo smartphone Galaxy Note pode ser adiado até 2022.

No setor automotivo, a General Motors (NYSE:GM) (SA:GMCO34) e a Ford (NYSE:F) (SA:FDMO34) têm paralisado vastas áreas de produção nos EUA, enquanto o CEO da Volkswagen (DE:VOWG_p) Herbert Diess disse no mês passado que a VW já havia perdido mais de 100.000 unidades de produção com a escassez.

A causa de todo esse caos não é nenhum mistério: a pandemia de Covid-19 desencadeou uma grande mudança nos padrões de gastos do consumidor que levou a um aumento na demanda por certos tipos de bens - principalmente eletrônicos de consumo - de uma indústria que não consegue responder rapidamente a tais picos (novas fábricas são incrivelmente caras e demoram muito para ser construídas). Isso deixou os compradores de chips de baixa especificação em particular, como a indústria automotiva, no final da fila.

Para piorar, uma série de eventos estranhos - um congelamento no Texas, um incêndio em uma fábrica da Renesas (T:6723) no Japão, uma seca em Taiwan, que complicou um processo de manufatura com uso intensivo de água - atrapalhou ainda mais o fornecimento de chips.

Certamente, daqui as coisas só podem melhorar? Bem, sim e não. O clima e os acidentes são obviamente apenas ruídos de curto prazo. Mesmo os fatores impulsionados pela pandemia são provavelmente transitórios, em sua maior parte. Em algum momento, um mundo vacinado recuperará a liberdade de sair e festejar, o que deixará menos dinheiro sobrando para atualizações de PC, TV e telefone.

No entanto, essas interrupções estão afetando um setor que já enfrenta turbulências de longo prazo, devido à rivalidade entre EUA e China. A importância dos semicondutores para aplicações de ponta em comunicações e defesa fez com que os EUA aumentassem lentamente as restrições às vendas de chips para empresas chinesas (notadamente a Huawei) e estrangulassem o comércio global de chips no processo.

Analistas da TS Lombard, empresa de pesquisa com sede em Londres, preveem que a rivalidade acabará por levar a uma clara divisão no mercado mundial de semicondutores, já que a China é forçada a desenvolver sua própria indústria para igualar a dos EUA e seus aliados. Isso forçará a indústria a extirpar a capacidade de manufatura no atacado: cerca de 83% da capacidade global de fundição está em Taiwan e na Coreia do Sul, sob os mísseis do Exército de Libertação do Povo e seus aliados na Coreia do Norte.

A indústria já está respondendo: A Intel (NASDAQ:INTC) (SA:ITLC34), sob a nova administração de Pat Gelsinger, decidiu construir novas fundições de dois chips no Arizona. A Taiwan Semiconductor Manufacturing (NYSE:TSM) (SA:TSMC34) anunciou na semana passada um compromisso investimento de US$ 100 bilhões para expandir a capacidade nos próximos três anos. Parte disso também irá para a construção de fábricas no Arizona.

Indiscutivelmente, as tendências seculares exigem um aumento da capacidade em qualquer caso, e esta é apenas mais uma tendência de longo prazo que a pandemia acelerou.

“À medida que o mundo se torna mais interconectado, mais automatizado e mais verde, cada unidade de crescimento do PIB conterá um conteúdo maior de semicondutores”, ressalta Rory Green, da TS Lombard.

Ainda assim, expandir a capacidade é extremamente caro - e o provável crescimento de uma indústria chinesa nativa contribui para um equilíbrio incerto de oferta e demanda de longo prazo. Pergunte a qualquer siderúrgica ou refinaria de petróleo o que acontece quando a China - por insistência de seu governo - aumenta a capacidade além do que sua própria economia pode realmente absorver. O chip que pode matar o ciclo de negócios, ou a tendência da China de superproduzir, ainda está para ser projetado.

O pior pode passar em breve para os compradores de chips, mas a volatilidade no mercado global para "o novo petróleo" veio para ficar.