Fique por dentro das principais notícias do mercado desta terça-feira

Como as coisas podem mudar tão rápido...

No início de 2025, em meio a uma onda de “excepcionalismo americano”, investidores eram incentivados a desistir da Europa sob a justificativa de que o continente seria tarifado até a extinção pela nova estratégia “America First” do presidente dos EUA, Donald Trump. Poucos se arriscaram a argumentar que este poderia ser o ano em que as ações europeias finalmente superariam as americanas.

Tudo mudou em abril, quando os mercados sofreram correções bruscas após os esforços de Trump no chamado “Dia da Libertação”, voltados à reformulação do comércio global, o que gerou um choque em escala mundial. Apesar da recuperação dos valuations com os recuos, renegociações e pausas tarifárias, o episódio levou muitos investidores a reavaliar seus portfólios e a questionar se não estavam excessivamente dependentes dos EUA para gerar retornos. Os fluxos de capital refletiram essa incerteza, com muitos optando por diversificar para outras regiões e classes de ativos. A Europa se destacou como um dos principais destinos dessa perda de confiança nos EUA.

As expectativas são altas para mais volatilidade à medida que os EUA continuam pressionando por um realinhamento global, o que gera incerteza sobre a direção da política monetária dos bancos centrais, com os riscos negativos ao crescimento econômico em destaque nas preocupações dos investidores. Nesse ambiente, esperamos que oscilações regionais (e setoriais) como essa se tornem cada vez mais frequentes. Mas será que já é possível identificar tendências claras?

Trump 2.0

Era esperado que o segundo mandato de Trump fosse movimentado — e até agora tem sido exatamente isso. Os mercados começaram 2025 com o consenso de que a nova administração daria prioridade às discussões sobre comércio e tarifas, mas dentro de uma agenda mais pró-mercado.

Na prática, o foco ficou quase exclusivamente em tarifas, negociações comerciais, imigração e um surpreendente realinhamento da política externa americana — embora com um viés voltado à busca de paz na Ucrânia. Em relação às tarifas, a incerteza sobre o impacto no PIB (e as potenciais tarifas retaliatórias) paira como uma “espada de Dâmocles”. Esse barulho em torno das tarifas pode diminuir durante as pausas iniciais de 90 dias, à medida que as negociações avançam, mas como já vimos no passado, a situação pode escalar rapidamente. O resultado ou impacto é, como esperado, difícil de prever. Mais recentemente, republicanos na Câmara deram andamento a amplos planos de cortes de impostos — o chamado “Big Beautiful Bill” — via reconciliação orçamentária, o que pode ter efeitos significativos em diversos setores, gerando debate sobre os riscos de aumento da dívida pública.

Renascimento europeu?

A incerteza que tomou conta dos mercados ajuda a explicar a decisão de muitos investidores de rever seu posicionamento de portfólio. Os choques tarifários serviram como um empurrão para que investidores prestassem mais atenção à atratividade dos valuations das ações europeias, mas outros catalisadores no horizonte podem levar a uma redução mais sustentável do desconto atual (em relação aos EUA):

Reforma fiscal alemã

Apesar de ainda haver obstáculos constitucionais no caminho do novo chanceler Merz, a Alemanha rompeu com décadas de ortodoxia fiscal ao suspender seu freio da dívida, liberando um pacote robusto de investimentos em defesa e infraestrutura. Espera-se que isso beneficie nomes domésticos mais sensíveis à economia, incluindo small caps.

Possível paz (ainda que parcial) na Ucrânia

O início da reconstrução do país e uma maior estabilidade política ajudariam a reduzir os preços da energia e dariam suporte a empresas do setor de construção e materiais listadas na Europa Ocidental. Ações de defesa e bancos com exposição ao Leste Europeu também tendem a se beneficiar do rearmamento e do novo ciclo de crédito.

Taxas de juros com mais espaço para cair na Europa do que nos EUA

O Banco Central Europeu cortou sua taxa básica de 2,5% para 2,25% em abril — o terceiro corte em 2025 — em parte para mitigar os efeitos negativos das tarifas sobre as exportações. O Banco da Inglaterra seguiu com corte de 0,25%, para 4,25%, em maio. Isso contrasta com a postura do Federal Reserve, que tem resistido a cortes por conta das pressões inflacionárias no curto prazo.

O que isso significa para small caps?

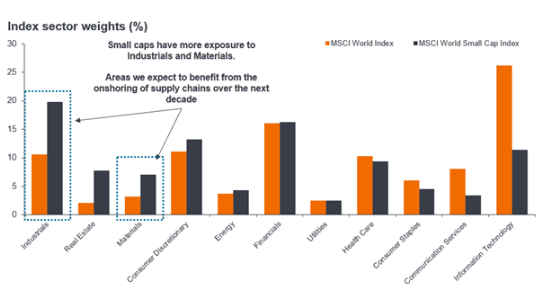

Ao invés de tentar prever o resultado das tarifas e contra-tarifas e seus impactos, acreditamos que faz mais sentido avaliar de forma prática o que isso significa para os negócios. A incerteza geopolítica e o risco tarifário levaram muitas empresas a encurtar suas cadeias de suprimento, aproximando a produção e os processos do mercado doméstico. Isso pode favorecer small caps, que têm exposição muito mais local do que empresas maiores — especialmente no Japão e nos EUA, onde 75% e 78% das receitas, respectivamente, vêm do mercado doméstico¹. Small caps também estão mais presentes em setores como industrial e materiais — segmentos que devem se beneficiar com a tendência de “onshoring” e “near-shoring” (Exhibit 1).

Figura 1: Small caps globais oferecem exposição a diferentes dinâmicas de mercado

Fonte: Bloomberg, análise Janus Henderson Investors, em 31 de dezembro de 2024.

Nos EUA, esperamos que as empresas tentem repassar os custos das tarifas aos consumidores, o que pode impactar o poder de compra. Por outro lado, tarifas também podem ajudar companhias locais a preencher lacunas deixadas por concorrentes internacionais menos competitivos.

As taxas de juros também são um fator relevante para small caps, dado que elas são mais sensíveis ao custo de financiamento do que as empresas grandes. Acreditamos que as taxas seguirão trajetória de queda, mas sem retornar à política de juros zero (ZIRP), devido ao risco de pressões inflacionárias causadas por tarifas. Ainda assim, esse ambiente não seria ruim para small caps, dada a forte diferença de valuation frente às large caps. Isso é especialmente positivo considerando que 46% das small caps estão atualmente com posição líquida de caixa positiva (em 30 de março de 2025), contra 30% nas large caps².

Se a inflação impulsionada por tarifas reaparecer e obrigar os bancos centrais a reverter o curso, vale lembrar que taxas mais altas nem sempre levaram a uma performance inferior das small caps. Nos anos 2000 — último período de juros altos — as small caps globais se destacaram. E nos anos 1970, outro período de juros persistentemente elevados, small caps americanas superaram significativamente as empresas maiores.

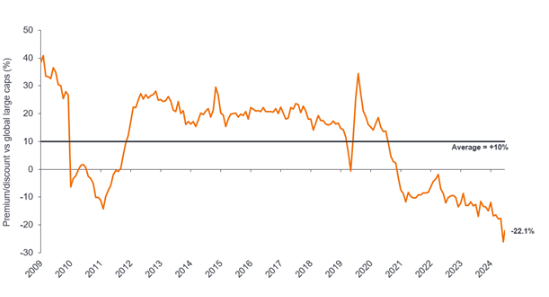

Acreditamos que a incerteza atual oferece uma boa oportunidade para aumentar exposição a small caps globais com valuations atrativos. As empresas menores continuam com grande desconto em relação às maiores (Exhibit 2), um nível que deve levar tempo para se normalizar. Como sempre, nosso foco está em ações com estrutura sólida e bom retorno sobre caixa.

Figura 2: Small caps globais seguem descontadas em relação às large caps

Fonte: Bloomberg, análise Janus Henderson Investors, em 15 de maio de 2025. O gráfico mostra a diferença de valuation entre small caps e large caps globais ao longo do tempo, com base no P/L futuro.

Nota: Índices utilizados: MSCI World Small Cap, MSCI World. Não há garantias de que tendências passadas se manterão, ou de que previsões se concretizarão. Desempenho passado não garante retornos futuros.

Estamos em um momento em que os investidores precisam avaliar como políticas específicas afetam oferta e demanda, inflação, política monetária, setores e empresas. É nesse contexto que a gestão ativa e a seleção criteriosa de ações agregam valor, separando empresas de alta qualidade bem posicionadas das que simplesmente foram levadas pela maré.