Impacto tributário de R$3,3 bi da Netflix no Brasil sinaliza insegurança jurídica, dizem tributaristas

Principais conclusões:

-

O rali deste ano nos mercados financeiros parece desconectado dos indicadores que sinalizam uma desaceleração da economia.

-

Com as taxas de juros provavelmente não tendo atingido o pico e o mercado de trabalho dos EUA ainda apertado, os preços dos ativos podem estar em risco de queda, já que o mercado incorpora um custo de capital mais alto e desaceleração do crescimento econômico.

-

As empresas cujos modelos de negócios vantajosos permitem que absorvam um custo de capital mais alto parecem estar bem posicionadas para superar o mercado mais amplo em uma recessão econômica.

No final do ano passado, divulgamos nossa perspectiva de GPS de mercado para 2023 , destacando o que consideramos os temas e cenários potenciais que provavelmente afetariam os mercados financeiros nos próximos trimestres. Esperávamos que a inflação, a resposta dos bancos centrais a ela e o impacto dessas forças na economia global continuassem a influenciar fortemente a trajetória dos preços dos ativos.

Desde então, uma série de novos dados permitiu que os investidores atualizassem sua avaliação da economia e o que isso significa para os mercados. O que aprendemos?

Primeiro, o ritmo tórrido da inflação desacelerou, mas um mercado de trabalho apertado apresenta desafios para os bancos centrais que buscam conter a persistente pressão salarial. Em segundo lugar, a economia está esfriando, mas ainda não se sabe se uma recessão significativa pode ser evitada. E, terceiro, as expectativas de ganhos – apesar de terem sido modestamente revisadas para baixo – podem não refletir suficientemente a ameaça à lucratividade corporativa à medida que o peso total das longas e variáveis defasagens das políticas hawkish se tornam evidentes.

Embora esses desenvolvimentos mereçam mais monitoramento, acreditamos que outro fator provavelmente assumirá um papel cada vez mais importante na determinação dos resultados do investimento: o desempenho individual da empresa.

O aumento histórico do custo de capital do ano passado acabou com o almoço grátis que dava uma aparência de promessa a corporações com modelos de negócios desafiadores e uma incapacidade de gerar fluxo de caixa livre de forma consistente. Em vez de tentar adivinhar o quanto a economia vai desacelerar, acreditamos que estamos chegando a um ponto em que os retornos excessivos do investimento serão novamente impulsionados pela identificação de empresas capazes de provar que podem se manter por conta própria em um ambiente de taxas mais normalizado.

Lendo as folhas de chá

Ainda assim, dado o grau em que tanto as ações quanto os títulos se recuperaram – apesar da evidência de uma economia esfriando e de um Federal Reserve (Fed) que parece resoluto em sua hawkishness – acreditamos que o risco de o mercado ser pego de lado aumentou caso os desenvolvimentos futuros se confirmem. nossa visão de que os riscos negativos não são totalmente refletidos nos preços dos ativos.

O que agrava (como discutimos em uma nota de outubro ) é o grau em que os mercados incertos reagem a quase todos os novos dados, à medida que os investidores buscam orientação em um período de alta correlação entre as classes de ativos. Em vez disso, eles seriam mais bem atendidos se concentrassem no arco dos desenvolvimentos macro para obter informações sobre as tendências econômicas.

Para tanto, destacamos a seguir uma série de indicadores que acreditamos devem ser úteis nos próximos meses para monitorar a tensão contínua entre uma economia morna e investidores otimistas.

Ouvindo os alocadores de capital

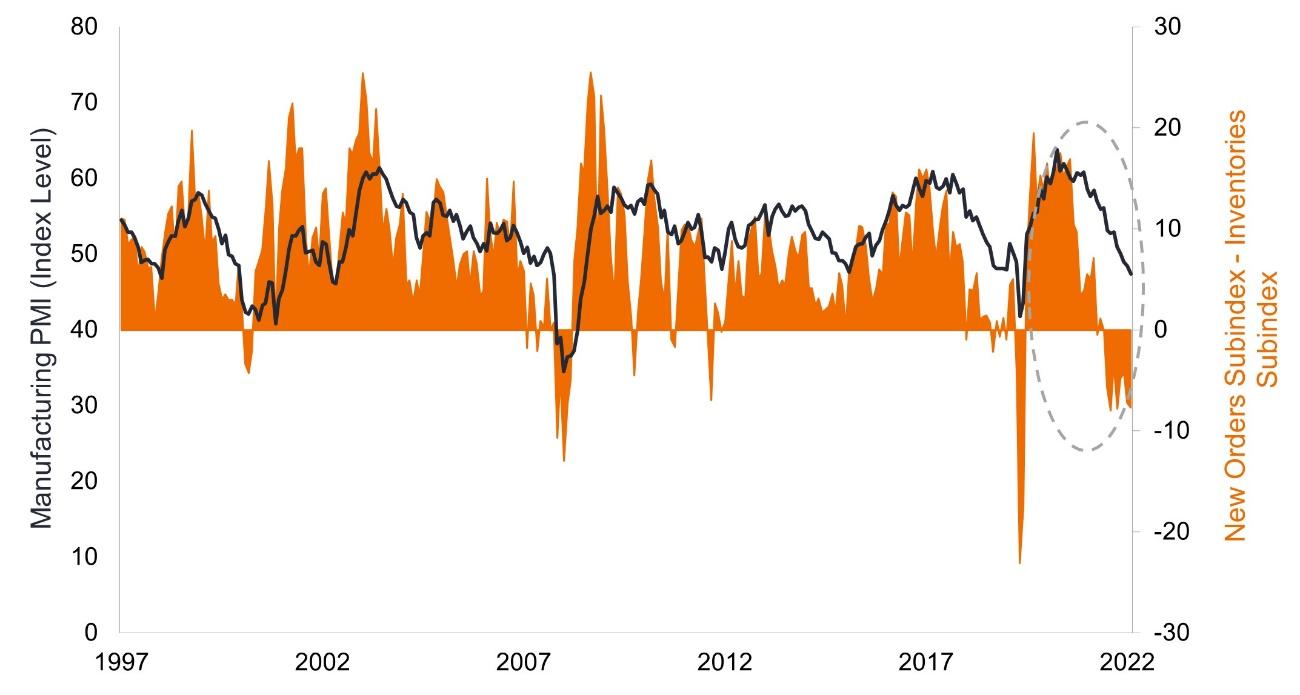

O Índice do Gerente de Compras (PMI) do Institute for Supply Management passou três meses em território de contração. Isso se alinha com outras evidências de desaceleração do consumo de bens. Embora represente uma parcela relativamente pequena da economia dos EUA, os fluxos e refluxos da manufatura podem se propagar em outros segmentos econômicos. Um subíndice de manufatura notavelmente voltado para o futuro são os novos pedidos: ele sinalizou atividade de contração por cinco meses e, talvez mais revelador, está abaixo do subíndice de estoque desde maio de 2022. Uma inversão dessa magnitude pode pressagiar uma recessão iminente, pois as empresas estão sobrecarregadas com produtos eles são incapazes de se mover.

PMI de manufatura e subíndices

Fonte: Bloomberg, em 31 de janeiro de 2023.

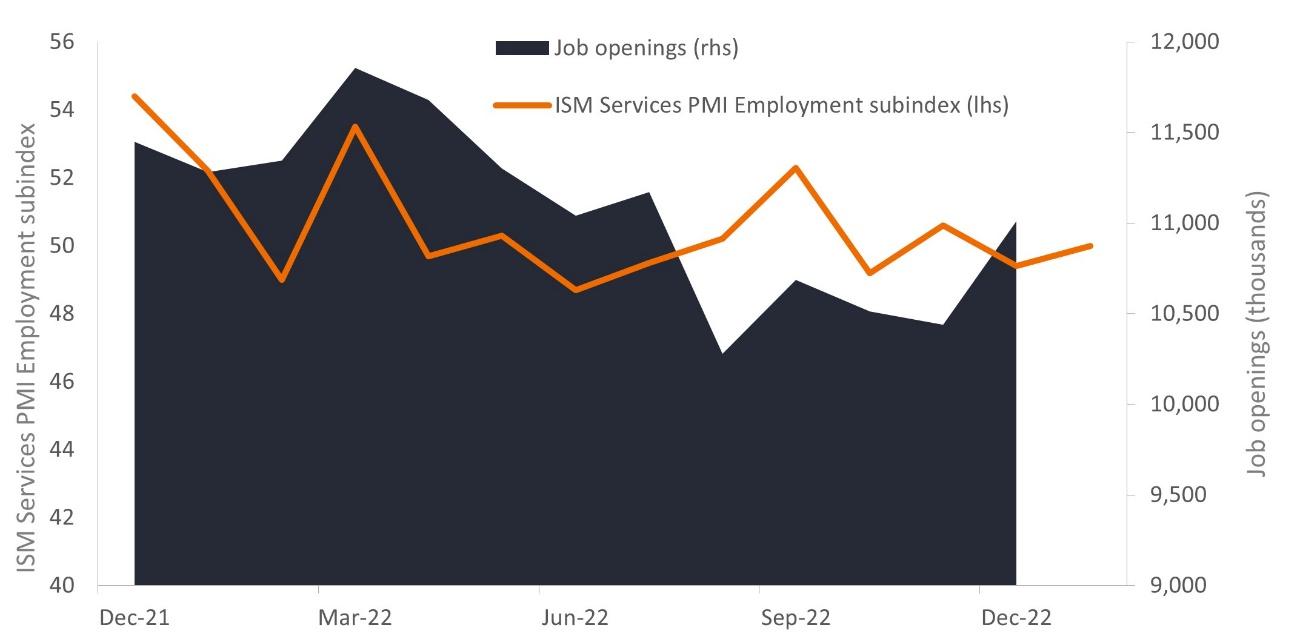

O PMI de serviços, por outro lado, ilustra a resiliência desse – muito maior – segmento econômico. Após contrair em dezembro, a leitura de janeiro de 55,2 (acima de 50 indica expansão) superou as expectativas. Embora não se deva fixar muito em um único ponto de dados, um setor de serviços dinâmico indica que os consumidores ainda estão dispostos a abrir suas carteiras. Isso pode ser interpretado como um sinal de que eles permanecem relativamente confiantes em seu emprego e a inflação não levou à destruição generalizada da demanda.

Subíndice de emprego do PMI de serviços e vagas de emprego nos EUA

Fonte: Bloomberg, em 31 de janeiro de 2023.

Digno de nota é o subíndice de emprego em serviços ainda em alta. Acreditamos que a força do mercado de trabalho será particularmente preocupante para o Fed em sua busca para guiar a inflação para sua meta de 2,0%. O próprio banco central afirmou que a atual taxa de desemprego de 3,4% – um recorde de baixa – precisará subir para aliviar a pressão salarial. Isso é mais fácil dizer do que fazer, considerando os cerca de 11 milhões de cargos em oferta na economia dos EUA. Com a remuneração ano a ano de dezembro de 5,1% pouco acima da inflação nominal (5,0%) e sete décimos de ponto percentual acima da medida de núcleo de inflação preferida do Fed, os trabalhadores provavelmente continuarão pressionando por salários mais altos para manter o poder de compra. .

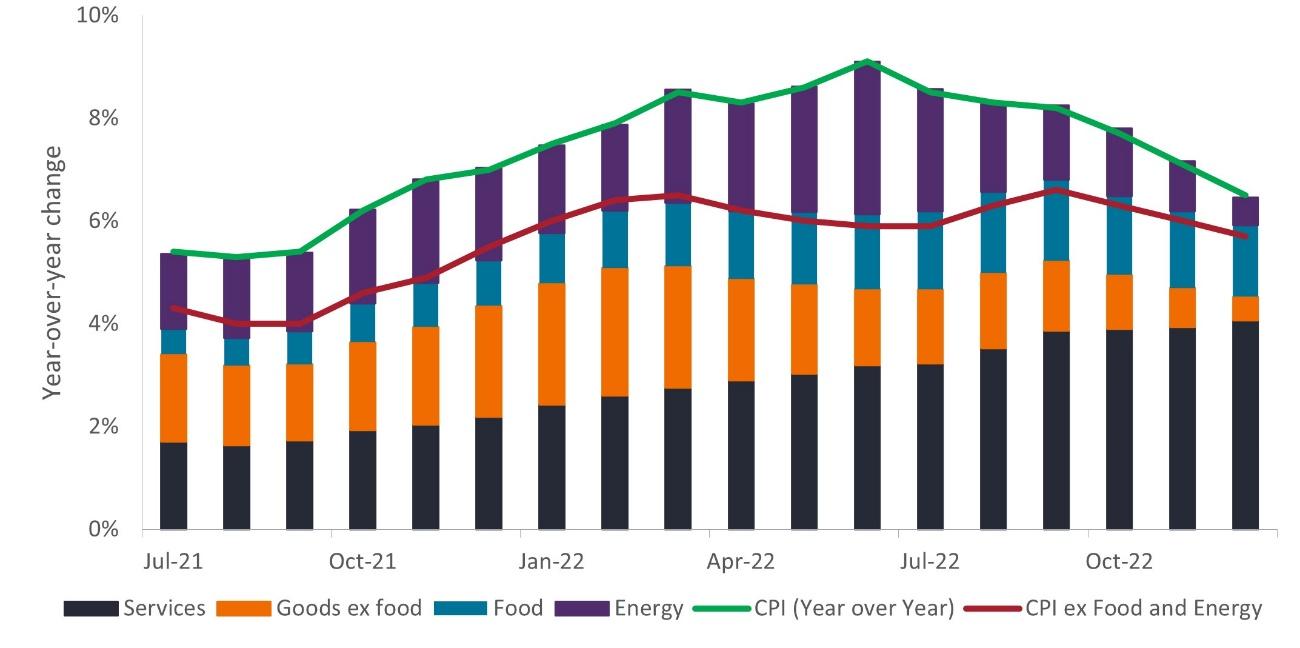

A evolução da composição da inflação

A fixação do Fed nos salários do setor de serviços parece justificada pela crescente contribuição dos serviços para a inflação geral. A corrida da era da pandemia por itens domésticos, juntamente com as interrupções no fornecimento, resultou em bens sendo um dos principais contribuintes para a inflação. Mais tarde, a energia elevou os preços mais amplos à medida que a invasão russa da Ucrânia derrubou os mercados de commodities. À medida que a pressão de alta ligada a essas categorias diminuiu, o papel dos serviços na inflação tornou-se mais proeminente. Com os salários representando uma parcela significativa dos custos dos serviços, a remuneração provavelmente terá que diminuir um pouco para que a trajetória de moderação da inflação continue.

Componentes do Índice de Preços ao Consumidor dos EUA

Fonte: Bloomberg, em 31 de janeiro de 2023.

Fonte: Bloomberg, em 31 de janeiro de 2023.

Restabelecer a credibilidade

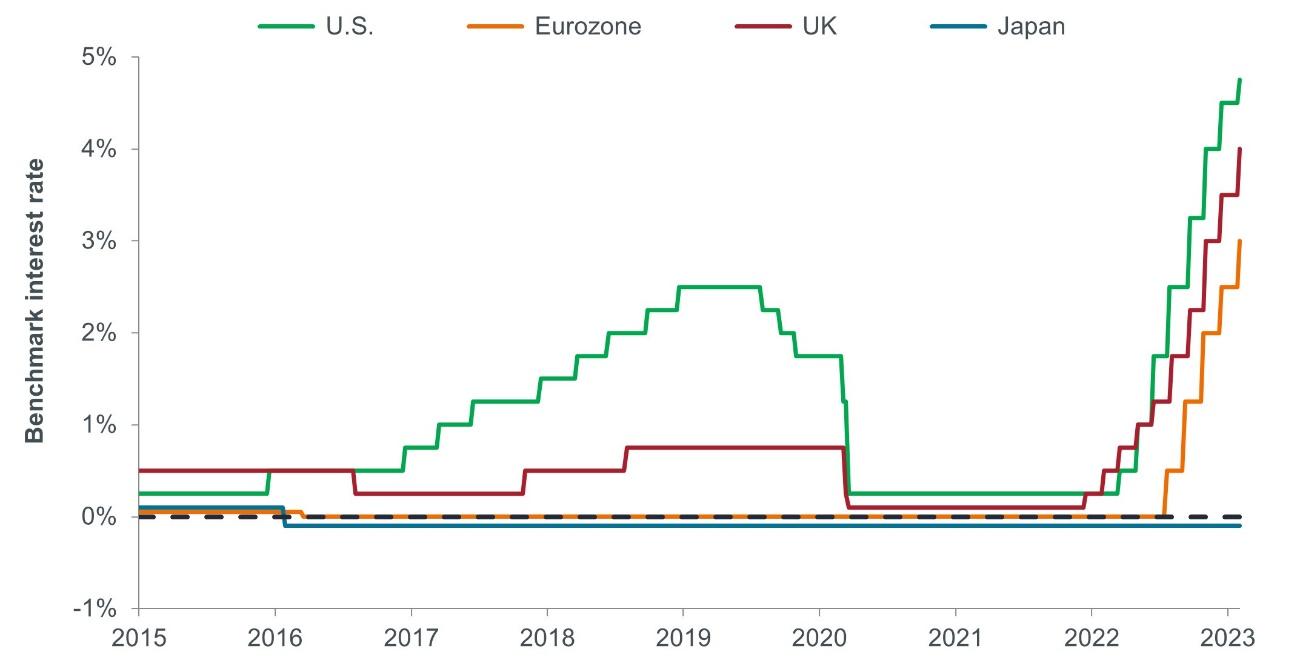

O Fed continua a elevar sua taxa básica de juros, embora em um ritmo mais lento do que os aumentos de 75 pontos-base (bps) do ano passado. O Banco Central Europeu mantém uma cadência mais agressiva de 50 bps, embora tenha mais terreno a recuperar. Igualmente importantes são os comentários dos banqueiros centrais que telegrafam ações futuras. De sua parte, o Fed tem sido inflexível em seu viés em direção a aumentos adicionais de juros. O mercado demorou a entender a mensagem, interpretando que um ritmo moderado indica um eventual pivô, talvez já em setembro - e esse prazo foi estendido apenas recentemente. O que havia sido uma lacuna enorme nos níveis das taxas de final de ano entre as expectativas do mercado e a pesquisa interna do Fed diminuiu. Isso pode diminuir o risco de uma correção feroz caso o Fed cumpra sua palavra elevando as taxas em mais 50 bps até o final do ano.

Principais taxas de política do banco central

Fonte: Bloomberg, em 31 de janeiro de 2023.

Ações: otimismo infundado?

Apesar das crescentes evidências de uma desaceleração da economia e das taxas de juros permanecendo mais altas do que muitos esperam, os mercados se recuperaram em todos os anos até o momento. As ações ganharam com a expansão dos múltiplos de avaliação. Implícita nisso está a expectativa de que uma taxa de desconto em queda – ela mesma impulsionada pelas taxas de juros – reforçará as avaliações. Consideramos isso uma suposição espúria.

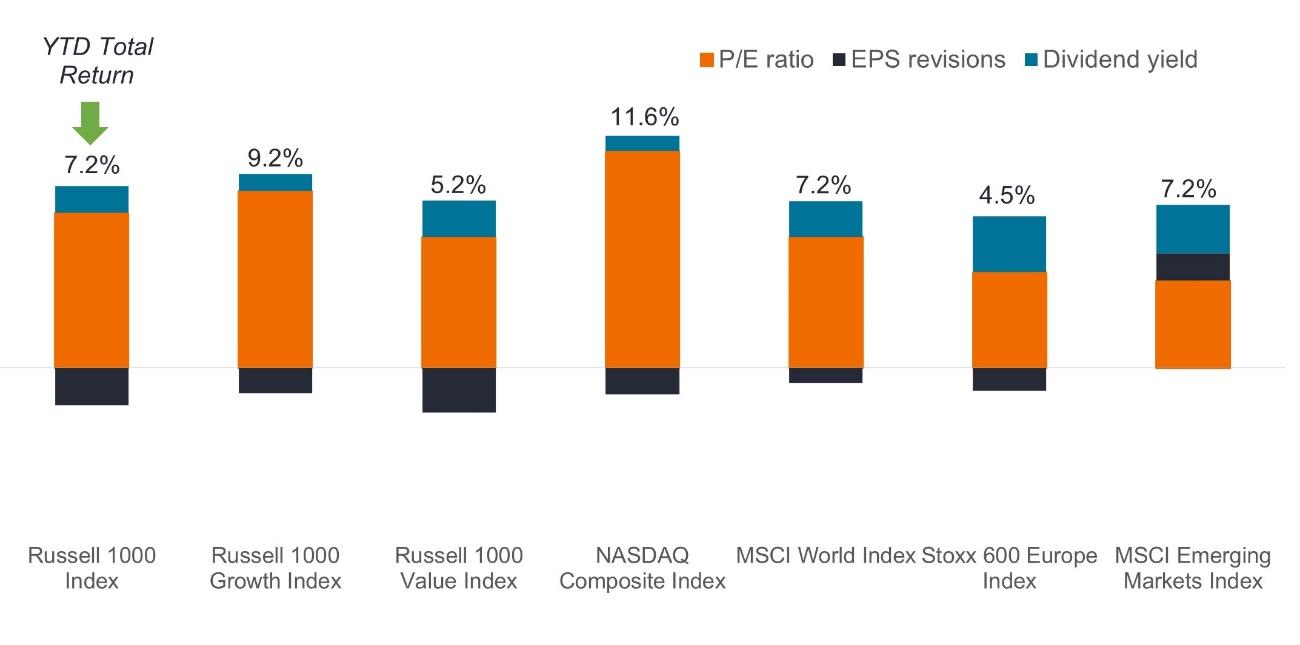

Um fator que claramente não está por trás dos ganhos das ações são as revisões de ganhos para cima, que são negativas. Dadas as nuvens econômicas que se acumulam, no entanto, elas foram revisadas para baixo menos do que esperávamos. Para que o Fed esfriasse o crescimento dos salários aumentando o desemprego, os ganhos ano a ano teriam, em nossa opinião, de contrair de 15% a 20% para obrigar as empresas a iniciar demissões. Até agora, as estimativas de ganhos para o ano de 2023 no S&P 500 ® Index caíram apenas 2,3%.

Contribuintes para retornos de ações em janeiro de 2023

Fonte: Bloomberg, em 31 de janeiro de 2023.

A justificativa para a expansão do múltiplo acumulado no ano, no entanto, pode ser encontrada na recente tendência de queda da inflação. Os preços ao consumidor não estão mais aumentando a uma taxa punitiva para todas as classes de ativos. Embora ainda bem acima dos níveis experimentados na última década, em 4,4%, o núcleo da inflação está caindo para uma faixa que é potencialmente favorável às ações, pois as empresas podem repassar custos de insumos mais altos e – em contraste com os pagamentos de títulos fixos – aumentar os dividendos. O destino das ações nos próximos trimestres provavelmente será determinado pelo grau em que a queda da inflação pode compensar ganhos potencialmente mais fracos e um custo de capital mais alto.

Renda fixa: despertando para o risco?

Os fundamentos do rali dos títulos em 2023 parecem igualmente delicados. Depois de atingir um pico de 4,72% em novembro, o rendimento do Tesouro dos EUA de 2 anos caiu para 4,08%, já que o mercado se posicionou para um iminente pivô do Fed. O risco desse posicionamento dovish foi exposto nas últimas sessões, quando os rendimentos na curva dos Treasuries subiram devido a mensagens agressivas recorrentes do presidente do Fed, Jerome Powell.

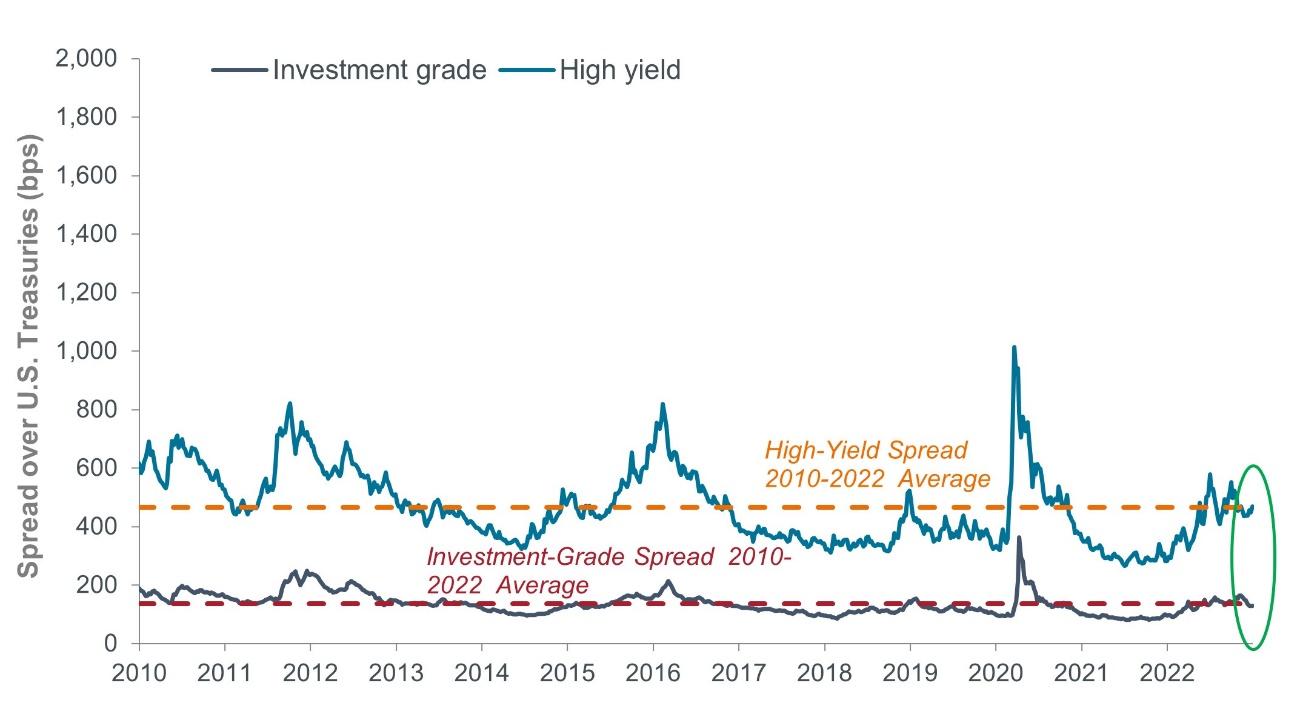

Os ganhos dos títulos corporativos foram impulsionados pelo estreitamento da diferença (spreads) entre seus rendimentos e os de seus índices de referência sem risco. Tal como acontece com as ações, esse otimismo parece ter como premissa a crença de que o Fed acabaria piscando e uma desaceleração econômica induzida pelas taxas poderia ser evitada. Os balanços patrimoniais corporativos são saudáveis, mas isso é mais verdadeiro para emissores com grau de investimento do que para empresas com classificações de alto rendimento, especialmente aquelas com exposição cíclica. Com os spreads dos títulos abaixo de suas médias de 10 anos, uma desaceleração pior do que o esperado pode resultar em uma reavaliação pronunciada de títulos com fundamentos instáveis.

Spreads de títulos corporativos dos EUA

Fonte: Bloomberg, em 31 de janeiro de 2023.

Separando o trigo do joio

Antes do início do ciclo de aperto, os investidores haviam se acostumado a preços de ativos que se distanciavam dos fundamentos econômicos e corporativos subjacentes. Um culpado foi o apoio dos bancos centrais aos mercados com o objetivo de estimular o crescimento econômico. Esses dias acabaram; os preços correm agora o risco de cair até atingirem níveis justificados pela realidade. No momento, achamos difícil conciliar a série de indicadores pessimistas com a atual recuperação do mercado.

Embora vejamos riscos para o lado negativo, acreditamos que o aumento das taxas no ano passado resultou em investidores mais bem preparados para enfrentar as desacelerações do mercado. Um custo de capital mais alto deve, em nossa opinião, levar ao fluxo de capital para empresas que podem gerar retornos bem acima desse limite mais alto. Com o consenso se aglutinando em torno de uma economia em desaceleração, acreditamos que empresas de qualidade provavelmente se sustentarão melhor do que o mercado em geral. Definimos qualidade como aquelas empresas capazes de entregar ganhos estáveis ao longo do ciclo econômico que foram prudentes na implantação de alavancagem.

Por outro lado, à medida que a importância dos fatores macroeconômicos diminui, um custo de capital mais alto provavelmente exporá as empresas que sobreviveram com financiamento barato ao longo da era da política monetária extraordinariamente acomodatícia, bem como a propensão de investidores famintos por rendimentos a negligenciar investimentos inconsistentes – ou mesmo insustentáveis. - desempenho financeiro.