Trump vai impor tarifa de 100% sobre a China a partir de 1º de novembro

Após a dolorosa queda do mercado acionário no ano passado, muitos investidores chegaram à conclusão de que agora é a hora de ir às compras. E, a julgar pelos indicadores de valuation baseados em resultados, é possível dizer que, embora não estejam uma pechincha, as ações tampouco estão mais com valuations extremos.

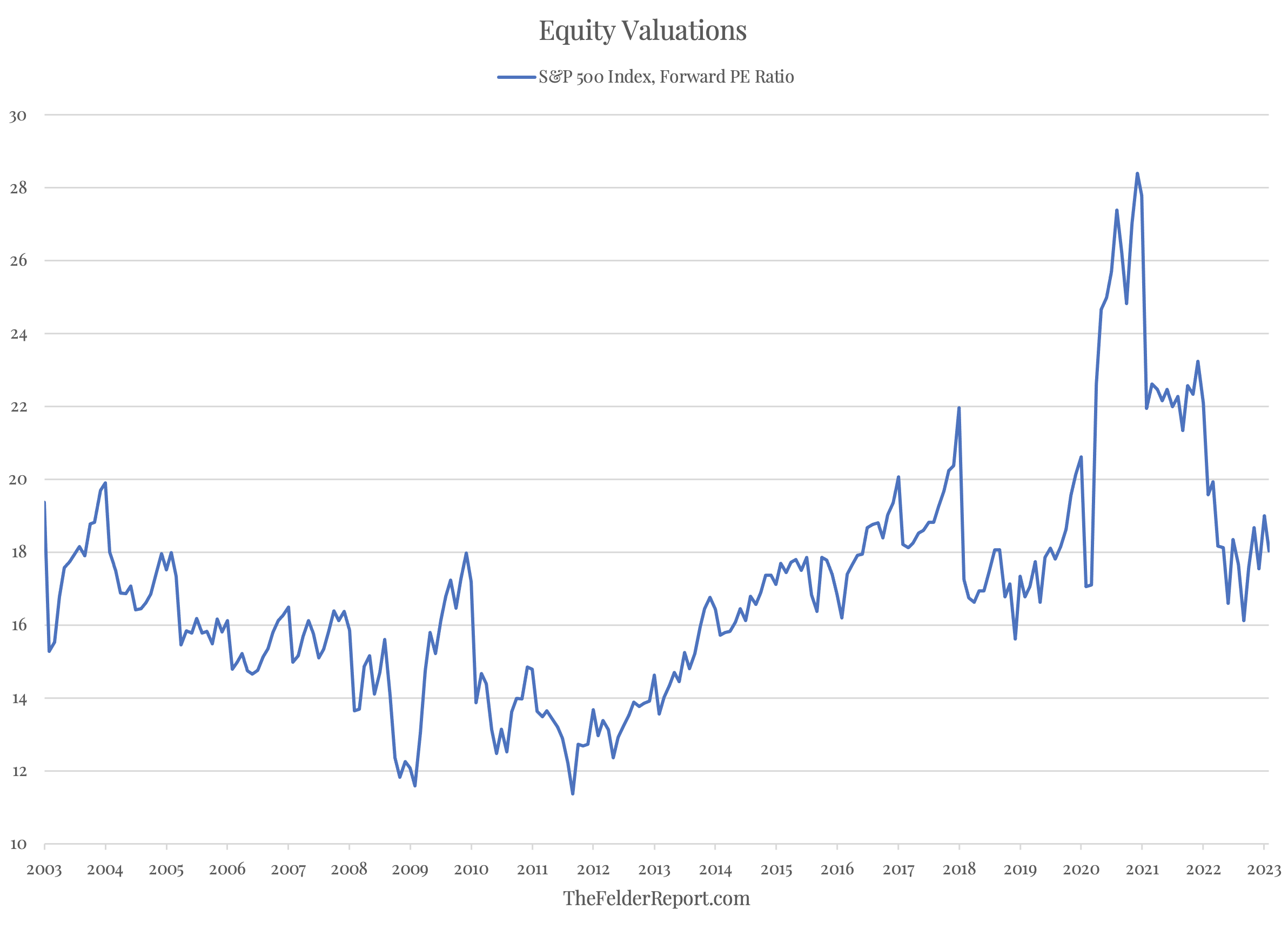

A relação preço/lucro prospectiva mostra que o S&P 500 é negociado com um múltiplo de cerca de 17, perto de sua média nas últimas duas décadas.

O que essa medida esconde, no entanto, é o fato de que as margens de lucro que sustentam esses ganhos ainda são obscenas. Além disso, as estimativas assumem que o recente declínio das margens será revertido em breve e que elas retornarão quase a níveis recordes.

Sem dúvida, existem pelo menos alguns motivos para manter o ceticismo com essa análise otimista, como a força do dólar, as taxas de juros e os preços do petróleo nos últimos dois anos. O rápido aumento do custo de mão de obra geralmente provoca uma redução das margens maior do que já vimos, e tais despesas já subiram mais rápido do que em qualquer momento dos últimos trinta anos.

Se as margens de lucro continuarem recuando ao longo deste ano, em vez de reverterem para cima, o denominador das relações de preço/lucro prospectivas pode sofrer um recuo acentuado, revelando o fato de que os valuations das ações, na verdade, jamais foram tão razoáveis.