MP 1303 caiu: comemoração ou preocupação do mercado, eis a questão?

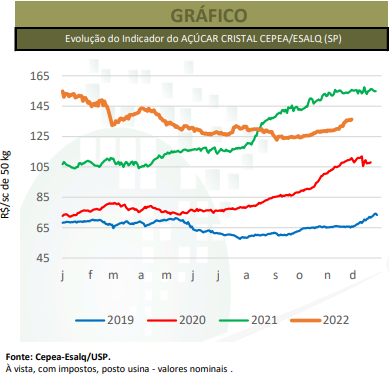

Neste período de encerramento da moagem da cana da safra 2022/23, a oferta do açúcar cristal branco para entrega imediata seguiu restrita em novembro, contexto que elevou os preços do adoçante no mercado spot do estado de São Paulo. Levantamento do Cepea mostra que a maioria das usinas paulistas havia encerrado a produção até o final de novembro, sendo poucas as que continuariam a moer a cana em dezembro. Com o encerramento da colheita da cana-de-açúcar na maior parte das lavouras paulistas, os balanços sobre a produção total e volumes já comprometidos com os contratos internos e externos levaram usinas a limitar as quantidades direcionadas ao spot. Ainda não se sabe ao certo qual o patamar de estoques disponíveis, assim como a qualidade do açúcar a ser disponibilizada nos meses de entressafra. Assim, em novembro, o Indicador do Açúcar Cristal Branco CEPEA/ESALQ (estado de São Paulo) acumulou alta de 6,26%, fechando a R$ 136,29/saca de 50 kg no dia 30. A média mensal foi de R$ 131,83/saca de 50 kg, avanço de 3,81% em relação à de outubro (R$ 126,99/saca de 50 kg), mas 14,21% abaixo do de novembro/21 (R$ 153,67/saca de 50 kg), em termos nominais.

No Nordeste, as negociações com açúcar no mercado spot apresentaram ritmo lento em novembro, mas muitos volumes foram fechados a preços mais baixos. Algumas usinas flexibilizaram os valores de suas ofertas, devido à necessidade de “fazer caixa”. A demanda esteve retraída, e algumas unidades produtoras estiveram fora do mercado interno, priorizando as exportações. Em novembro/22, o Indicador mensal do açúcar cristal CEPEA/ESALQ para Pernambuco foi de R$ 139,67/sc de 50 kg, baixas de 2,03% frente a outubro/22 e de 6,08% em relação a novembro/21, em termos nominais. Em Alagoas, o Indicador mensal foi de R$ 141,16/sc, recuos de 2,98% na comparação mensal e de 2,65% em um ano, também em termos nominais. Na Paraíba, o Indicador mensal do cristal CEPEA/ESALQ foi de R$ 134,09/sc em novembro, retrações de 3% em relação a outubro e de 8,95% frente a novembro/21. No mercado internacional, os preços do açúcar demerara subiram com força na primeira quinzena de novembro, impulsionados sobretudo pela menor oferta do produto no curto prazo e pela confirmação de que a Índia vai exportar seis milhões de toneladas de açúcar na atual temporada mundial 2022/23, bem abaixo das 11 milhões de toneladas embarcadas pelo país no ciclo anterior (2021/22). Além disso, a perspectiva de que as chuvas no Brasil, na Índia e na Tailândia poderiam limitar a moagem e os embarques do adoçante reforçaram a elevação nos valores futuros naquele período.

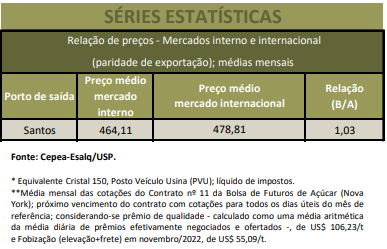

A partir da segunda metade do mês, no entanto, o aumento nas cotações do demerara foi limitado pela desvalorização do barril de petróleo e pelo aumento expressivo da produção de açúcar na região Centro-Sul do Brasil neste final de temporada. De acordo com dados da Unica (União da Indústria de Cana-de-Açúcar), na primeira quinzena de novembro/22, a região Centro-Sul do Brasil produziu 1,665 milhão de toneladas de açúcar, forte aumento de 162,19% em relação ao mesmo período do ano passado. A Unica também relatou incremento no mix de produção de açúcar na primeira quinzena de novembro – 48,4% da cana-de-açúcar foi destinada à produção do adoçante, contra apenas 39,62% no mesmo período da safra passada. Cálculos do Cepea indicaram que, em novembro/2022, as vendas externas do açúcar remuneraram, em média, 3,17% a mais que as internas. Esse cálculo considera o valor médio do Indicador CEPEA/ESALQ e do vencimento Março/23 do Contrato nº 11 da Bolsa de Nova York (ICE Futures), prêmio de qualidade estimado em US$106,23/tonelada e custos com elevação e frete de US$55,09/tonelada.