Petróleo sobe após Trump dizer que Índia deixará de comprar petróleo russo

O propósito desta análise é divulgar o uso da análise econômica das demonstrações contábeis como técnica de avaliação de oportunidades de investimento em ações empresas brasileiras. Esse esforço de divulgação já feito nas publicações das análises da Eletrobras (BVMF:ELET3), Weg (BVMF:WEGE3), Cosan (BVMF:CSAN3), Rumo (BVMF:RAIL3), Ferbasa (BVMF:FESA4), Petrobras (BVMF:PETR4) e outras.

No presente caso da AMBEV (BVMF:ABEV3), a análise produziu indicadores com valores estranhos, os quais sugerem que os dados da AMBEV apresentam anomalias que podem chagar a ser algo semelhante ao que aconteceu na contabilidade da Americanas (BVMF:AMER3) até 2022. Antes de avançar nesta discussão, alguns conceitos devem ser revisados.

O produto da análise econômica das demonstrações contábeis é a geração de indicadores de desempenho, o ROI avalia o desempenho dos ativos/investimento, o Ki avalia os custos de capital com credores de renda fixa e o RSPL avalia o rendimento obtido pelos credores de renda variável (acionistas).

O risco financeiro, isto é, a probabilidade da entidade produzir resultado desfavorável ao investidor é de dois tipos. O risco mais evidente para o público é o risco financeiro de prazos, cuja preocupação é a liquidez da entidade, isto é, a capacidade da entidade pagar seus credores, cujos indicadores comparam de diversas formas o prazo médio de recebimentos dos ativos com prazo médio de pagamento dos passivos.

O outro risco financeiro é o de taxas. As entidades econômicas são intervenientes financeiras, isto é, captam recursos com rentistas (passivos) por um custo para investi-los no negócio (ativos). O investimento da entidade nos ativos produz renda destinada a remunerar os credores. Acontece que as taxas de rendimento do negócio (ROI) e as taxas de rendimento dos credores (Ki, RSPL) flutuam no tempo. Ainda temos o Ke, que é o custo de oportunidade do capital do credor de renda variável, que em regra deve ser superior ao Ki.

Os indicadores sofrem influências do meio ambiente, da política, do câmbio e de tudo o mais que causa incerteza no mundo. A máxima segurança financeira de taxas é encontrada quando os indicadores de uma entidade se enquadram na Hierarquia dos Retornos Desejados (RSPL >= Ke > ROI > Ki > Risk Free (Selic). Todo desalinhamento de taxas gera uma insegurança econômica para a entidade.

Encontrar Ki > ROI, significa que o spread financeiro da entidade é negativo, assim, o custo de recurso captado com credores de renda fixa é maior que o rendimento obtido no negócio. A conta desse déficit vai para o acionista, fazendo com que o rendimento dos credores de renda variável (RSPL) fique menor que o rendimento dos credores de renda fixa, o que é incoerente com os riscos assumidos por cada tipo de investidor.

Voltando ao tema da anomalia dos indicadores obtidos da contabilidade da AMBEV, é interessante fazer a apresentação das evidências acompanhada da rotina de cálculo que se faz durante a apuração dos indicadores.

Uma das dificuldades da geração desses indicadores econômicos começa com a organização das contas das demonstrações contábeis, elas são dispostas para gerar indicadores de risco de prazos e resultado apenas para o acionista. Daí surge a necessidade de fazer uma reclassificação, a qual deve seguir os seguintes princípios:

-

No balanço patrimonial, a classificação é feita em três tipos: (1) os passivos de funcionamento são aqueles cuja renda dos credores está embutida no preço de aquisição do insumo, os quais em regra são operacionais e o consumo destes recursos já está no resultado operacional (LAJIR); (2) os passivos onerosos são aqueles cuja renda dos credores é fixada em instrumento financeiro, por isso são chamados de credores de renda fixa; e (3) o patrimônio líquido representa os credores acionistas, cuja renda depende do resultado, por isso são chamados de credores de renda variável.

-

Na Demonstração do Resultado do Exercício, o princípio da segregação de receitas e despesas segue as seguintes regras: (1) somente despesas de juros e de derivativos relativos a credores de renda fixa são consideradas despesas financeiras para cálculo do Ki, as demais despesas financeiras devem ser consideradas operacionais; (2) No cálculo do ROI entra o LAJIR, receitas financeiras e despesas financeiras consideradas operacionais, soma que se chama de LAJIR Ajustado.

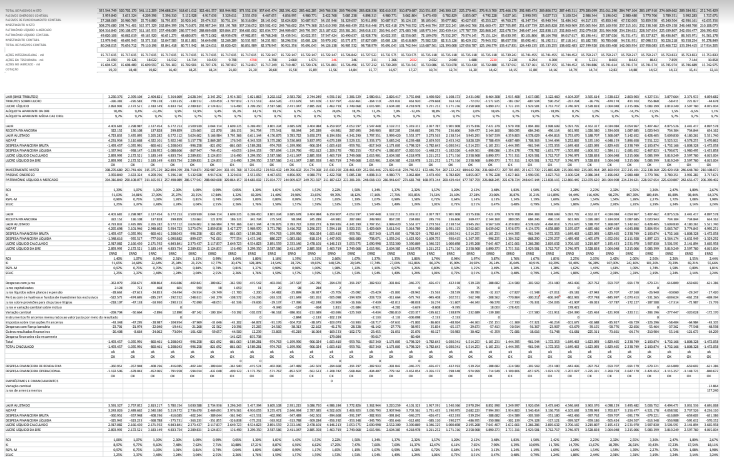

Quando os indicadores destinam-se aos investidores em bolsa, o valor do patrimônio líquido contábil deve ser substituído pelo valor do patrimônio líquido avaliado a mercado, caso contrário os indicadores perdem significado para esses investidores. No caso da AMBEV isso é primordial, dada a enorme diferença entre essas avaliações, tal como mostra a Figura 1, a seguir. Neste caso, se os indicadores fossem calculados com uso do patrimônio líquido contábil, os indicadores ROI e RSPL teriam valores superestimados, algo maior que o dobro dos valores calculados a mercado.

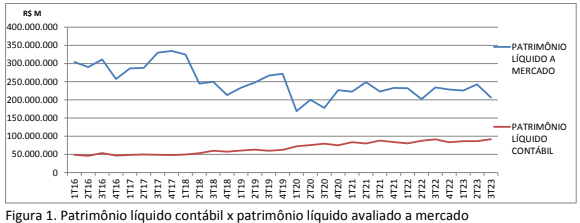

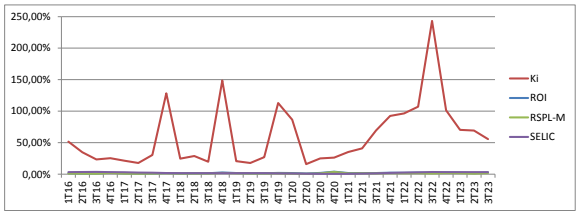

Quando se faz análise pela primeira vez de dados de uma empresa, começa-se pelo cálculo padrão da literatura. No caso da AMBEV, surgiu a primeira surpresa, como pode ser vista na Figura 2, a seguir.

Esses resultados aberrantes de Ki surgiram ao se seguir os procedimentos de cálculo da literatura, nela não há a orientação de segregação das despesas financeiras. O cálculo padrão é feito apenas pelo valor bruto total de despesa financeira, ou seja, toda despesa financeira segue para o cálculo do Ki.

Os valores das taxas de Ki apurados pelo método padrão são imprestáveis, não existe custo com credores de renda fixa com taxas tão elevadas. Mas por que taxas de Ki tão altas?

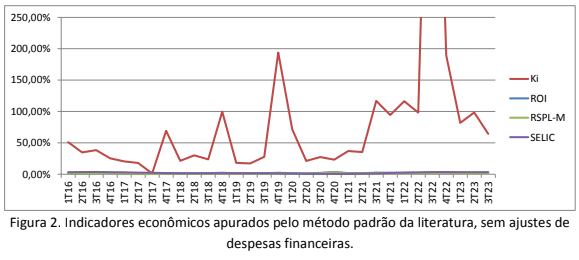

Uma primeira busca de explicação foi na estrutura de capital, conforme Figura 3 a seguir. O que se destaca é o baixíssimo endividamento da empresa com credores de renda fixa, uma empresa alavancada apenas em passivos de funcionamento. Por exemplo, no último trimestre os passivos onerosos somavam apenas 3,7 bilhões para um passivo total misto de 252 bilhões e 128 bilhões de passivos totais contábeis, isso é muito estranho. Para analistas que avaliam apenas risco de prazo, isso brilha aos olhos como o ouro do tolo, uma empresa de baixo risco.

Figura 3. Estrutura de capital da AMBEV - misto

Outra coisa estranha, que dá um ar de Americanas, é o elevado montante de passivos de funcionamento. Por exemplo, no ultimo trimestre os passivos de funcionamento somavam 42,3 bi e dentro deles 17,2 bi eram com fornecedores. O Custo dos Produtos Vendidos no mesmo trimestre foi de 10,2 bi. Se 70% do CPV e composto de matérias primas e insumos, o prazo médio de fornecedores deve ser algo como 7,3 meses. Um prazo um tanto longo para fornecedor, não é?

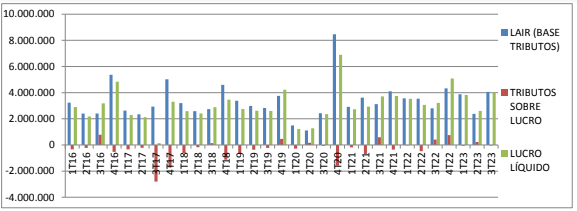

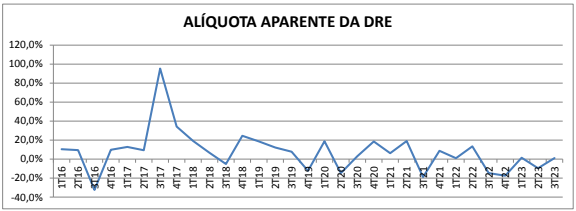

Outro motivo para a existência de picos de elevados valores de Ki é o efeito de alíquotas aparentes das DREs, uma vez que é comum em empresas no regime tributário de lucro real assumir valores negativos em alguns trimestres, isto é, em vez de despesas de tributos temos receitas de tributos sobre o lucro. Este fenômeno tributário surge em razão de benefícios tributários e de diferença temporal no tratamento de despesas pois a contabilidade adota regime de competência e o fisco adota regime de caixa. As Figura 4 e 5, a seguir mostra que em 31 trimestres houve 8 trimestres onde a tributação aparente foi negativa.

Figura 4. LAIR (base), despesa/receita tributária e lucro líquido

Figura 5. Alíquotas aparentes das DRE

Uma solução para diminuir a distorção das alíquotas aparentes é utilizar uma alíquota média de todos os trimestres. Para os 31 trimestres, a alíquota média que produz o mesmo lucro acumulado de todos os trimestres foi de 9,7%. Os indicadores gerados com a alíquota média aparecem na Figura 6, a seguir.

Figura 6. Indicadores calculados com alíquota média de tributos sobre o lucro.

O efeito reduziu os picos das taxas, mas ainda foi insuficiente para tornar os valores de Ki realistas.

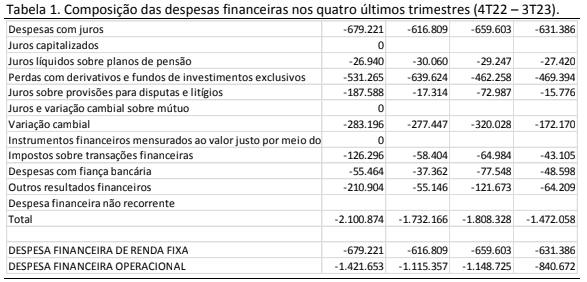

Visto que todos os ajustes até agora não produziram resultados úteis, partiu-se para analisar a composição das despesas financeiras. Os dados nas notas explicativas mostram que muitas das despesas financeiras não são despesas financeiras com credores de renda fixa, mas sim são despesas financeiras de natureza operacional, tal como ilustra a Tabela 1, a seguir.

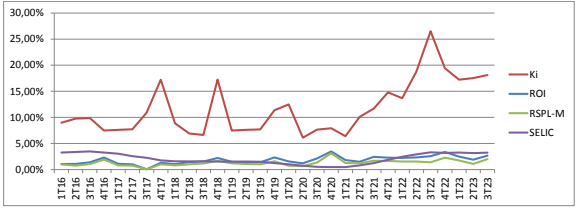

A solução recomendada é reclassificar as despesas financeiras em despesas financeiras de renda fixa para cálculo do Ki e despesas financeiras operacionais para serem incluídas no cálculo do ROI. O resultado final dessa segregação de despesas financeiras aparece na Figura 7, a seguir.

Figura 7. Indicadores de desempenho econômico após ajuste de segregação de despesas financeiras.

Note-se que uma das linhas mais relevantes das despesas financeiras (33%) é “Perdas com Derivativos e Fundos de Investimento Exclusivos”. Esses derivativos são de natureza operacional, pois são usados para proteger a empresa de variações cambiais de contas de fornecedores. Essa conta tem um comportamento estranho, o resultado foi sempre só de perdas. Não há um único trimestre em que houve receita com derivativos. O esperado é haver alguns períodos com perdas e outros com ganhos.

Os valore de Ki diminuíram para um nível bem mais baixo, mas ainda continuam elevados para uma empresa no porte da AMBEV, uma vez que ainda estão em níveis de agiotagem ou de cartão de crédito. Algo continua errado.

Os resultados estranhos de Ki levantaram a seguinte suspeita: os cálculos estão corretos? Checagem foi refeita na base de dados extraídas da CVM, nas fórmulas de apuração do passivo oneroso, nas fórmulas de cálculo do Ki, tudo está correto. Então, onde está o erro?

Se a base de dados coletada está “correta” e as fórmulas também estão corretas, muitas coisas podem produzir tal efeito no indicador, por exemplo, desde um prosaico erro de classificação de despesas financeiras, isto é, lanças despesa financeira de uma operação em outra, passando por lançar valores errados nos saldos das dívidas com credores de renda fixa ou outra falha não detectada. O que é importante é que a empresa precisa dar explicações sobre um problema antigo e repetitivo, que ocorreu em muitos trimestres.

O mais estranho é que esse erro provoca um aumento das despesas financeiras nas operações de renda fixa. Por que a AMBEV estaria a aumenta-las? Uma das possibilidades é a AMBEV operar contratos de alongamento de pagamento de fornecedores como a Americanas fazia. Eram operações financeiras que não apareciam nos balanços como empréstimos, mas geravam despesas financeiras. Se estas operações existiram, surgiria um problema, onde descarregar as despesas de juros destas operações.

O problema do Ki elevado pode ter passado despercebido para os analistas porque a pequena alavancagem financeira indicava um baixíssimo risco financeiro de prazo. Essa mesma baixa alavancagem financeira com credores de renda fixa fez com que o efeito do elevado spread negativo fosse muito pequeno no RSPL e com isso os valores de ROI e de RSPL foram sempre muito próximos, uma vez que quase todo ROI ficava com os acionistas.

Outra coisa que surpreende são os péssimos resultados operacionais (ROI) e ganhos dos acionistas (RSPL-M). Somente em 4 de 30 trimestres o RSPL-M foi superior à SELIC, prevaleceu períodos em que a atividade destruiu economicamente o valor dos acionistas. O ROI foi um pouquinho melhor, mas no geral foi um desempenho desastroso.

As perguntas que ficam são: Como a valorização das ações é sustentada com resultados tão ruins? Quais eventos futuros poderiam justificar essa valorização? A Selic vai cair? Os investidores em ações deveriam se preparar para fortes ajustes de valor.

CONCLUSÕES

O histórico de desempenho econômico da AMBEV é decepcionante. Esperava-se mais de uma empresa dirigida por profissionais que recebiam as mais altas referencias do mercado.

Anomalias como elevadíssimos valores de Ki precisam ser explicadas pela empresa.

Investidores em ações devem se preparar para fortes ajustes dado os resultados ruins recorrentes. Se a informação for suficientemente forte para provocar uma nova percepção do mercado sobre a AMBEV, surgirá a oportunidade de ganhos para operações de vendas a termo a descoberto.

Base de Dados dos Gráficos: