Bitcoin recua com tensão EUA-China e puxa queda generalizada no mercado cripto

O mercado de IPOs teve uma queda no segundo trimestre de 2023, registrando o sexto trimestre seguido de contração. Foi o menor número global de estreias em bolsa desde o começo de 2016. Mas no terceiro trimestre, até 11 de setembro, foram anunciados 41 operações, contra 46 no trimestre anterior. Com três semanas restantes no trimestre, pode haver o primeiro aumento anual na atividade em um ano e meio.

O IPO mais esperado do segundo semestre do ano é o da Arm Holdings (NASDAQ:ARM), cujos papéis começarão a negociados na quinta-feira, 14 de setembro. Muitos investidores esperam que isso possa impulsionar a atividade de abertura de capital, como já foi visto em certa medida na atividade de fusões e aquisições.

Fonte: Wall Street Horizon

O boom da inteligência artificial (IA) é, em grande parte, responsável pelas atitudes otimistas em relação aos IPOs, mas também há um receio renovado de taxas de juros crescentes que poderiam atrapalhar o mercado. Os mercados passaram grande parte da semana passada em baixa devido às preocupações de que o Fed continue aumentando as taxas de juros, uma vez que a inflação permanece persistentemente alta.

Dois IPOs amplamente aguardados estão a caminho: Arm Holdings e Instacart (NASDAQ:CART)

A Arm Holdings deve abrir o capital em 14 de setembro, com um preço de US$ 47 a US$ 51 por ação e 95,5 milhões de ações oferecidas, totalizando cerca de US$ 4,9 bilhões no cenário mais otimista. Isso resultaria em um valuation de US$ 54,5 bilhões.

Instacart protocolou seu IPO hoje, estabelecendo um preço de oferta entre US$ 26 e US$ 28 por ação. A arrecadação pode ultrapassar US$ 600 milhões, dando à empresa uma avaliação de mercado de US$ 9,3 bilhões em uma base totalmente diluída. A expectativa é que os papéis comecem a ser negociados na Nasdaq em 20 de setembro.

Entre as outras ofertas interessantes estão Klaviyo (NYSE:KVYO), uma empresa de tecnologia sediada em Boston que oferece uma plataforma de automação de marketing para e-mail e SMS. A previsão é que sua entrada no mercado ocorra em 19 de setembro, com um preço de oferta de US$ 25 para 19,2 milhões de ações. Na extremidade superior, os recursos arrecadados ficariam pouco abaixo de US$ 500 milhões.

Ofertas acima de US$ 500 milhões continuam raras

Embora haja alguma esperança renovada no mercado de IPOs, especialmente com as ofertas mencionadas acima, as grandes listagens que vimos em 2020 e 2021 diminuíram bastante.

Fonte: Wall Street Horizon

Arm e Instacart se enquadram nesse perfil, e há outros rumores de IPOs que podem acontecer no final de 2023 ou em 2024, incluindo Databricks, Stripe e Chime.

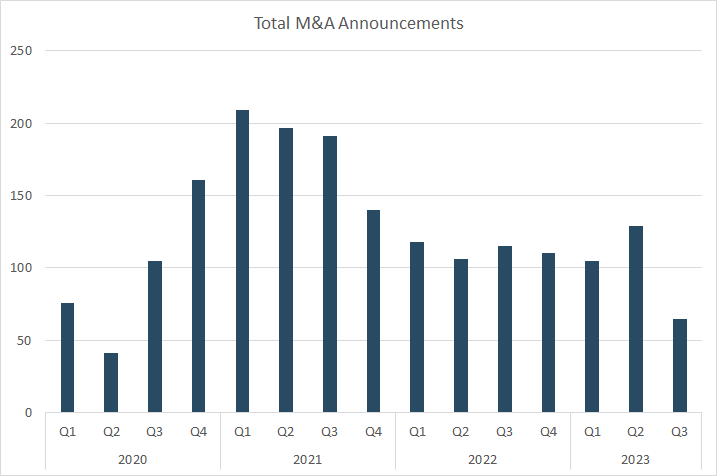

Fusões e aquisições mostram sinais de recuperação

No que se refere às fusões e aquisições (M&A), depois de quedas anuais no quarto trimestre de 2022 e no primeiro trimestre de 2023, as negociações globais aumentaram no segundo trimestre. Com apenas três semanas restantes no terceiro trimestre, a atividade atual está apenas com metade do volume do segundo trimestre. No entanto, houve alguns negócios interessantes anunciados neste trimestre, especialmente no setor de produtos de consumo.

Em 7 de agosto, a Campbell Soup Company (NYSE:CPB) anunciou a compra da Sovos Brands, dona dos molhos Rao’s, por US$ 2,33 bilhões à vista. Além disso, em 11 de setembro, a J.M. Smucker concordou em comprar a Hostess Brands (NASDAQ:TWNK) por US$ 5,6 bilhões.

Fonte: Wall Street Horizon

Conclusão

Em resumo, o mercado de IPOs é uma mistura de arte e ciência. Empresas em crescimento e até mesmo algumas empresas consolidadas querem ter certeza de que há demanda suficiente por suas ações antes de lançá-las nos mercados secundários.

Por outro lado, o capital privado está sempre buscando sinais positivos de que seus investimentos estão valendo a pena, e os banqueiros de investimento estão ansiosos para assinar negócios de qualidade.

Conforme a situação dos IPOs se torna moderadamente mais otimista após uma escassez de atividade, os investidores devem ficar atentos aos eventos mais recentes.