Moraes decreta prisão domiciliar de Bolsonaro

No começo do mês passado, o Silicon Valley Bank (SVB (OTC:SIVBQ)) sofreu uma série de pedidos de resgates por parte de seus clientes e se viu em uma situação muito complicada, que acabou tendo um desfecho trágico.

O banco foi resgatado pelas autoridades americanas, que garantiram os depósitos de todos os clientes, evitando assim uma pane no sistema financeiro americano, bem como um pânico geral se alastrando.

Ainda bem que as autoridades aprenderam algo com a crise de 2008 e, desta vez, se movimentaram rapidamente, prevenindo que o pior acontecesse — ao menos por agora.

Se as autoridades aprenderam alguma coisa útil, talvez o sistema financeiro americano tenha que revisitar a tragédia de 2008 para relembrar o quão desastrosa a criatividade pode ser.

Digo isso porque o próximo grande choque na economia americana poderá advir do sistema financeiro por conta de um risco que está se materializando aos poucos.

EUA têm mais de 4 mil bancos

Os Estados Unidos, diferentemente do Brasil, possuem muitos bancos.

O FDIC (Federal Deposit Insurance Corporation, agência federal dos Estados Unidos, cuja principal função é a de garantia de depósitos bancários) começou a contabilizar o número de instituições financeiras em 1934.

Naquela época, o país já contava com nada menos do que 14.146 instituições. Obviamente, o sistema mudou e passou por uma consolidação, sendo que hoje os EUA contam com pouco mais de 4.800 bancos espalhados pelo país.

Esses pequenos bancos, em sua maioria, são regionais e responsáveis por nutrir a economia local — pequenas cidades, condados e estados.

O sistema de crédito é irrigado por esses bancos por meio de empréstimos aos cidadãos e às empresas locais, seja para uma reforma habitacional, compra de um imóvel, consumo de bens ou serviços ou mesmo capital de giro. Hoje, praticamente 55% dos empréstimos concedidos nos Estados Unidos são feitos por pequenos e médios bancos.

Sob pressão

Acontece que nos últimos anos os pequenos e médios bancos ficaram criativos demais — talvez por conta da pressão por lucros por parte dos acionistas em um ambiente de taxa de juros perto de zero — e acabaram por se expor mais a um segmento específico da economia, os imóveis comerciais (Commercial Real Estate - CRE).

Estamos falando de prédios de escritórios, mas também de fábricas, armazéns e construções para o varejo em geral, mas não incluímos nessa categoria as propriedades agrícolas.

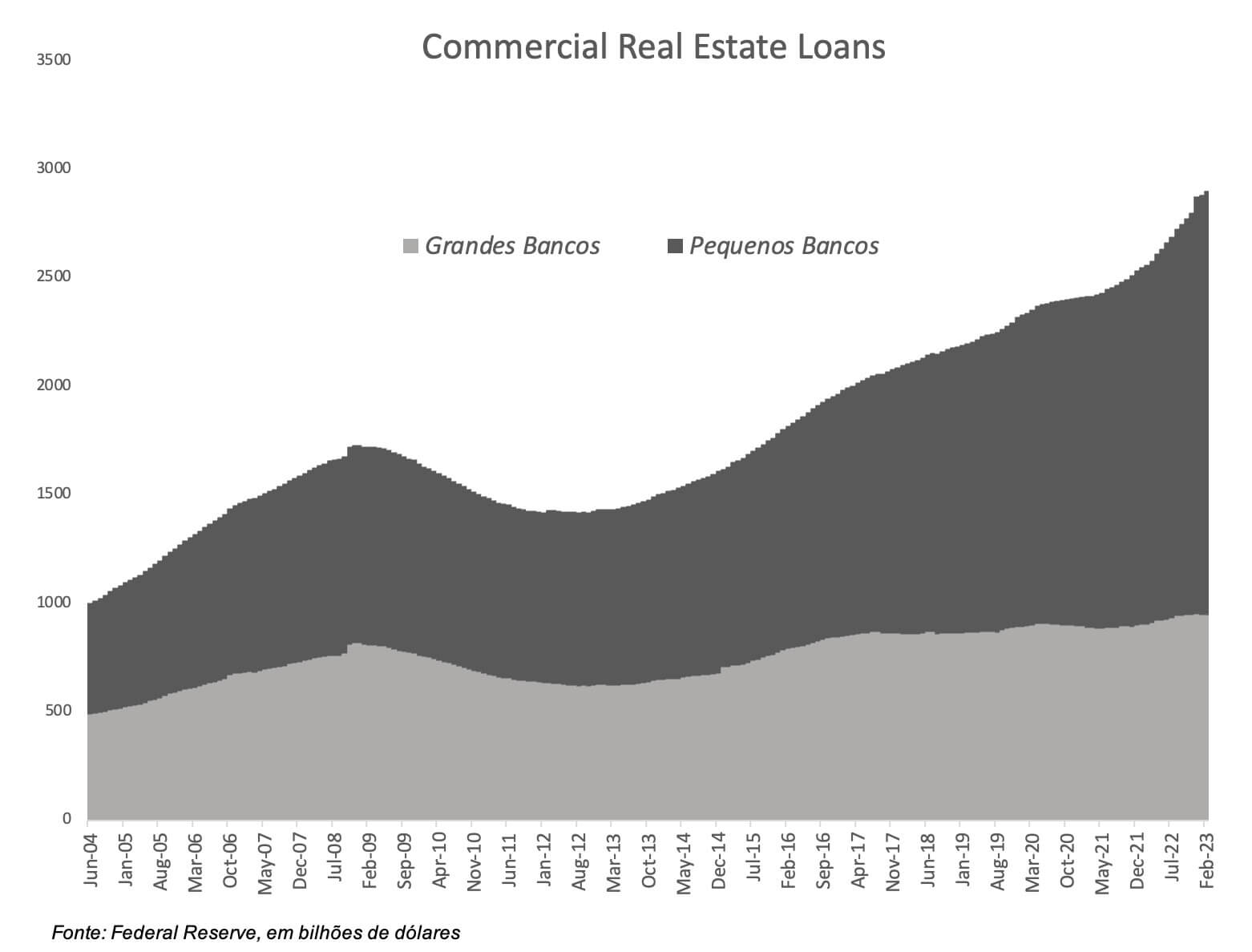

Veja, no gráfico abaixo, como os pequenos e médios bancos (em cinza escuro) possuem uma exposição muito maior a esse segmento do que os grandes bancos (em cinza claro).

Em um mercado de US$ 2,9 trilhões, os pequenos e médios bancos hoje carregam uma exposição de US$ 1,9 trilhão, ou 67% do total.

A preocupação em relação a esse setor advém de um constante aumento na taxa de vacância em imóveis comerciais ao redor dos Estados Unidos, principalmente depois da pandemia.

O valor mais alto já registrado

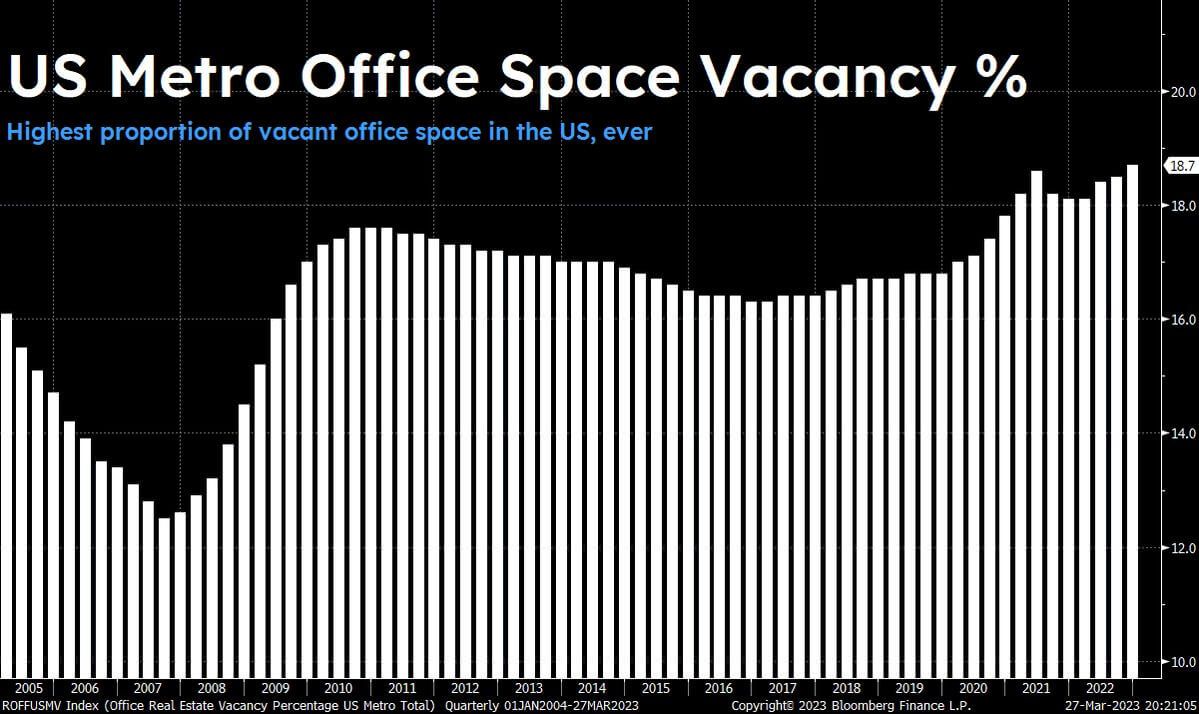

O gráfico abaixo exemplifica bem o atual momento nesse setor. Ele mostra que a taxa de vacância (imóveis sem inquilinos) nas áreas metropolitanas do país chegou a 18,7% recentemente, atingindo o maior patamar da série histórica.

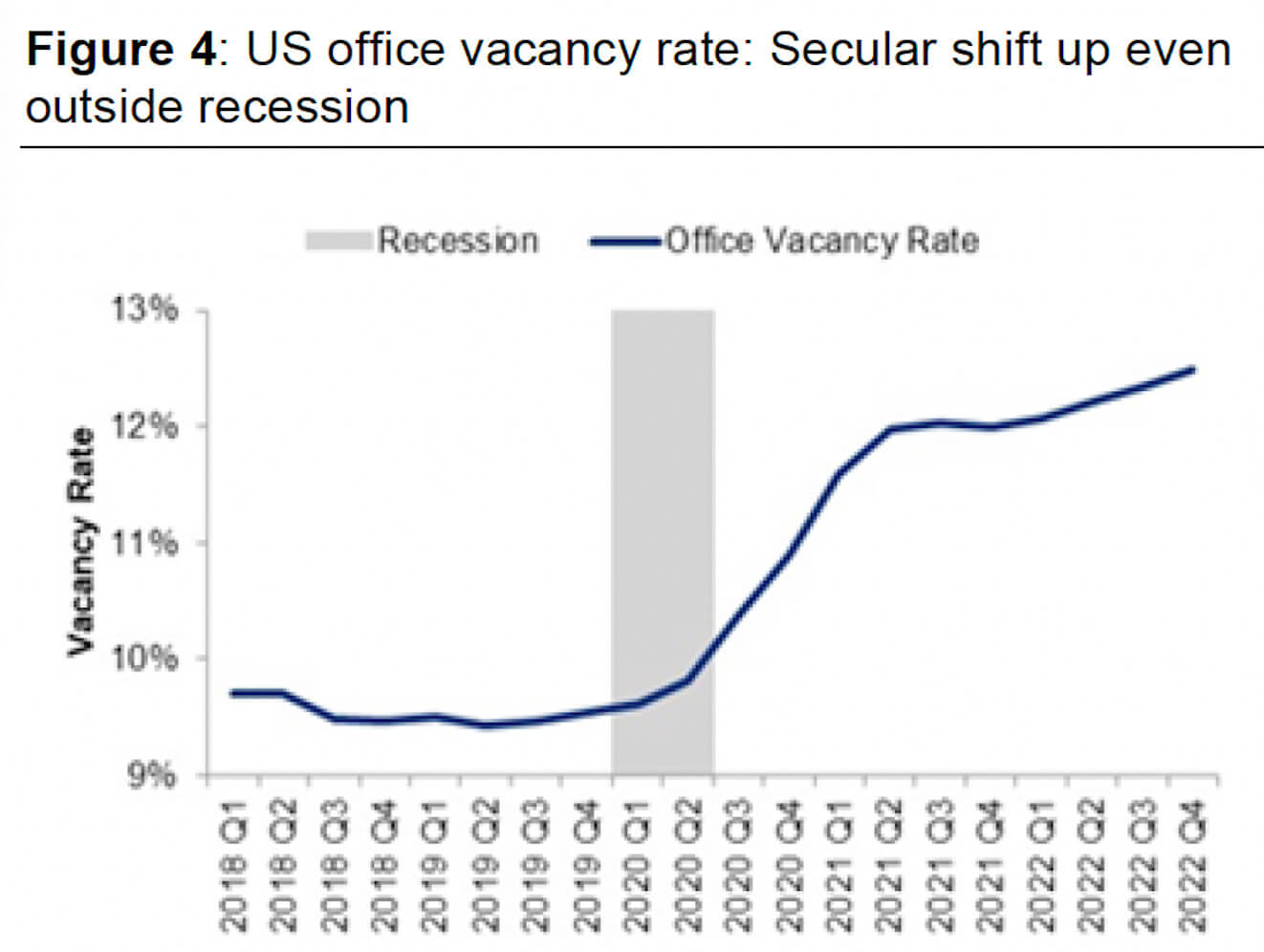

Já esse outro gráfico, que mede a taxa de desocupação ao redor dos Estados Unidos e não somente nos grandes centros, também mostra um crescimento do número de imóveis desocupados.

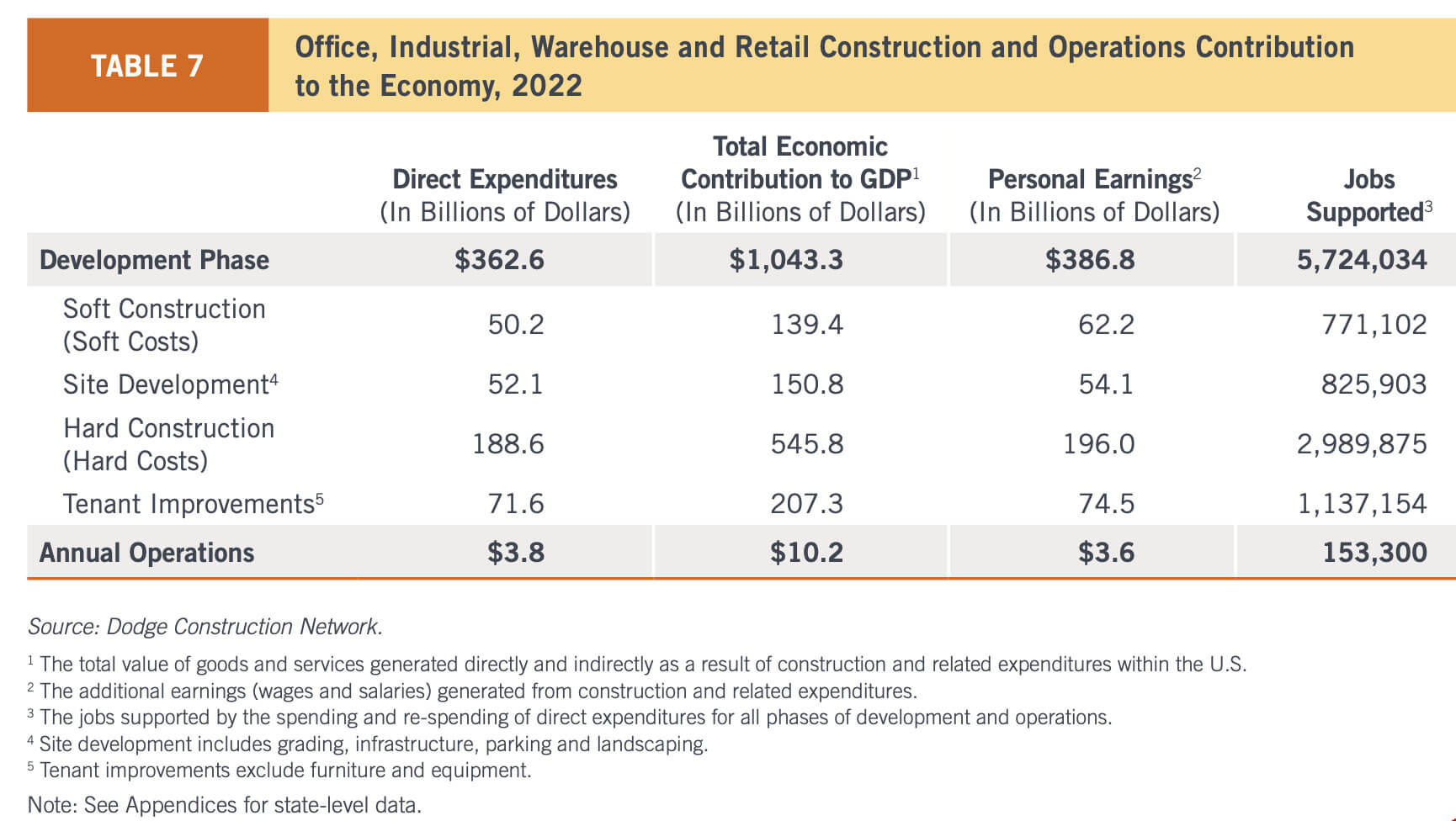

O segmento imobiliário comercial (CRE) tem uma grande representatividade na economia dos Estados Unidos quando falamos do dinheiro que ele movimenta todos os anos (aproximadamente US$ 1,8 trilhão), bem como no que diz respeito à quantidade de empregos diretos e indiretos criados (perto de 5,7 milhões de postos de trabalho).

Quando colocamos em perspectiva o crédito atrelado a esse setor, bem como a relevância dele para a economia, entendemos que qualquer solavanco dentro dele pode ter impactos fortes no país como um todo.

Dada a característica do mercado imobiliário americano, é factível acreditar que boa parte desses imóveis vazios foi financiada a longo prazo e os proprietários devem fazer pagamentos mensais de suas prestações.

Se não há um inquilino no imóvel, se ele está vazio, o dinheiro para pagamento deve vir de algum lugar.

Obviamente, esses proprietários devem ter reservas para fazer frente a esses pagamentos, mas e se uma hora o dinheiro acabar e uma onda de inadimplência atingir os pequenos bancos nos Estados Unidos?

Com a inadimplência em alta, os bancos tendem a ser mais restritivos na oferta de crédito e isso pode ter um efeito negativo na economia. Sem contar que o lucro dos bancos pode ser afetado caso os pagamentos desses empréstimos não sejam feitos.

Conclusão

Como vimos, os pequenos e médios bancos, que possuem grande importância na economia dos Estados Unidos, possuem uma enorme exposição a esse segmento (CRE).

Qualquer problema advindo dos imóveis comerciais poderá ter uma grande repercussão negativa na economia do país.

Acreditamos que esse hoje é um dos maiores riscos ainda pouco explorados pelo mercado e os indicadores do setor precisam ser monitorados de perto.

Além disso, outros indicadores econômicos divulgados recentemente a respeito da economia americana, como índice de atividade e emprego (JOLTS), mostram que a economia dos EUA pode estar enfraquecendo e a palavra recessão não pode ser descartada.