Goldman lista 2 razões pelas quais o ouro pode ultrapassar sua previsão de US$ 4.000

Aguenta coração!

O vencimento julho-25 abriu a semana deixando o produtor muito animado (chegou a subir+1.905 pontos) negociando @ 418,90 centavos de dólar por libra-peso e o Dez-26 @ 334 centavos de dólar por libra-peso (por enquanto a máxima histórica desse vencimento).

Porém, o mercado “cansou” e não teve forças para continuar negociando acima do topo da banda de Bollinger dos 50 dias. O topo dessa banda de Bollinger provou mais uma vez ser uma “resistência que o mercado respeita”.

Os fundos + especuladores aproveitaram essa distorção e venderam com força, jogando o julho-25 (na sexta-feira) até os 381,75 centavos de dólar por libra-peso. Uma queda de -3.715 pontos em 3 dias! Isso representa aproximadamente US$ 49,13/saca (R$ 280/saca).

O julho-25, então, trabalhou a semana da seguinte forma: fechamento anterior / máxima / mínima / fechamento atual respectivamente @ 399,85 / 418,90 / 381,75 / 385,40 centavos de dólar por libra-peso.

A alta nos primeiros dias da semana, aparentemente, foi em função do resultado da divulgação do desenvolvimento da safra brasileira pela analista da FAEMG (sra Ana Carolina Gomes). Segundo a Ana Carolina o rendimento da safra atual continua uma incógnita e as perdas médias no estado de Minas Gerais está estimado em -20% (após levantamento com mais de 3.000 produtores)!

Na sequência, para justificar a queda dos últimos 2 dias da semana, o mercado voltou a discutir os riscos com a redução na demanda em função da guerra tarifaria (principalmente entre China e EUA) e com a “preocupação” da Starbucks (NASDAQ:SBUX) com eventual redução no consumo americano caso o governo americano continue com a intenção em cobrar 10% em todos os produtos importados, incluindo o café!

Creio que essa correção foi positiva pois, desde o dia 5 de março de 2025 até o dia 29 de abril de 2025, o mercado trabalhou com uma amplitude de +12.000 pontos (158 US$/saca = aproximadamente 904 R$/saca) - claro, com a ajuda do “efeito Trump”, quando o julho-25 chegou a negociar na mínima do período @ 323,90 centavos de dólar por libra-peso.

O mercado não sobe em linha reta! A volatilidade faz parte do jogo, e os grandes fundos + especuladores, (orientados pelos seus algorítimos) seguem as indicações gráficas para realizar suas apostas de curto-médio prazo. Então, após o julho-25 voltar a negociar nas máximas do ano (418,90 centavos de dólar por libra-peso) e o indicar estocástico “indicar topo” durante 4 pregões seguidos (e que o mercado estava negociando acima do topo da resistência da média móvel dos 50 dias da Banda de Bollinger) nada mais saudável do mercado corrigir para em breve, com base no que creio, voltar a buscar novas altas.

O mercado segue acompanhando de perto, muito perto, os embarques diários/mensais do Brasil (abril-25 entre 3,10-3,35 milhões de sacas), o andamento da colheita da safra atual, e também as exportações do Vietnam.

Essas duas principais origens continuam - e continuarão - dando suporte aos preços nos próximos meses (tanto no café arábica quanto no café robusta/conilon).

Dando suporte aos preços do robusta/conilon em Londres, o mercado ficou surpreso com o Departamento de Alfândega do Vietnam informando que no primeiro trimestre de 2.025 as exportações caíram 15,3% (para apenas 8.264.652 sacas) em comparação ao mesmo período do ano 2.024. Ou seja, qual terá sido a produção real do Vietnam na safra 24/25? 23 / 25 / 27 / 30 milhões de sacas?

Como mencionado em outros “comentários semanais” não faz sentido o Brasil vender seu café tipo robusta com desconto para o café do Vietnam e com desconto para as cotações da bolsa de Londres.

Com a proximidade e com o início da colheita do café robusta o mercado interno chegou a “derreter” aproximadamente -300 R$/saca (52 US$/saca ou 877 US$/tonelada) enquanto as cotações em Londres caíram, nos últimos 2 meses, aproximadamente -300 US$/tonelada – e ainda assim mantendo o patamar dos 5.200 US$/tonelada.

O vencimento julho-25 encerrou a semana @ 5.291 US$/tonelada (317,39 US$/saca = 1.809 R$/saca) enquanto o mercado interno continua “brigando” para negociar acima dos 1.700 R$/saca.

O desconto entre o café arábica x café robusta continua negociando com um spread ao redor dos 35% (café arábica tipo 6 ao redor dos 2.650 R$/saca e o café robusta ao redor dos 1.650 R$/saca).

Uma forma para o produtor do café robusta “fazer caixa” para pagar as suas operações da colheita continua sendo através da venda de uma opção de compra “call*” no vencimento Set-25 (encerrou @ 5.231 US$/tonelada) e/ou Nov-25 (encerrou @ 5.164 US$/tonelada).

Como exemplo, a opção de compra “call*” strike 5.200 US$/tonelada no vencimento set-25 encerrou a 441 US$/tonelada (26,45 US$/saca = 150 R$/saca). Ao fazer o hedge para 10.000 sacas - vendendo essa opção de compra “call*” - o produtor receberá aproximadamente R$ 1.500.000 e estará vendido @ 5.200 US$/tonelada mesmo se o set-25 voltar a cair para os 4.749 US$/tonelada (ou seja, entre “hoje” e o dia 20 de agosto, o vencimento set-25 precisa cair 8,67%)!

Já contra o vencimento nov-25 a opção de compra “call*” strike 5.200 US$/tonelada no vencimento set-25 encerrou a 497 US$/tonelada (29,80 US$/saca = 170 R$/saca). Ao fazer o hedge para 10.000 sacas - vendendo essa opção de compra “call*” - o produtor receberá aproximadamente R$ 1.700.000 e estará vendido @ 5.200 US$/tonelada mesmo se o set-25 voltar a cair para os 4.703 US$/tonelada (ou seja, entre “hoje” e o dia 15 de outubro, o vencimento nov-25 precisa cair 8,92%)!

(*essa mesma operação/estratégia se aplica também para o produtor do café tipo arábica na bolsa de NY).

Junto com as notícias do Vietnam outro analista da The Price Futures Group (Jack Scoville) também disse que “Ainda há ideias de boa demanda contra ideias de menos oferta disponível para o mercado. A falta de ofertas do Brasil continua mesmo com o início da colheita da Robusta".

E, o diretor da trading Volcafé* - sr. Trishul Mandana - destacou em uma publicação da Reuters que “a oferta caiu muito mais rápido do que a demanda e o aperto no Brasil e os atuais diferenciais estão nos contando a verdadeira história da safra 24/25. Sem dúvida, essa situação levará rapidamente ao desaparecimento dos estoques certificados de arábica na ICE, e as coisas podem ficar complicadas rapidamente".

Concordo com o sr Mandana. Os estoques certificados na ICE* continuam trabalhando na casa das 800.000 sacas – aproximadamente 4 dias equivalentes as exportações brasileiras. Em breve creio que veremos esses estoques sendo consumidos e voltando para patamares abaixo das 500.000 sacas

A exportação brasileira no mês de abril-25 voltou a surpreender. Novamente, segundo os dados da Cecafé*, o Brasil deverá exportar ao redor dos 3,30 milhões de sacas. A tão esperada “morte súbita” na exportação brasileira ainda não aconteceu. Provavelmente o Brasi irá encerrar a safra 24/25 exportando entre 45-46 milhões de sacas!

Novamente “apareceu café” durante o ano! Não dá para saber se foi em função do “estoque de passagem” ou da produção da safra 24/25...

O Brasil, aparentemente, teve disponível no ano safra julho-24/junho-25 entre 75-80/85 milhões de sacas.

Novamente (estimativas da Archer Consulting):

Estoque de passagem inicial: 15 milhões de sacas

Produção: 65 milhões de sacas

Consumo interno: 22 milhões de sacas

Exportação: 46 milhões de sacas

Estoque de passagem final: 12 milhões de sacas...

É consenso que vamos ter uma quebra na produção do café tipo arábica. Porém já existem analistas estimando a produção do café tipo robusta próxima dos 28 milhões de sacas!

Por enquanto sigo trabalhando com uma oferta total brasileira para o próximo período julho-25/junho-26 em 65 milhões de sacas (estoque de passagem + produção) e com uma exportação ao redor dos 35 milhões de sacas – ou seja, uma queda em -22% com relação à safra 24/25.

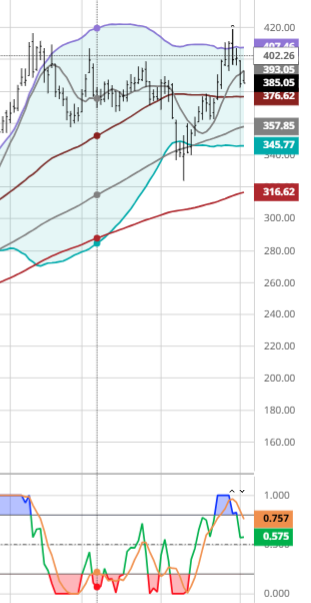

Gráfico Julho-25 (entre 29/01/25 até 02/05/25):

No curto prazo o julho-25 encontra suporte @ 376 centavos de dólar por libra-peso e resistência relevante @ 406 centavos de dólar por libra-peso e em seguida @ 418 e 450-500 centavos de dólar por libra-peso (novas máximas históricas).

Se romper os 376 centavos de dólar por libra-peso os próximos suportes estão respectivamente @ 357 / 345 / 316 e 250 centavos de dólar por libra-peso.

Os fundos + especuladores continuam comprando, montando posição no curto prazo. Segundo a última posição do CFTC* eles estão comprados agora em aproximadamente 30.000 lotes.

Produtor: Proteja-se!

Aproveite as oportunidades que o mercado está te dando para se proteger – tanto para os vencimentos mais curtos quanto para o segundo semestre 2026!

Para o produtor do café tipo arábica: na semana foi possível, no dez-25, vender a opção de compra “call*” strike 375 recebendo 45 pontos e a opção de compra “call*” strike 300 no dez-26 recebendo 65 pontos.

Considerando um “basis”/desconto de -35 pontos, essas operações indicam, respectivamente, uma venda ao redor dos US$ 509,20/saca (R$ 2.990/saca) e 436,45 US$/saca (R$ 2.800/saca)!

Boa semana a todos!