DE NOVO: já são TRÊS ações escolhidas por nossa IA que subiram +45% SÓ ESTE MÊS

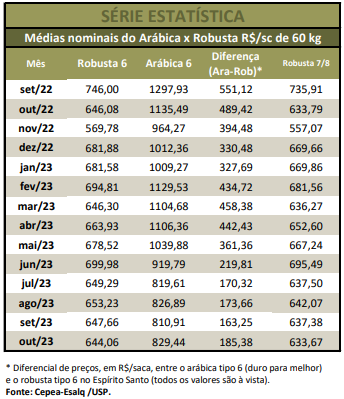

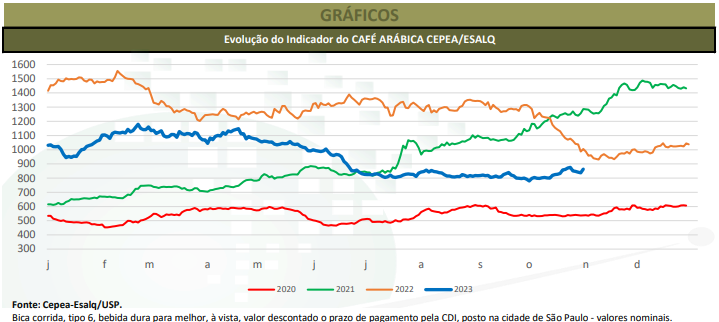

Outubro se encerrou marcado pela retomada de negócios envolvendo o café no mercado spot nacional. A maior liquidez foi concentrada sobretudo na última semana do mês e foi estimulada pelos fortes avanços nos preços externos e, consequentemente, internos verificados naquele período. No início do mês, o café arábica vinha sendo negociado pouco acima dos R$ 800,00/saca de 60 kg, patamar considerado pouco atrativo pelos produtores. Nas semanas seguintes, os valores reagiram, impulsionados pelos movimentos externos e pela menor oferta em países concorrentes, e atingiram a casa dos R$ 870/sc na quarta semana do mês – no dia 24, o Indicador CEPEA/ESALQ do café arábica tipo 6, bebida dura para melhor, posto na capital paulista, fechou a R$ 875,97/sc, o maior valor nominal desde 22 de junho de 2023.

Nos últimos dias de outubro, os valores externos e internos se enfraqueceram, devido às chuvas em importantes regiões produtoras, que tendem a favorecer a próxima safra nacional. Ainda assim, o Indicador CEPEA/ESALQ fechou a R$ 863,24/saca de 60 kg no dia 31, com avanço de baixa de 10,7% no acumulado de outubro. A média mensal do Indicador foi de R$ 829,44/sc, sendo 2,3% acima da de setembro/23, mas 26,9% menor que a de outubro de 2022. No geral, ao longo de outubro, muitos produtores se esforçaram para negociar lotes de cafés mais fracos – relatos indicaram percentual importante de cafés bebida rio e de varrição na safra 2023/24 sendo oferecidos. Compradores, por outro lado, buscaram produtos mais finos.

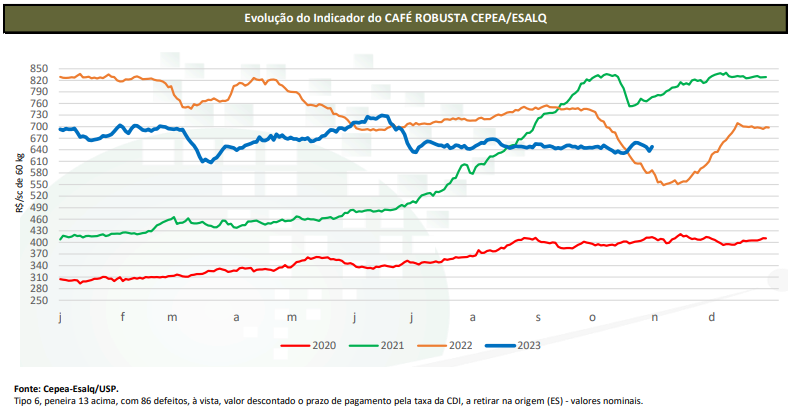

Nesse cenário, os grãos do tipo “cereja descascado” – que apresenta qualidade superior aos demais – chegaram a ser negociados em torno dos R$ 920/saca em outubro, ao passo que os cafés mais fracos, como os de bebida rio, foram comercializados por volta de R$ 730/sc. ROBUSTA – As vendas da variedade estiveram mais restritas ao longo de outubro, principalmente devido ao fato de a oferta ter sido menor nesta safra. Alguns colaboradores estimam que as fazendas do Espírito Santo chegaram a ter redução média de 30% da produção 2023/24 frente à de 2022/23. A Conab apontou em setembro/23 que, neste ciclo, a expectativa do robusta na região capixaba era de 10,2 milhões de sacas.

Quanto aos preços, o Indicador CEPEA/ESALQ do tipo 6, peneira 13 acima, encerrou outubro a R$ 647,96/sc de 60 kg, ligeiro aumento de 0,4%% frente ao fechamento de 29 de setembro. A média mensal do Indicador foi de R$ 644,41/sc, 0,5% inferior à de setembro e apenas 0,3% abaixo da de outubro de 2022.

CAMPO E CLIMA – Nas últimas semanas de outubro, chuvas ocorreram em volumes satisfatórios em regiões brasileiras produtoras de café, o que foi bastante favorável ao desenvolvimento das floradas do ciclo 2024/25. Agentes apontaram que a terceira florada já foi verificada em praças mineiras, paulistas e paranaenses e que os cafezais estavam se desenvolvendo como o esperado. De acordo com o Inmet (Instituto Nacional de Meteorologia), em outubro, foram registradas 415 mm de chuvas em Londrina (PR), 240 mm em Franca (SP), 219 no Sul de Minas (MG), 160 mm em Patrocínio (MG), 155 mm em Marília (Garça – SP), 73 mm em Linhares (ES) e 50 mm em Manhuaçu (MG).