Goldman lista 2 razões pelas quais o ouro pode ultrapassar sua previsão de US$ 4.000

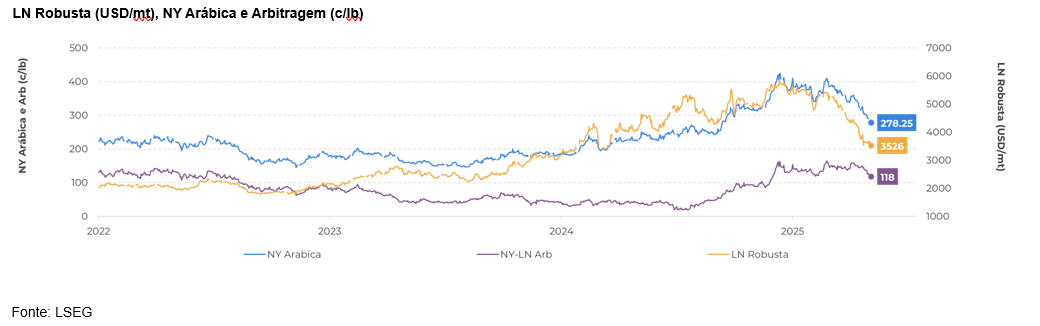

Os preços futuros do café estão recuando desde o final de maio. Na semana passada, o contrato de setembro do robusta atingiu uma baixa de um ano de 3.459 USD/mt, enquanto o mesmo contrato do arábica caiu abaixo dos 290 c/lb. Enquanto o Robusta teve uma pequena recuperação de seus níveis mais baixos, os futuros do Arábica fecharam esta segunda-feira (07) a 278,25 c/lb, queda de 7,3% em uma semana.

De forma geral, a queda nos preços era esperada com a colheita da safra 25/26 brasileira agora em seu pico, ainda que os futuros do arábica tiveram suporte nesta quinta quinta-feira, 10, após a decisão do presidente americano, Donald Trump, de taxar os produtos brasileiros em 50%. O Brasil é o maior produtor mundial de café o maior exportador com os Estados Unidos sendo um grande comprador dos grãos. Assim, as incertezas sobre as tarifas podem trazer maior volatilidade ao mercado no curto prazo.

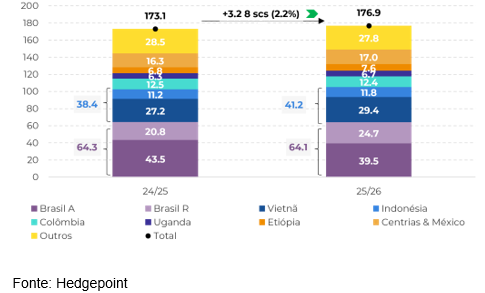

Por outro lado, mesmo com as atuais incertezas e coma maioria dos agricultores brasileiros ainda segurando seus grãos, também há disponibilidade em outras origens, como Indonésia e Uganda.

As exportações do Vietnã também foram saudáveis em junho, permanecendo acima dos níveis do ano passado. Em geral, as perspectivas agora são de uma oferta mais confortável nos próximos meses, com perspectivas positivas para o desenvolvimento de 25/26 em todo o mundo, provavelmente contribuindo para a atual tendência de baixa.

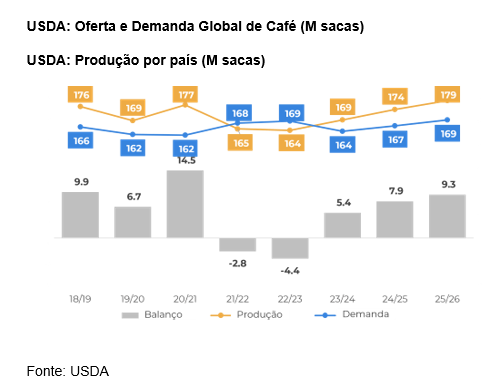

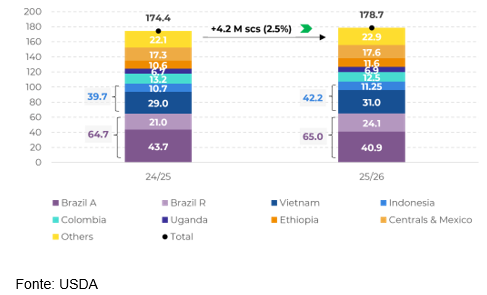

De acordo com o USDA, a produção da temporada 25/26 deve aumentar 4,3 M de sacas em relação à temporada anterior, levando a um saldo positivo neste ciclo, devido à melhores condições climáticas em comparação com o ano passado. Na Ásia, o aumento é mais significativo: no Vietnã, a produção pode chegar a 31 M de sacas, enquanto a Indonésia pode produzir 11,3 M de sacas. Os países da América Central, México e países da África Oriental, como Uganda e Etiópia, também devem ter uma tendência semelhante.

No Brasil, o USDA espera uma safra de 65 M de sacas na safra 25/26 (semelhante às nossas expectativas) e aumento de aumento em 300.000 sacas frente 24/25, com maior produção de Conilon, compensando a queda do arábica. Somente na Colômbia, o departamento espera um declínio de 700.000 sacas em 25/26 devido ao excesso de chuvas durante o período de floração que prejudicou o desenvolvimento dos grãos.

Também esperamos um aumento na oferta em 25/26, principalmente devido ao aumento da produção de Robusta em todo o mundo. Enquanto o Brasil e a Indonésia já estão mostrando bons resultados durante suas colheitas, esperamos aumentos no Vietnã e em Uganda, dadas as atuais condições climáticas favoráveis para o desenvolvimento do café. O clima também tem sido favorável na América Central. No entanto, ainda esperamos um equilíbrio delicado no ciclo 25/26.

Mesmo com a expectativa de que o mercado reflita os fundamentos de curto a médio prazo – com um aumento na oferta – um equilíbrio mais apertado pode significar que quaisquer mudanças nas perspectivas atuais podem desencadear a recuperação dos preços. Além disso, as atuais incertezas sobre a política tarifária do governo americano também aumentam os riscos do mercado, especialmente no caso de uma taxação de 50% sobre os produtos brasileiros.

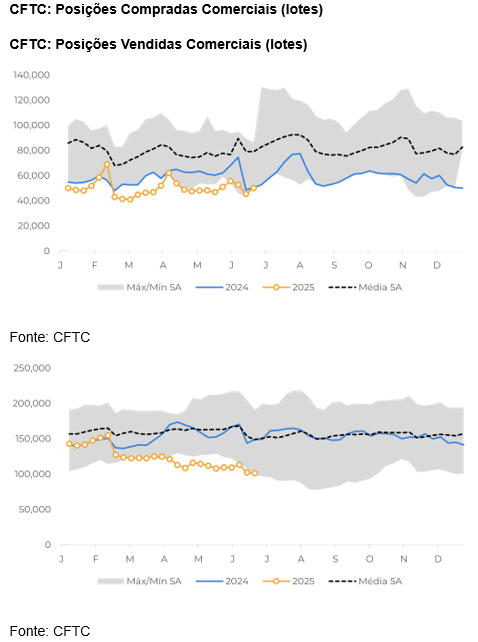

Nesse sentido, também é interessante notar que, apesar das correções atuais dos contratos de Arábica e Robusta, os spreads entre os contratos de setembro e dezembro permanecem positivos, enquanto as posições comerciais compradas e vendidas da CFTC permanecem em níveis baixos, o que tende a trazer mais volatilidade aos preços em quaisquer mudanças fundamentais.

Por enquanto, os fundamentos apontam para um olhar mais baixista no restante de 2025, especialmente se as perspectivas climáticas permanecerem positivas para o desenvolvimento da safra brasileira em 26/27.