Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

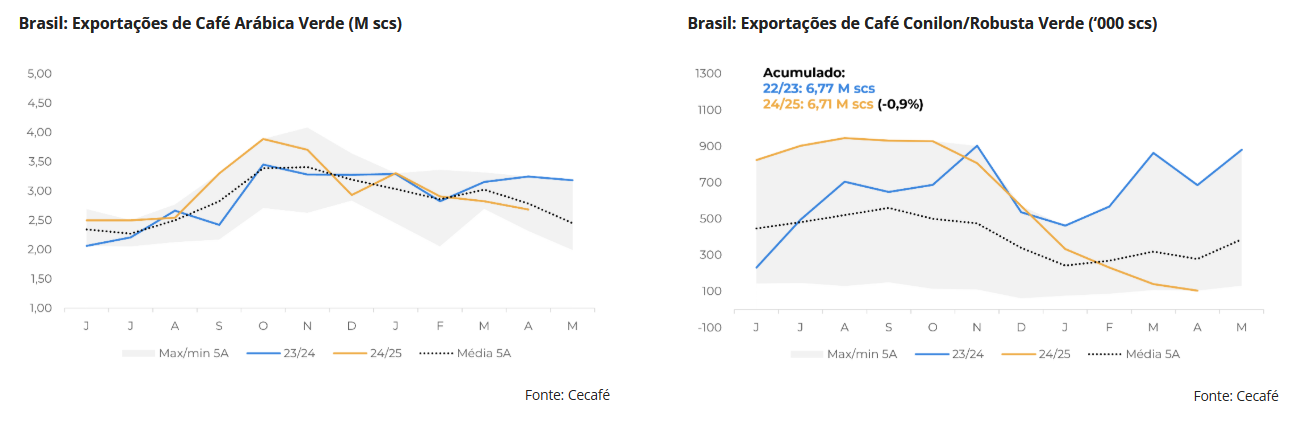

As exportações de café do Brasil totalizaram 3,09 M de sacas em abril, um recuo de 27,7% frente ao ano passado. Quando considerado o café verde, tanto o Arábica quanto o Conilon tiveram menores embarques, com os valores abaixo da média de 5 anos. Para o Arábica, foram exportadas 2,68 M de sacas, enquanto para o Conilon esse volume foi de 103,58 mil sacas, queda de 17,4% (ou 564 mil scs) e 84,9% (ou 581 mil scs), respectivamente.

Como já mencionamos em análises anteriores, era esperado que as exportações brasileiras recuassem, visto que a maior parte da safra 24/25 já foi comercializada em 2024, e os estoques de passagem se encontram em baixos níveis, o que tem refletido nos embarques desde o começo de 2025.

Enquanto isso, a colheita da safra 25/26, iniciada neste mês, ainda está nos seus estágios iniciais, com um maior volume de café provavelmente chegando ao mercado apenas entre o fim de junho e julho. Além disso, produtores estão mais capitalizados e podem também optar por vender um menor volume de grãos novos no mercado, ao menos até uma maior definição da safra 26/27 ou no caso de uma mudança maior nos preços.

Apesar da redução dos embarques em 2025, o acumulado da safra 24/25 para o Arábica ainda apresenta alta de 3,8% frente 23/24, com um total de 33,06 M de sacas. Até o momento, esse é o segundo maior volume acumulado, atrás apenas da safra 20/21. Entretanto, para o Conilon, com as exportações abaixo da média em 2025, o acumulado da safra 24/25 já apresenta recuo de 0,9% frente à 23/24, com 6,71 M de sacas embarcadas até o momento.

É possível que, com os baixos estoques de Conilon no Brasil e com a colheita do Robusta na Indonésia ganhando ritmo, os embarques de robusta sigam abaixo da média nos próximos meses. Com as perspectivas de uma safra maior na Indonésia, os diferenciais asiáticos têm recuado com força, tornando esses cafés mais competitivos que os grãos brasileiros. Já no Brasil, a menor disponibilidade de Arábica tem alargado os spreads entre os preços do Arábica e do Conilon, tornando o último mais atrativo para as indústrias nacionais.

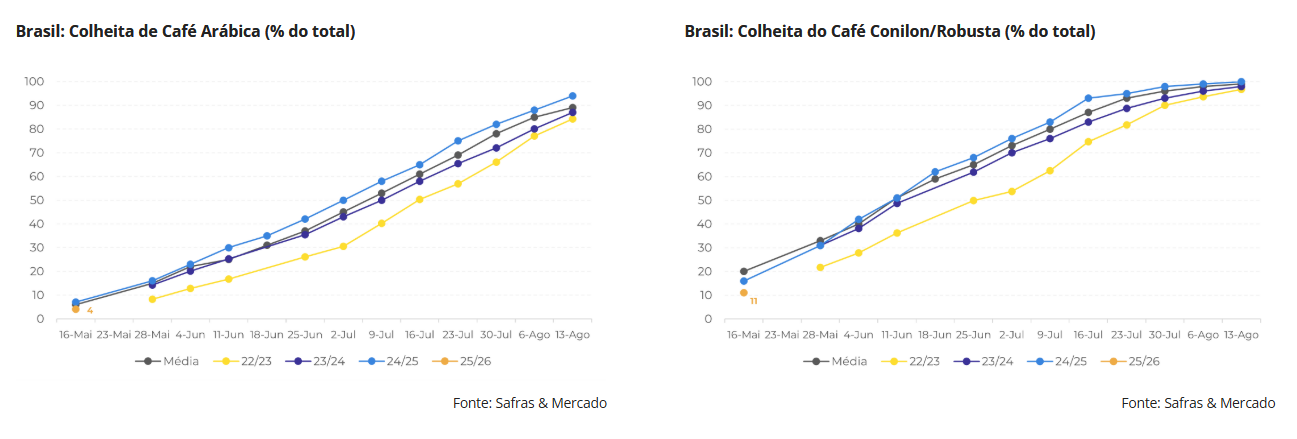

Com isso e como a colheita do Conilon normalmente ganha ritmo mais rápido que o do Arábica, a tendência é que a primeira variedade seja mais redirecionada para o mercado doméstico brasileiro. Atualmente, a colheita do Conilon está em 11% no Brasil, enquanto o Arábica, apenas à 4%, levando o total nacional à 7%, abaixo da média de 10% das últimas safras.

O ritmo mais lento da colheita foi reflexo das chuvas das últimas semanas em diversas regiões produtoras, como o Espírito Santo, Bahia, Rondônia e Matas de Minas. Alguns produtores ainda podem preferir esperar uma maior maturação dos grãos e menor umidade para colherem seus cafés, à medida que a maior parte destes estão capitalizados nesta safra.