Lula diz que não há espaço para negociação e rejeita "humilhação" de ligar para Trump

A taxa de juros desempenha um papel crucial na precificação de opções, afetando tanto as calls quanto as puts. Quando a taxa de juros sobe ou desce, o valor das opções pode ser impactado de maneiras diferentes. Para entender como isso acontece, é importante reconhecer o conceito de Rho, uma das "gregas" que mede a sensibilidade do preço das opções em relação às mudanças nas taxas de juros.

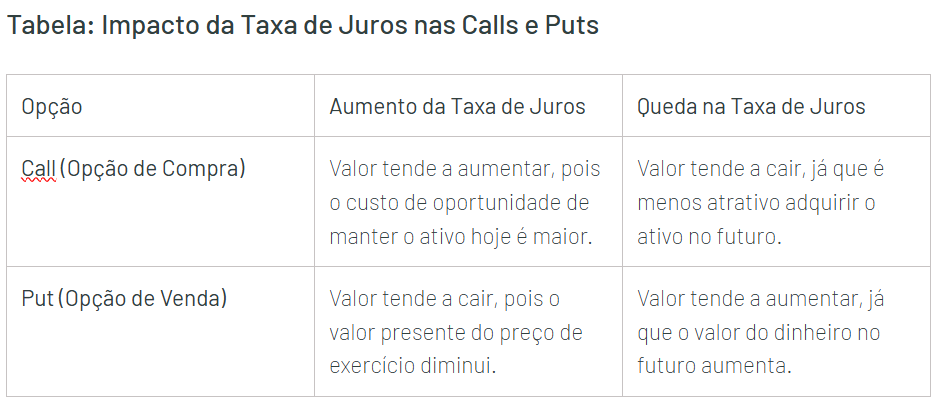

Efeito da Taxa de Juros nas Calls

As opções de compra (calls) se beneficiam de um aumento na taxa de juros. Isso ocorre porque, ao aumentar a taxa de juros, o custo de oportunidade de manter dinheiro em caixa em vez de investir em ativos financeiros sobe. Com isso, o valor das opções de compra tende a aumentar, uma vez que o detentor da opção não precisa desembolsar o valor total do ativo subjacente imediatamente. O aumento nas taxas de juros torna mais atrativa a possibilidade de adquirir o ativo no futuro, em vez de comprá-lo hoje.

Efeito da Taxa de Juros nas Puts

Por outro lado, as opções de venda (puts) tendem a perder valor com o aumento das taxas de juros. Quando a taxa de juros aumenta, o valor presente do preço de exercício diminui, o que reduz o valor da put. Em outras palavras, o comprador de uma put tem o direito de vender o ativo subjacente a um preço específico no futuro, mas se as taxas de juros forem altas, o valor do dinheiro no tempo futuro é menor, o que prejudica o valor dessa opção.

Como a Taxa de Juros Interage com a Volatilidade

Outro ponto interessante é a interação entre taxas de juros e volatilidade. Em cenários de alta volatilidade, o efeito das taxas de juros pode ser amplificado. Por exemplo, se o mercado estiver passando por um período de incerteza econômica e a volatilidade estiver alta, o impacto da taxa de juros pode aumentar ou reduzir o preço das opções de forma mais acentuada. Traders de opções precisam levar em consideração tanto as condições de volatilidade quanto as taxas de juros, já que ambos influenciam a implied volatility (IV) das opções.

Em momentos de volatilidade alta, um aumento nas taxas de juros pode fazer com que as opções de compra se valorizem ainda mais, pois os traders podem considerar as calls uma forma menos arriscada de exposição ao ativo. Por outro lado, as puts podem perder valor mais rapidamente, à medida que as taxas de juros e a volatilidade pressionam o preço das opções.

Exemplo Prático

Imagine que as taxas de juros estejam subindo em um cenário de mercado de alta. Um investidor que possui uma call com preço de exercício de R$ 50 em um ativo que atualmente vale R$ 48 pode observar um aumento no valor da opção, mesmo que o preço do ativo ainda não tenha atingido o strike. O motivo é que o aumento nas taxas de juros está tornando a call mais valiosa, já que adiar a compra do ativo em vez de pagá-lo agora pode ser mais atraente financeiramente.

Agora considere o caso de um investidor que possui uma put com preço de exercício de R$ 50 no mesmo ativo. Se as taxas de juros continuarem a subir, o valor dessa put pode começar a diminuir, pois a expectativa futura de queda no preço do ativo pode não ser suficiente para compensar o efeito negativo das taxas mais altas.

Impacto em Resumo

O Rho das opções de compra (calls) é geralmente positivo, o que significa que, à medida que a taxa de juros aumenta, o valor da opção de compra também aumenta. Já o Rho das opções de venda (puts) é negativo, indicando que um aumento nas taxas de juros geralmente diminui o valor das opções de venda.

Conclusão

Entender o impacto das taxas de juros nas opções é essencial para traders que buscam maximizar seus retornos e minimizar seus riscos. O efeito das taxas de juros sobre as calls e puts pode variar dependendo do cenário econômico e das condições de volatilidade, tornando ainda mais importante a análise cuidadosa de como essas variáveis interagem. Incorporar o monitoramento de Rho e considerar as condições de volatilidade são estratégias eficazes para traders de opções que desejam ajustar suas posições de acordo com mudanças nas taxas de juros.