As 7 Magníficas cansaram? Descubra as próximas queridinhas do mercado

Os mercados de títulos estão passando por uma tendência rara e poderosa, que pode causar sérios danos aos mercados acionários e à economia se não for controlada.

Nos últimos três meses, os mercados de títulos dos EUA passaram por um período agressivo e prolongado de inclinação acentuada da curva de juros.

O TMC VAMD mostra e codifica em cores os movimentos ajustados pela volatilidade em várias classes de ativos: quanto mais escura a cor, maior é o movimento em contexto histórico.

Vamos explicar o básico: o que é uma inclinação acentuada da curva de juros e por que isso é importante?

A inclinação acentuada ocorre quando as taxas de juros sobem, mas são as taxas de longo prazo que assumem a liderança, fazendo com que toda a curva de juros suba e se torne mais íngreme.

O gráfico acima mostra a trajetória implícita de 10 anos no mercado para os Fed Funds (juros futuros) antes e depois da inclinação acentuada, juntamente com a mudança líquida na caixa abaixo.

Para entender isso, imagine os juros de 10 anos como uma faixa de todos os Fed Funds futuros para os próximos 10 anos, descontados até hoje.

A razão pela qual não vimos os juros dos títulos de 10 anos ultrapassarem 4% até recentemente é que o regime prevalecente na curva de juros era de achatamento acentuado: o Fed aumentaria as taxas nos primeiros 1-2 anos do gráfico acima, mas o mercado descontaria o impacto no crescimento e na inflação no futuro e precificaria os Fed Funds muito mais baixos dos anos 3-10, convergindo para um "neutro" de 3% ao longo do tempo.

É por isso que mesmo com taxas terminais mais altas acima de 5%, os juros dos títulos de 10 anos não ultrapassavam 4,00%.

No entanto, nos últimos 3 meses, houve uma mudança com a inclinação acentuada.

Recentemente, os mercados passaram a precificar uma taxa terminal ligeiramente mais alta de 5,45% e, o mais importante, ouviram a mensagem do Fed: nada de cortes em breve.

Enquanto no passado isso significaria que mais cortes seriam precificados imediatamente após, a inclinação acentuada agora implica que os mercados acreditam que a economia pode suportar taxas mais altas por muito mais tempo (seta vermelha).

Em resumo, de acordo com os mercados, não apenas os Fed Funds acima de 5% por trimestres seguidos não levarão a uma recessão, mas na verdade, a economia mal será afetada (?)

Mas por que a inclinação acentuada é tão rara e perigosa?

Regimes de inclinação acentuada fazem com que as taxas de longo prazo subam rapidamente, o que tem um grande efeito de aperto rápido na economia real: as taxas de hipoteca de 30 anos e as taxas de empréstimos corporativos sobem rapidamente em toda a curva, tornando o financiamento ainda mais difícil e ampliando os efeitos negativos de marcação a mercado (veja bancos regionais).

A última parte é especialmente importante: um aumento de 10 pontos-base nas taxas de 30 anos é cerca de 10-12 vezes mais poderoso do que o mesmo aumento nas taxas de 2 anos do ponto de vista da marcação a mercado - isso ocorre porque instrumentos de renda fixa de longo prazo têm mais duração e são muito mais sensíveis às mudanças nas taxas de juros.

Todos os modelos de negócios que fazem amplo uso de instrumentos de longo prazo e alavancagem estão vulneráveis se a gestão de riscos não for feita adequadamente: fundos de pensão, companhias de seguros, shadow banking, setor imobiliário e muito mais.

O ponto-chave: Inclinação acentuada + Economia enfraquecida = Danos

O ponto-chave a ser entendido é que taxas mais altas e inclinação acentuada não são um problema por si só: se a economia estiver em alta, é saudável que as taxas de longo prazo reflitam o aumento no crescimento nominal.

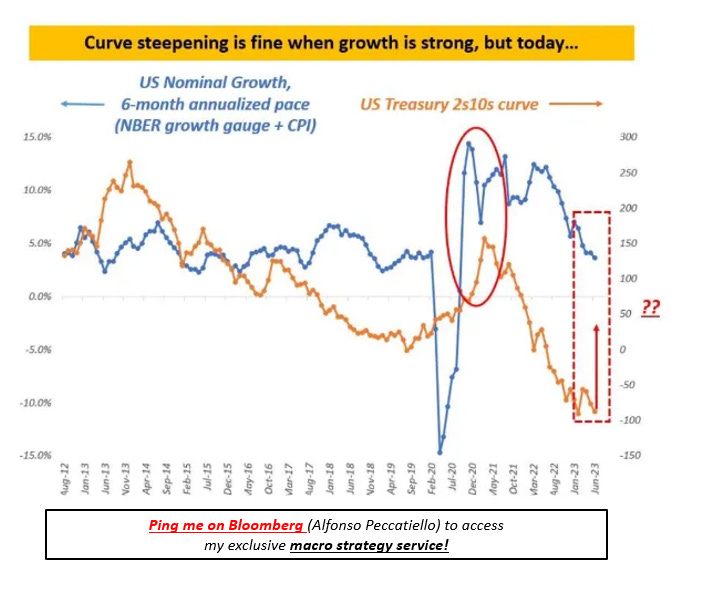

No entanto, esse não é o caso atualmente.

O gráfico acima compara o crescimento nominal dos EUA (em azul, no eixo esquerdo) com a inclinação da curva de juros de 2 a 10 anos do Tesouro dos EUA (em laranja, no eixo direito). A inclinação da curva de juros mostra a diferença entre as taxas de juros de longo e curto prazo. Em 2021, a curva de juros ficou mais inclinada, indicando que os investidores esperavam um crescimento mais rápido por causa do estímulo fiscal e da reabertura da economia. Isso não era um problema.

Mas agora, a situação mudou: o crescimento nominal dos EUA está desacelerando, mas a curva de juros continua muito inclinada.

Isso não significa que o crescimento vai aumentar, mas sim que os investidores estão testando os limites do mercado de títulos. Eles estão apostando que o Fed vai manter as taxas de juros baixas por muito tempo, mesmo com a inflação alta. Eles querem ver se o Fed vai reagir ou não.

Esse tipo de comportamento é arriscado e pode levar a crises. Já vimos isso acontecer antes, quando a economia estava fraca, mas não entrava em recessão, e os investidores empurravam as taxas de longo prazo para cima, achando que a economia podia aguentar. Isso aconteceu em:

-

Setembro a novembro de 2000

-

Maio a junho de 2007

-

Setembro a novembro de 2018

Nesses três casos, as curvas de juros inclinadas no final do ciclo foram o sinal de que algo estava errado e provocaram graves problemas para as economias (2001-2008) ou para os mercados (final de 2018).

Eu não acho que desta vez será diferente.

Podemos aprender com a história e lembrar do que aconteceu em 2018.

O Fed estava aumentando as taxas e reduzindo a oferta de dinheiro, porque a economia e a inflação estavam aceleradas. Os investidores reagiram com o achatamento usual da curva de juros até agosto de 2018.

Mas depois, a economia pareceu resistir ao aperto, e os investidores começaram a acreditar que os cortes de impostos de Trump iriam sustentar o crescimento por muito tempo, que Powell via espaço para subir mais as taxas, que a economia podia lidar com taxas mais altas.

Então, a curva de juros se inclinou para cima (caixas vermelhas) por cerca de 7 semanas seguidas até o início de outubro.

Essa inclinação da curva de juros no final do ciclo foi o estopim para os mercados, que atingiram o pico no início de outubro e caíram 23% em menos de 3 meses.

Não, desta vez não foi diferente: a economia e os mercados não suportaram estruturalmente taxas de longo prazo mais altas.

Por que isso é ainda mais perigoso hoje?

Naquela época, a inflação estava em 2% e o Fed conseguiu mudar rapidamente sua política no início de 2019, minimizando os danos: as taxas caíram e o S&P 500 teve um retorno de mais de 30% em 2019.

Desta vez, a inflação está muito mais alta e o Fed está de mãos atadas.