Reversão ou rumo ao precipício: O que diz a análise gráfica para o BBAS3?

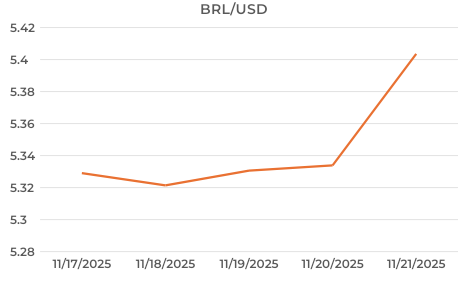

A semana anterior, mesmo com o feriado no Brasil na última quinta-feira (20), Consciência Negra, trouxe volatilidade e muita “emoção” para o câmbio. O USD/BRL começou a semana cotado a R$ 5,2937, registrando sua mínima no período, chegando a tocar R$ 5,43 antes de fechar na sexta-feira (21) a R$ 5,4036, representando uma alta de 1,40% na semana.

Entre os fatores que influenciaram tamanha valorização do dólar frente ao real, destacam-se notícias vindas dos Estados Unidos, onde dados de emprego, mesmo confusos, deixaram todos incertos quanto ao futuro dos juros. Isso somado ao “tempero caseiro do Brasil” de ruídos políticos entre Planalto e Senado e até um escândalo contábil bilionário em uma gigante do varejo.

Desempenho Semanal do USD/BRL entre 17/nov e 21/nov

Fonte: Barchart, Hedgepoint

Brasil

O cenário doméstico trouxe poucos indicadores econômicos de alto impacto, mas alguns merecem destaque. O Boletim Focus do Banco Central, divulgado na segunda-feira (17), mostrou melhora nas projeções de câmbio para 2025 e inflação. Pela primeira vez no ano, a mediana projetada para o IPCA de 2025 recuou abaixo do teto da meta oficial.

A estimativa de inflação para 2025 caiu de 4,55% para 4,46%, sinalizando maior confiança na convergência inflacionária. Essa taxa fica ligeiramente abaixo de 4,5%, que é o limite superior da banda de tolerância da meta (a meta central para 2025 é de 3%, com variação de ±1,5%).

O câmbio para o final de 2025 foi ajustado para R$ 5,40, ante R$ 5,41 da pesquisa anterior – um indicativo de que o Banco Central espera um real apreciado nesse patamar nos curto e médio prazos. As projeções de juros e PIB permaneceram estáveis.

No cenário externo, houve uma notícia positiva para o Brasil: o presidente americano Donald Trump assinou, no final de semana anterior (14), um decreto reduzindo tarifas de importação sobre uma série de produtos alimentícios, incluindo carne bovina, café, tomates e bananas – setores relevantes para as exportações brasileiras.

Essa medida foi interpretada como um gesto de boa vontade nas negociações comerciais entre Brasil e EUA, podendo, no médio prazo, beneficiar nossas exportações agrícolas. No entanto, analistas destacam que se trata de um alívio apenas parcial: a isenção removeu uma tarifa adicional de 10% sobre 238 produtos, mas permanece em vigor uma sobretaxa de 40% que os EUA haviam imposto a quase todos os produtos do Brasil no início deste ano.

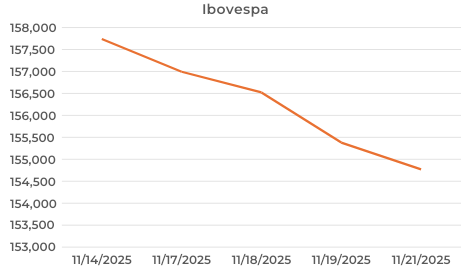

O impacto na balança comercial brasileira é limitado, embora sinalize melhora nas relações bilaterais e possa abrir caminho para um acordo comercial mais amplo adiante. Em termos de confiança, essa notícia mitigou parcialmente a percepção de risco Brasil no início da semana, mas acabou ofuscada pelos demais fatores (internos e externos) que pressionaram o câmbio e a bolsa, com queda do Ibovespa de 0,39%, fechando a semana em baixa, pela primeira vez desde outubro.

Resumo do Ibovespa entre 17/nov e 21/nov

Fonte: Barchart, Hedgepoint

No ambiente político brasileiro, a indicação de Jorge Messias ao STF gerou atritos entre o Executivo e o presidente do Senado, elevando incertezas na relação entre governo e Congresso. O presidente brasileiro, Luiz Inácio Lula da Silva, indicou o atual advogado-geral da União – Jorge Messias – contrariando a preferência do presidente do Senado, Davi Alcolumbre.

Isso tem efeito direto na economia brasileira, pois conflitos entre governo e Congresso tornam mais inviável a aprovação de leis importantes, especialmente aquelas relacionadas ao controle de gastos públicos, ou seja, à área fiscal. Quando o mercado percebe atritos fiscais, com possíveis descontroles nas contas públicas ou paralisia do Congresso, a reação é imediata: risco Brasil em alta e dólar na mesma direção. Na sexta-feira (14), o medo de uma piora nessa frente impulsionou a valorização da moeda americana frente ao real.

Ainda na mesma semana, tivemos o escândalo do Banco Master, com a maior intervenção financeira em 30 anos, envolvendo carteiras de crédito inexistentes, captações a taxas acima do mercado e um rombo de R$ 41 bilhões a serem cobertos pelo FGC (Fundo Garantidor de Créditos). A semana também foi marcada pela prisão do ex-presidente Jair Messias Bolsonaro, determinada pelo ministro do STF Alexandre de Moraes, diante de possíveis movimentos de fuga do ex-presidente, que cumpria pena domiciliar.

Estados Unidos

No ambiente externo, os Estados Unidos ganharam atenção com a situação do mercado de trabalho, que dá sinais de mudança. O Relatório de Emprego (Payroll) de setembro/2025 foi divulgado excepcionalmente na quinta-feira, 20/nov, com sete semanas de atraso em relação ao cronograma original.

Os dados mostraram criação de 119 mil vagas de trabalho não-agrícolas em setembro, número bem acima da expectativa de cerca de 50 mil vagas. Apesar de superar as projeções, esse resultado reflete forte desaceleração frente aos meses anteriores – para comparação, agosto (dado revisado) havia registrado perda de 4 mil postos, e a média mensal no primeiro semestre superava 150 mil. Ou seja, o ritmo de contratações caiu substancialmente.

Ainda no relatório, a taxa de desemprego subiu para 4,4% em setembro, ante 4,3% em agosto, alcançando o nível mais alto em quase 4 anos. Esse aumento, combinado ao crescimento modesto de vagas, indica um mercado de trabalho menos apertado.

Curiosamente, o relatório apresentou sinais mistos: por um lado, o crescimento do emprego foi maior que o previsto (positivo), mas por outro, a alta do desemprego sugere que mais pessoas estão ficando sem trabalho (o que pode aliviar pressões salariais).

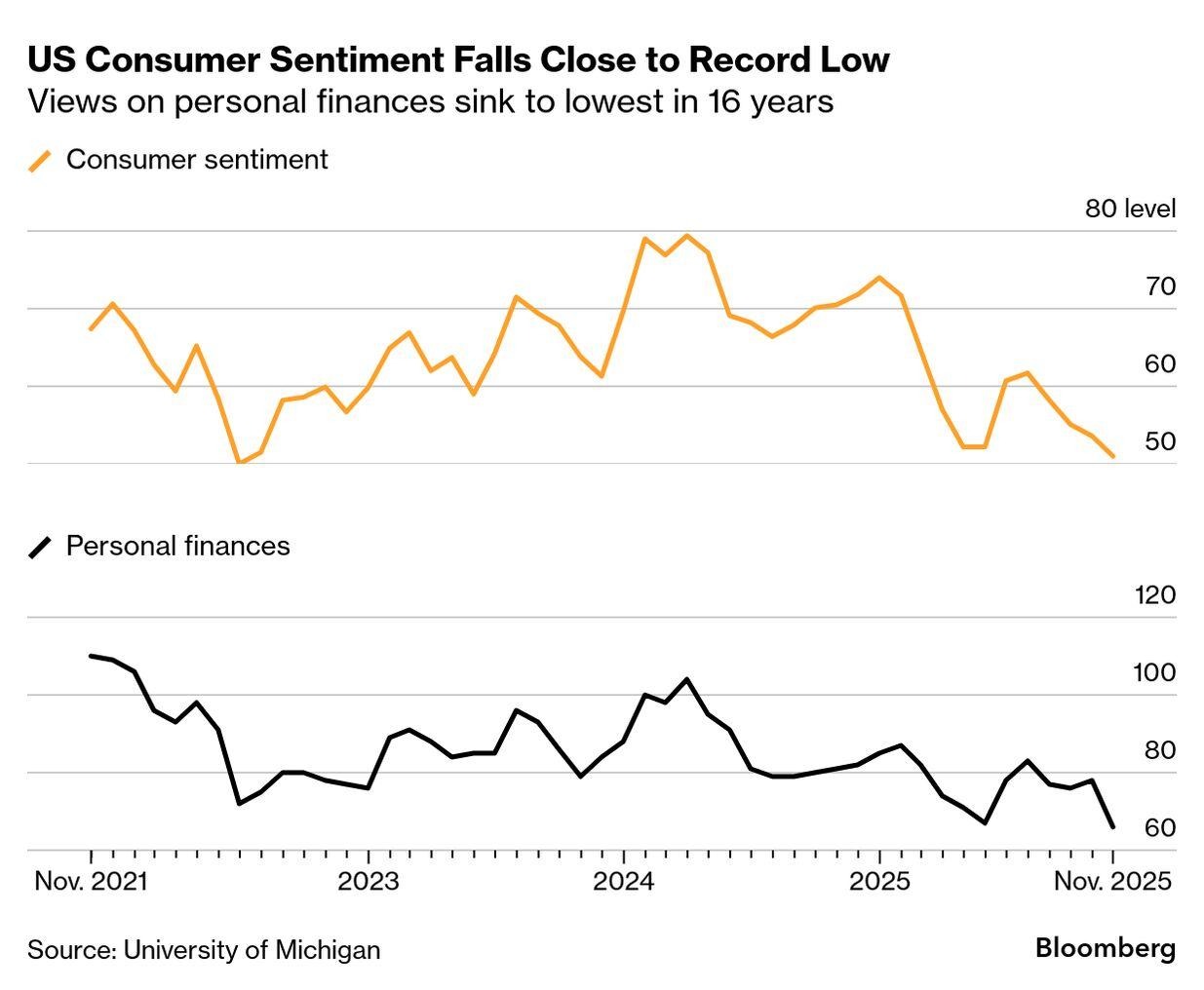

Com a inflação atingindo 3% e a taxa de desemprego na casa de 4,4%, o sentimento do consumidor caiu para um dos níveis mais baixos desde o início da série histórica. O índice final de novembro caiu para 51, ante 53,6 em outubro, segundo a Universidade de Michigan. As perspectivas sobre finanças pessoais foram as mais pessimistas desde 2009.

Indice de Confiança do Consumidor dos EUA para novembro 2025 – Universidade de Michigan

Fonte: Bloomberg

O Departamento de Estatística do governo americano, parte do Departamento do Trabalho, comunicou que está cancelando a sua publicação de outubro de 2025 referentes ao CPI (Índice de Preços ao Consumidor), uma vez que não é possível retroagir dados devido a paralisação do governo. Agora, os dados para novembro foram confirmados apenas para 18/dez , depois da última reunião do ano do Fed.

Isto marca a primeira vez que a agência não publicara os dados mensais de preços, desde suas publicações constantes iniciadas em 1994. Decisões que corroboram ainda mais para incertezas e tensões quanto não somente aos próximos números, mas ao futuro em si da economia americana, bem como os próximos passos do Fed em relação a corte de juros e controle da inflação.

Em síntese, temos uma combinação nada digestiva entre dados da economia americana, atraso/cancelamento de divulgações chaves, bem como incertezas do lado brasileiro, que corroboraram para uma disparada do dólar no último dia 21/nov para a casa de R$ 5,40.

Conclusão

A semana foi marcada por uma tempestade perfeita de fatores internos e externos que impulsionaram o dólar para cima e reforçaram a percepção de risco nos mercados. No Brasil, apesar de sinais positivos como a melhora das projeções de inflação e câmbio no Boletim Focus, o ambiente político conturbado e o escândalo financeiro do Banco Master adicionaram incertezas fiscais e institucionais, pressionando o real.

No cenário internacional, os Estados Unidos apresentaram dados mistos sobre emprego, alta do desemprego e queda histórica na confiança do consumidor, enquanto atrasos e cancelamentos na divulgação de indicadores-chave aumentam a opacidade sobre os próximos passos do Federal Reserve.

Essa combinação de volatilidade, ruídos políticos e fragilidade econômica global resultou em uma valorização expressiva do dólar, que encerrou a semana acima de R$ 5,40, sinalizando que os mercados seguem extremamente sensíveis a qualquer sinal de instabilidade.

Em resumo, o quadro atual exige cautela redobrada: a convergência inflacionária no Brasil é um alento, mas os riscos políticos e as incertezas externas continuam sendo os principais vetores de pressão sobre o câmbio e os ativos locais.