Ação do BB fecha em queda após banco acionar AGU contra fake news

|

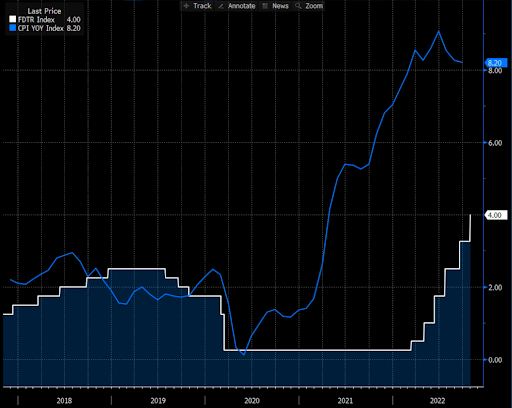

O Comitê Federal de Mercado Aberto (Fomc, na sigla em inglês) elevou na quarta-feira, 2, a taxa de juro americana para um intervalo de +3,75% a +4% ao ano, como amplamente esperado pelo mercado. No entanto, no comunicado, o Comitê deu a entender que, talvez, haveria uma boa chance de uma alta menor na próxima reunião, em dezembro, de apenas 0,50 ponto percentual. Explicação A

Embora esse argumento seja verdadeiro e válido, há também uma outra forma de enxergar. |

Explicação BQuando o BC americano começou a subir sua taxa de juros, a inflação já estava em patamares de +8%, bem acima da meta de +2%. |

|

|

Assim, toda a rapidez com que a taxa subiu serviu apenas para correr atrás do longo período de juro real negativo e alcançar mal e porcamente a inflação prevista. Portanto, o impacto na atividade ainda não foi relevante simplesmente porque ainda não chegamos a um juro real positivo. Ou seja, a taxa de juros ainda não ultrapassou a inflação ou o juro neutro, por isso ainda não vimos impacto na atividade. Se essa explicação for correta, então ainda teríamos um longo caminho de aumento de juros nos EUA. Essa é a explicação defendida por economistas como Lawrence H. Summers, ex-Secretário do Tesouro Americano, ou Bill Dudley, ex-Diretor do Fed NY. Só saberemos quem está correto ao longo dos próximos meses, observando o comportamento da inflação e dos dados econômicos. |

|

|

NY fecha em quedaUma coisa o presidente do Federal Reserve, Jerome Powell, deixou claro. Em discurso após o comunicado, ele afirmou que “é muito cedo para falar em parar de subir”. Isso porque a taxa de juros afeta negativamente a bolsa, como já percebemos aqui no Brasil. E esse é sempre um ponto de atenção para quem carrega investimentos no exterior. Mesmo títulos de crédito, conhecidos como Corporate Bonds, seguem com performance ruim conforme as taxas de juros seguem subindo. A pergunta que fica é: até quando essa piora externa não vai afetar o Brasil? Um grande abraço. Bons negócios. |