Produção da indústria do Brasil cresce mais que o esperado em agosto após período de fraqueza

De janeiro a junho foram exportadas 4,33 milhões de toneladas de carnes in natura, considerando as carnes bovina, suína e de frango. O volume foi 5,7% superior ao mesmo intervalo do ano anterior, recorde até então. Os dados são da Secex.

O faturamento total desses embarques, tanto em reais (R$71,9 bi), como em dólares (US$12,5 bi), foi o maior da histórica, considerando valores nominais.

Para as carnes bovina e suína, foram recordes de volume para um primeiro semestre.

Para a carne de aves, apesar de um volume historicamente bom, ele foi abaixo dos observados nos dois últimos anos. Mesmo com o segundo ano de recuo, frente ao recorde de 2023, o volume de 2025 ainda foi apenas 1,9% menor.

Considerando as suspensões de compras por diversos parceiros, causadas pela gripe aviária no Rio Grande do Sul, em maio, que impactaram os volumes de maio e junho, esse resultado acumulado pode ser considerado muito bom. A questão sanitária já foi resolvida e os países estão retomando as compras, o que mantém uma boa expectativa para o segundo semestre.

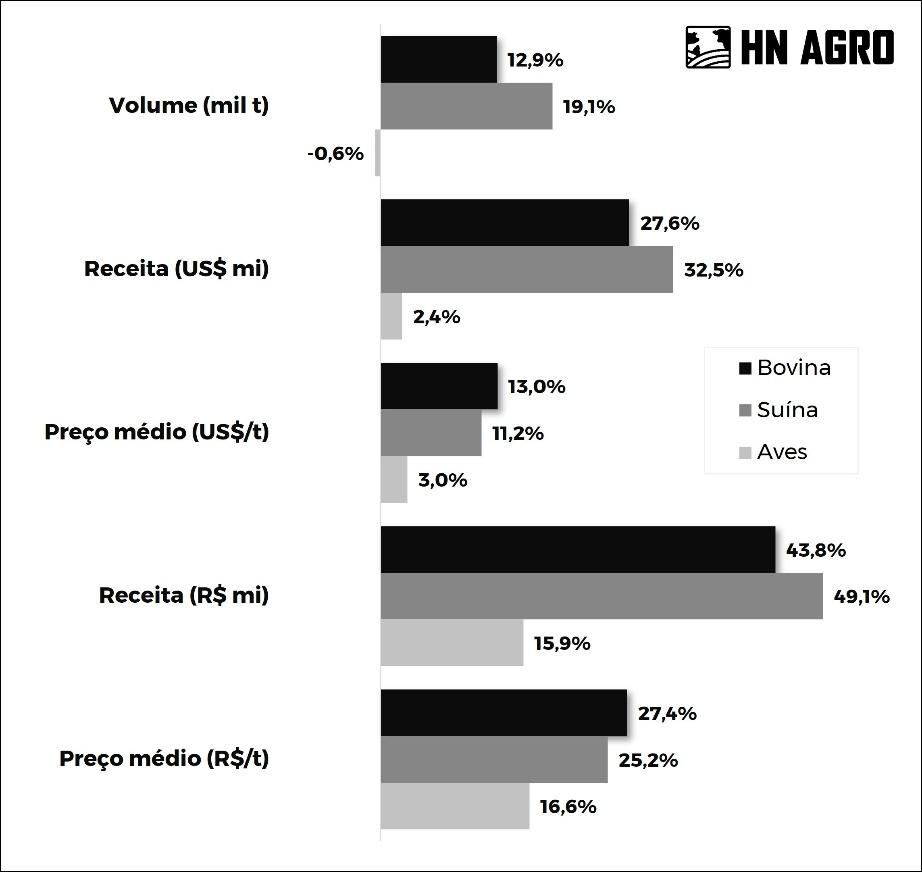

A figura 1 mostra as variações dos embarques de carnes na primeira metade de 2025, na comparação com o mesmo intervalo de 2024. Exceto pelo volume de carne de aves embarcada, houve aumento em todos os demais indicadores.

Figura 1. Variação das exportações de carnes no primeiro semestre de 2025, frente ao mesmo intervalo de 2024.

Fonte: Secex / Elaboração: HN AGRO

Segundo semestre

Para a segunda metade do ano, devemos seguir com resultados interessantes. Se depender do histórico, a sazonalidade vai claramente nessa direção.

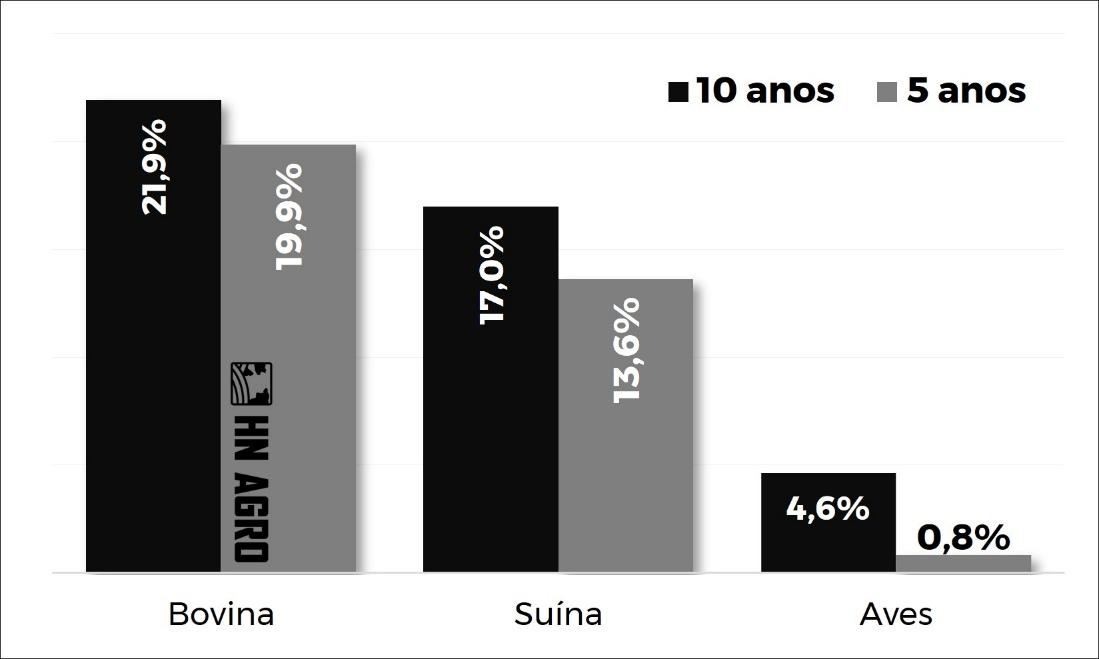

A figura 2 mostra as variações médias dos embarques de carnes bovina, suína e de frango, na média dos últimos dez e cinco anos.

Figura 2. Variação do volume de carnes exportado no segundo semestre, na comparação com a primeira metade do ano, nos últimos dez e cinco anos.

Fonte: Secex / Elaboração: HN AGRO

As carnes bovina e de suína têm uma sazonalidade mais pronunciada, com histórico de aumentos maiores no segundo semestre.

A carne de aves, apesar de historicamente ter aumentos mais sutis, pode ter um efeito de recuperação, após aos recuos nos meses de maio e junho, que impactaram o volume do semestre. Com isso, apesar de uma sazonalidade menos pronunciada, é possível que tenhamos aumento relevante também para o frango, uma vez que a “base” foi impactada.

Um ponto a ser considerado é a questão cambial. Como boa parte da desvalorização do dólar é realmente uma perda de valor da moeda (índice dólar) e não apreciação do real, há uma tendência de que os EUA ganhem competitividade nas carnes suína e de frango, onde o país possui participações projetadas de 31% e 21%, respectivamente, frente ao total exportado, segundo o USDA. Isso pode impactar nossas vendas pela concorrência em alguns mercados.

Já para a carne bovina, o impacto possível é mais nas vendas diretamente ao país, que se tornou nosso segundo maior cliente. Como contraponto, temos um cenário de arroba muito valorizada por lá, o que tende a limitar esses efeitos.

Com esse ponto a ser acompanhado (câmbio), as expectativas são positivas para os embarques das três carnes.

Sob a ótica da indústria, as relações de preços entre a carne exportada e os custos (arroba e milho) têm melhorado nos últimos três meses, com a queda do milho (para aves e suínos) e a valorização dos preços de venda (carne bovina).

* Colaborou Isabella Camargo, analista da HN AGRO.