Lula diz que espera encontrar com Trump e que enviou carta convidando para COP30

Mais uma semana nervosa com o Set-24 trabalhando com uma amplitude total entre as “mínimas / máximas / mínimas / máximas / fechamento ao redor dos 6.250 pontos (fechamento anterior / abertura / máxima / mínima / nova máxima / nova mínima / nova máxima / nova mínima / fechamento respectivamente @ 234,05 / 239,25 / 249,45 / 230,10 / 240,35 / 234,30 / 245,80 / 245,45 centavos de dólar por libra-peso)! O volume diário negociado continuou firme nos 2 primeiros dias (negociando +84.000 lotes por dia) e aproximadamente +40.000 lotes/dia nas 3 últimas sessões.

O mercado iniciou a semana digerindo os eventuais prejuízos com a geada “localizada” em algumas regiões fazendo o Set-24 chegar a subir +1.500 pontos (negociando na máxima da semana @ 249,45 centavos de dólar por libra-peso) para nos 3 pregões seguintes, entre “altos e baixas”, devolver praticamente tudo, porém oscilando +-300/700 pontos por dia. Londres continuou firme também negociando entre 4.300-4.690 US$/tonelada! O R$ praticamente ficou estável negociando entre a mínima / máxima @ 5,45 / 5,51 R$/US$.

Em R$/saca o mercado interno continuou praticamente igual: robusta negociando entre 1.200-1.300 R$/saca e o café arábica tipo 6 entre 1.380-1.500 R$/saca.

Apesar da grande disponibilidade dos cafés com peneira inferior à 17/18 a procura por café peneira 17/18 continua firme pelos exportadores com prêmios entre 20/30 R$/saca sendo oferecidos para a compra de “lotes”.

Segundo a Cecafé* o Brasil iniciou a safra 24/25 exportando +3,78 milhões de sacas sendo 2,49 milhões de sacas do café arábica e 900 mil sacas de café tipo robusta (contra 3,00 milhões de sacas no mês de julho-23)! O Brasil continua sendo o principal fornecedor do café tipo robusta no mercado internacional – pois o produtor brasileiro continua vendendo seu café robusta com -300/-500 R$/saca de deságio para o café do Vietnam, sendo ainda o café robusta mais competitivo (barato) do mundo – “apenas -72 US$/saca de desconto”. Considerando que no mês de julho-24 o Brasil exportou 900 mil sacas do café tipo robusta, então o Brasil “deixou na mesa” aproximadamente -65 milhões de dólares em receita! Considerando que os últimos 13 meses o Brasil exportou 9,10 milhões de sacas do café tipo robusta então a perda de receita esta estimada ao redor dos -660 milhões de dólares! Depois o produtor reclama que as contas não fecham…

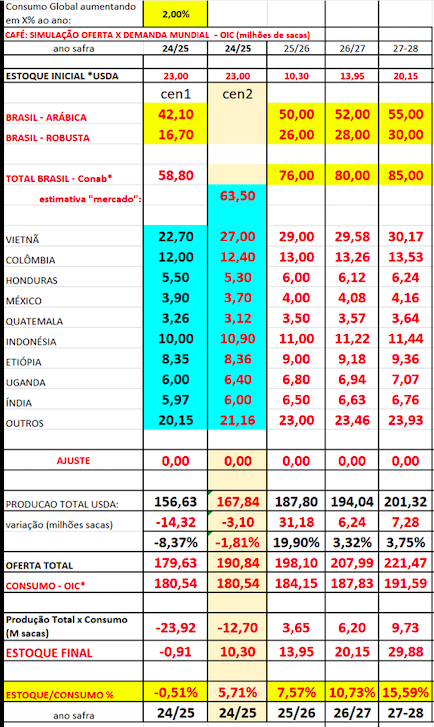

O mercado continua acreditando que o Brasil possui estoque de passagem elevado e que a safra 24/25 será acima dos 63,50 milhões de sacas. A exportação em julho-24 nos 3,78 milhões de sacas e a projeção para a exportação no mês de agosto-24 já está indicando uma exportação novamente acima dos 3,50 milhões de sacas. Praticamente 600 mil sacas acima do mesmo período do ano-safra anterior – um aumento de +8,96%!

Com uma exportação ainda pujante, o cenário deveria ser mesmo baixista no curto/médio prazo…

Porém, com base nos dados em que acredito, o cenário para os próximos 3 anos ainda é muito construtivo com a demanda global devendo permanecer acima da produção global durante esse período. Na safra atual creio que o déficit global entre produção x consumo será ao redor dos -20 milhões de sacas e só voltando a equilibrar a partir da safra 25/26, 26/27, e 27/28 se, e apenas se, o Brasil voltar a produzir nos próximos anos respectivamente +76 milhões de sacas, +80 milhões de sacas e +85 milhões de sacas!

Possível? Sim! Provável? Vai depender do Homem lá de cima!!

A safra 24/25 praticamente finalizada com estimativa ainda variando entre +50/+63,50 milhões de sacas. A próxima safra 25/26 já está sendo questionada em função das condições climáticas extremas que estão afetando o parque cafeeiro brasileiro: falta de chuvas em muitas regiões durante os últimos 120-150 dias, as recentes geadas localizadas, a volta das temperaturas novamente acima dos 35 graus para os próximos 20 dias e expectativa para novas chuvas apenas no início do mês de setembro. Algumas floradas do robusta já foram abortadas! E o stress hídrico continua abaixo dos níveis históricos – e críticos – em muitas regiões!

No curto prazo o mercado “deixou” um “gap” no dia 12-agosto @ 227,90 centavos de dólar por libra-peso no Set-24 e @ 226,25 centavos de dólar por libra-peso no Dez-24. Os vencimentos encerraram acima das principais médias móveis dos 100 / 50 / 9 dias e tendo como resistência apenas o topo da banda de Bollinger dos 50 dias (respectivamente @ 249,20 e 246,60 centavos de dólar por libra-peso.

A demanda chinesa poderá surpreender em breve! Matéria publicada no Estadão indica que o consumo chinês ainda é muito baixo (apenas 0,10 kg/habitante x 4,70 kg/habitante nos Estados Unidos)! Cada nova 100 gramas de acréscimo no consumo chinês representam extraordinários +9 milhões de sacas de consumo adicional por ano! “apenas” 50 gramas representam um consumo adicional de +4,50 milhões de sacas por ano!

Continuo positivo para os próximos meses com o mercado indo testar os 300 centavos de dólar por libra-peso até o final desse ano – Dez-24!

Os próximos meses / anos serão bem interessantes para o setor! Quem estiver bem posicionado irá ganhar muito dinheiro!

Produtor: cuidado com as vendas antecipadas para as safras 25/26, 26/27, 27/28. Se “vender” compre uma estrutura “call-spread*” para se proteger!

Cuidado com as famosas operações estruturadas / alavancadas (os famosos acumuladores fizeram mais uma “vítima” nessa semana: A empresa Nutrien perdeu mais de 1 bilhão de reais com essas operações “não autorizadas” (Como “não autorizadas”? Onde estava a tesouraria dessa empresa? Compliance? Diretoria? Uma posição desse tamanho/risco não aparece “de repente”)… Quando a “M” acontecer não vai ter ninguém pra te socorrer!

Como sempre, proteja-se!