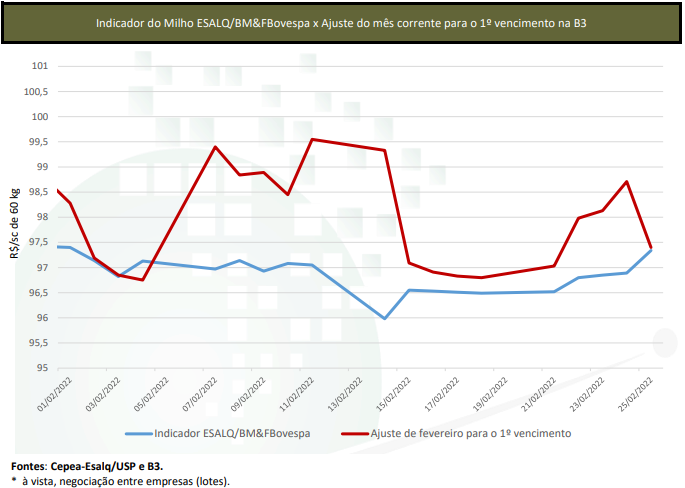

As negociações envolvendo milho seguiram lentas no mercado brasileiro em fevereiro. Vendedores consultados pelo Cepea, sem necessidade de “fazer caixa”, estiveram concentrados na colheita da safra verão. Do lado dos consumidores, muitos ainda estiveram resistentes em adquirir o cereal nos atuais patamares de preços. Assim, demandantes priorizaram utilizar o produto já em estoque. Nesse contexto, os preços acumularam baixas na maior parte do mês. No acumulado de fevereiro (de 31 de janeiro a 25 de fevereiro), os preços no balcão (pago ao produtor) e no mercado de lotes (negociações entre empresas) recuaram 1,7% e 0,4%. No entanto, as médias mensais ainda estiveram 3% e 1,9% superiores às de janeiro/22, respectivamente. Especificamente na região consumidora de Campinas (SP), o Indicador ESALQ/BM&FBovespa recuou apenas 0,1% entre 31 de janeiro e 25 de fevereiro, fechando a R$ 97,34/saca de 60 quilos no dia 25. Já média do Indicador em fevereiro, de R$ 96,85/sc de 60 kg, está 0,8% maior que a do mês de janeiro e ainda 15% superior à observada no mesmo período de 2021. Nessa região paulista, caracterizada por um grande número de demandantes, compradores relatam estoques confortáveis.

ESTIMATIVAS – Novos ajustes foram divulgados pela Conab e pelo USDA em fevereiro, indicando reduções para as produções da América do Sul, que teve a produtividade prejudicada pela seca entre novembro e dezembro, período de enchimento de grãos. Segundo relatório divulgado pela Conab, a safra brasileira 2021/22 será de 112,34 milhões de toneladas, queda de 600 mil toneladas em relação ao relatório anterior, mas ainda a maior safra da história. Para o milho verão, a expectativa é de produção de 24,43 milhões de toneladas, aproximadamente 400 mil toneladas abaixo do relatório anterior e ainda 1,2% inferior à da temporada passada. Para a segunda safra, também houve diminuição de 200 mil toneladas frente ao relatório anterior, agora estimada em 86,05 milhões de toneladas, mas essa quantidade ainda é 41,7% superior à da temporada passada. Já a terceira safra, entre janeiro e fevereiro, se manteve em 1,85 milhão de toneladas, com alta de 17% em relação à safra 2020/21. O consumo nacional passou a ser estimado pela Conab em 76,75 milhões de toneladas, e a exportação foi reduzida para 35 milhões de toneladas. Com isso, os estoques finais para janeiro/23 são projetados em 10,09 milhões de toneladas. Quanto às estimativas de oferta e demanda mundiais, o USDA indicou produção mundial de 1,205 bilhão de toneladas, aumento de 7,3% frente à temporada anterior, mas praticamente um milhão a menos que o relatório de janeiro. Essa queda entre janeiro e fevereiro ocorre após o Departamento revisar para baixo a produção brasileira de milho da safra 2021/22, agora indicada em 114 milhões de toneladas. Para Estados Unidos e Argentina, as produções seguem estimadas em 383 milhões de toneladas e 54 milhões de toneladas.

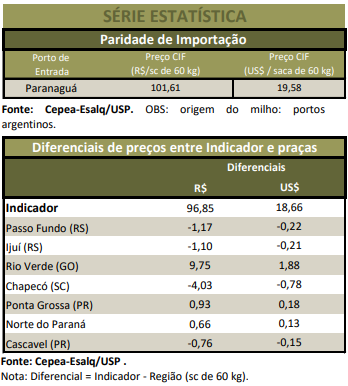

PORTOS – As negociações se mantiveram calmas nos portos durante a maior parte do mês. Na última semana do período, a guerra entre a Rússia e a Ucrânia chamou a atenção de exportadores do cereal. Isso porque produtores brasileiros podem aproveitar as altas externas causadas pelo conflito no leste europeu para negociar a segunda safra e recompor parte da demanda que pode ser deixada pelos dois países. Mesmo assim, em Paranaguá (PR), o preço médio do milho caiu 4,7% de 31 de janeiro a 25 de fevereiro, a R$ 90,82/saca de 60 kg. Quanto aos embarques, dados da Secex apontam que as exportações brasileiras de milho totalizaram 717,77 milhões de toneladas em fevereiro, volume 8% inferior ao do mesmo período do ano passado, refletindo o baixo interesse pelas compras do cereal no mês. As importações também caíram fortes 84% neste início de temporada, somando apenas 47 mil toneladas.

INTERNACIONAL – Os preços externos subiram na maior parte de fevereiro. No início, as preocupações se concentravam no clima seco em regiões produtoras da América do Sul, mas os conflitos entre Rússia e Ucrânia no final do mês elevaram com expressividade as cotações internacionais – a guerra prejudica as exportações de cereais pela região do Mar Negro. O relatório de fevereiro do USDA indica que as exportações de milho ucranianas na temporada 2021/22 são estimadas em 33,5 milhões de toneladas e as russas, em 4,5 milhões, o que, somadas, representam 20% de todos os embarques mundiais e 3% do consumo global. Assim, o contrato Mar/22 subiu fortes 11,4% no acumulado do mês, fechando a US$ 6,975/bushel (US$ 274,59/t) no dia 28. Os vencimentos Mai/22 e Jul/22 avançaram 10,6% e 9,33%, nessa ordem, fechando a US$ 6,9075/bushel (US$ 271,93/t) e a US$ 6,77/bushel (US$ 266,52/t).

CAMPO – As atividades envolvendo a colheita do milho primeira safra e a semeadura da segunda avançaram em fevereiro. No Paraná, a Conab indica que, até o dia 26, 38% da área estadual havia sido colhida. Em São Paulo e Santa Catarina, já foram coletadas 25% e 68% da área estadual, segundo dados da Conab. No Rio Grande do Sul, 60% da área estadual foi colhida, de acordo com o relatório da Emater do dia 3 de março. Para a segunda safra, o Imea indica que, até o dia 25, agricultores já haviam semeado 82,74% da área. No Paraná, a área da segunda safra alcançou 36%, até o final do mês. A Famasul apontou que 35% da área de Mato Grosso foi implantada até o dia 25. Na Argentina, a Bolsa de Cereales manteve a estimativa de 51 milhões de toneladas, apesar da irregularidade entre as áreas produtoras de milho. Por enquanto (até 3 de março), a colheita totaliza apenas 4,9% da área total.