Inflação acelera para 0,48% em setembro, diz IBGE

Olá, pessoal! Nesta semana, quero falar com vocês sobre os modelos multifatoriais e como eles estão revolucionando a indústria internacional de fundos. Trabalho com tais modelos desde 2009, quando estava no Edhec-Risk Institute, na França, e peguei uma forte curva ascendente deles. Lá fora, esses modelos já são uma realidade. Aqui no Brasil, os primeiros fundos multifatoriais começam a ser lançados e já vejo um burburinho no mercado em relação a esta forma de gestão. Explicarei o que são modelos multifatoriais para, em seguida, explicitar porque eles devem ganhar muito espaço no futuro da gestão de investimentos.

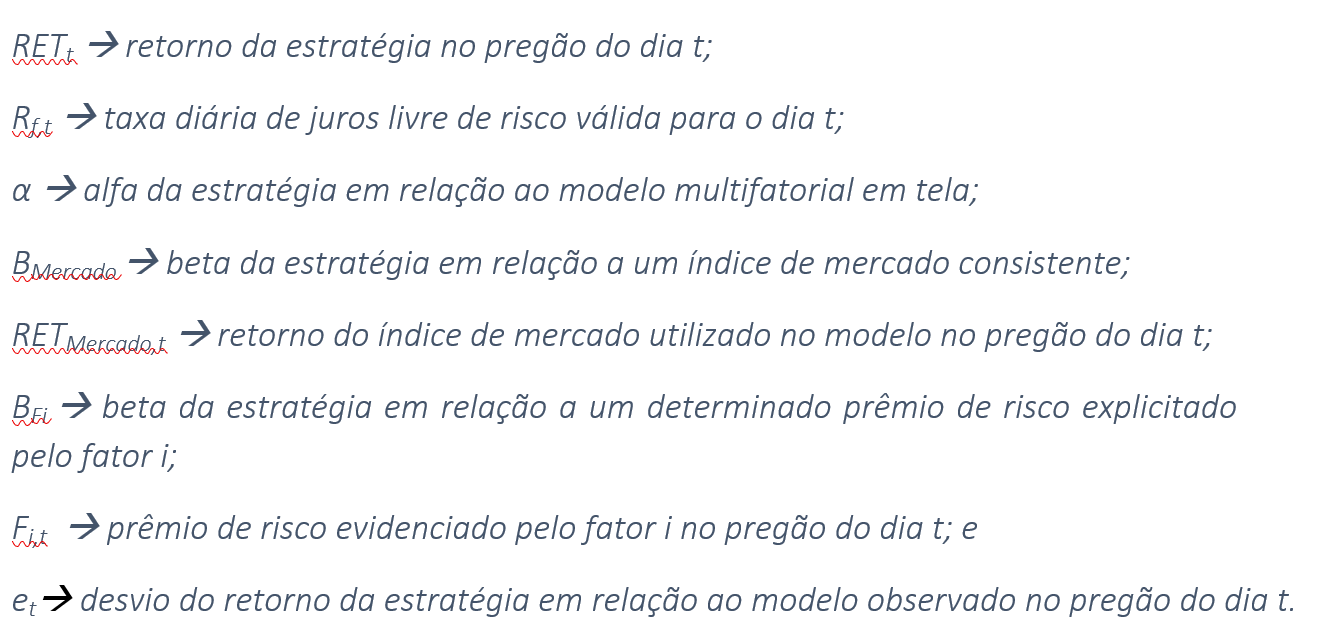

Um modelo multifatorial tenta explicar a expectativa de rentabilidade (em perspectiva futura) ou a rentabilidade passada de uma estratégia de investimento através da exposição desta aos fatores de risco preponderantes no mercado considerado. É bastante claro que um modelo multifatorial para um fundo de ações terá fatores distintos de um modelo multifatorial desenhado para um fundo de renda fixa, por exemplo. Modelos multifatoriais são uma extensão natural do mais simples e famoso modelo de precificação: o CAPM (Capital Asset Pricing Model), tendo em vista que este possui um único fator de risco - o risco de mercado. Ao concentrar todos os fatores de risco em um único, o modelo CAPM ganha simplicidade, mas perde aplicabilidade e informação. Soa quase que óbvia a ideia da necessidade de mais fatores. Desta forma, apresento abaixo a fórmula geral de um modelo multifatorial.

Onde:

Notem que a beleza do modelo está na decomposição do prêmio de risco de uma estratégia qualquer nos fatores de risco considerados. Não obstante, alguns comentários se fazem necessários:

-

A equação acima apresenta retornos diários, mas outras periodicidades tais como semanal ou mensal podem ser utilizadas;

-

Os fatores considerados precisam ser sempre traduzidos por seus prêmios de risco e jamais serem utilizados retornos absolutos;

-

Idealmente, o conjunto de fatores utilizados no modelo precisa esgotar todas as fontes relevantes de risco;

-

Idealmente, os fatores utilizados no modelo precisam ser descorrelacionados para que a mesma informação não apareça em mais de um fator. Na prática, baixa correlação já é aceitável, sendo uma saída para casos problemáticos a ortogonalização dos fatores (tema que deixo para um outro momento);

-

O modelo pode ser estimado através de uma regressão com dados históricos;

-

Os coeficientes betas representam as sensibilidades da estratégia em relação a cada fator de risco;

-

O coeficiente linear alfa é, em expectativa, zero e acaba sendo utilizado como um indicativo de performance ajustada a risco: um alfa positivo indica que o gestor entregou um prêmio acima daquilo que sua exposição ao risco indicaria.

Muito provavelmente, o modelo multifatorial mais famoso de todos é o de Fama & French, aplicável ao mercado de ações. Ele usa dois fatores adicionais ao mercado: tamanho da empresa e relação entre valor patrimonial e de mercado, mas sua aplicabilidade no Brasil é bastante questionável, segundo pesquisas acadêmicas (inclusive minhas). Modelos com mais fatores existem, tais como o de Carthart (com um quarto fator representando o momento dos ativos do mercado) e até um novo Fama & French com cinco fatores.

E o que um modelo multifatorial tem a ver com gestão de investimentos? Ora, se eu dispuser de um modelo eficaz, consigo construir estratégias que se expõem mais ou menos a determinado fator. E isso abre muitas oportunidades. Por exemplo, eu posso ser mais transparente com meus investidores ao explicitar que fatores serão perseguidos na alocação e se algum fator terá uma exposição maior ou menor (exposição esta medida pelo seu beta fatorial). Além disso, eu posso usar um bom modelo multifatorial para me hedgear, ou seja, me proteger contra movimentos abruptos de algum fator de risco, buscando zerar a sensibilidade da estratégia a este fator (isto é, zerando seu beta fatorial).

Um dos problemas históricos do mercado brasileiro de fundos, sejam eles de renda fixa, multimercado e até de ações, é que os investidores não sabem precisamente a que fatores de risco eles estão expostos e em que proporções. Apenas os investidores mais sofisticados conseguem fazer uma análise profunda com ferramentas econométricas adequadas, mas sempre esta análise dependerá do histórico do fundo e se este continuará com a mesma estratégia. Caso a indústria de fundos evolua da maneira que imagino, ela passará a disponibilizar fatores de risco, de modo que cada investidor poderá definir a quais fatores e em que proporções ele estará exposto. Cada fator de risco funcionaria como uma espécie de building block e permitiria uma gestão mais eficiente e um entendimento mais assertivo do mercado pelos investidores.

Além disso, a pressão sobre os gestores seria mais equilibrada: pense como é difícil para um gestor de multimercado explicar como ele foi relativamente mal em determinado ano quando ele busca uma estratégia sem exposição a um fator de risco e este tenha ido muito bem naquele período. Na verdade, ele pode ter feito o seu trabalho de forma brilhante, seguindo a estratégia determinada para o fundo, mas correrá o sério risco de ser mal julgado ao ser comparado a outras estratégias que se expõem a fatores de risco muito diferentes.

MAIOR TRANSPARÊNCIA SERÁ MELHOR PARA TODOS: INVESTIDORES E CASAS GESTORAS. ALIÁS, SERÁ MELHOR PARA TODOS MENOS PARA OS GESTORES INCOMPETENTES, POIS ESTES, NO LIMITE, NÃO TERÃO MAIS ONDE SE ESCONDER. E ISSO É OU NÃO BOM PARA O MERCADO? TENHO CONVICÇÃO QUE SIM.

Tudo isso que escrevi acima pode ser resumido assim: imagine você ir a uma feira e ter de comprar um saco escuro cheio de frutas onde só vai descobrir em casa que frutas há no saco e em quais quantidades! Não é melhor ser do jeito que é hoje, onde você compra as frutas que quiser na quantidade que desejar? Por essa razão, acredito que a alocação por fatores de risco, com a devida divulgação por parte das casas gestoras, é o futuro da gestão de investimentos. Você concorda?

Espero que tenham gostado pessoal. Escrevo sempre com muito embasamento e responsabilidade. Fica o convite para seguir todo o conteúdo que produzo através do meu Instagram, Linkedin e canal no Youtube (@carlosheitorcampani). Tirarei duas semanas de férias e voltarei com a coluna na quinta-feira, dia 6 de novembro, retomando então a publicação semana sim, semana não, sempre às quintas-feiras. Até lá!

* Carlos Heitor Campani é PhD em Finanças, Certificado pelo CNPI e Pesquisador da ENS – Escola de Negócios e Seguros. Além disso, ele é Diretor Acadêmico da iluminus – Academia de Finanças e Sócio-Fundador da CHC Finance e da Four Capital. Campani pode ser encontrado em www.carlosheitorcampani.com e nas redes sociais: @carlosheitorcampani. Esta coluna sai a cada duas semanas, sempre na quinta-feira.