Calendário Econômico: Livro Bege do Fed, guerra comercial, dado de atividade no BR

Na coluna deste mês, inicio uma discussão sobre o mercado de Exchange Traded Funds (ETFs). A ideia é apresentar ao leitor tudo sobre esse “produto”, destacando suas vantagens, as opções disponíveis no mercado brasileiro e compará-lo ao mercado americano. Espero que, ao final do texto, você se sinta confortável para explorar essa possibilidade de investimento, que ainda tem muito espaço para crescimento no Brasil. Atualmente, contamos com pouco mais de 100 ETFs disponíveis para compra no país, sendo 94 focados em renda variável e apenas 16 em renda fixa. Nos Estados Unidos, por outro lado, existem quase 3.500 ETFs listados, com trilhões de dólares em ativos sob gestão.

Antes de avançarmos no debate, é essencial entender a definição e as características de um ETF. Eles são fundos negociados em bolsa, permitindo ao investidor comprá-los ou vendê-los livremente durante o pregão. É comum ouvir que ETFs buscam replicar a performance de índices de mercado, como o Ibovespa. Embora a maioria realmente tenha esse objetivo, há um crescimento notável, especialmente nos EUA, de ETFs com estratégias ativas. Portanto, nem todos os ETFs seguem necessariamente um índice.

Você pode se perguntar como um ETF consegue representar a rentabilidade de um índice, sendo negociado a mercado, sujeito a oscilações além dos ativos de sua carteira devido à oferta e demanda. Para garantir uma performance similar, participantes autorizados (geralmente grandes instituições financeiras) atuam como intermediários junto ao administrador do fundo na criação ou resgate de cotas, otimizando a precificação do ETF.

Há diversas vantagens para o investidor, como: i) facilidade em replicar um índice de interesse. Comprar cotas de um ETF como o do Ibovespa, por exemplo, oferece exposição ao índice com custo operacional menor do que montar e balancear uma carteira por conta própria ou investir em fundos tradicionais; ii) possibilidade de diversificar o portfólio de maneira bem mais eficiente; iii) disponibilidade dos recursos financeiros na venda: a liquidação ocorre normalmente em apenas dois dias úteis após a venda (D+2). Isso é muito mais ágil que o prazo de muitos fundos de investimentos tradicionais, que podem ter liquidez em D+30 ou mais. A principal desvantagem é o baixo volume de negociação de alguns ETFs no mercado brasileiro, o que pode resultar em spreads elevados entre os preços de compra e venda. Esse problema é semelhante ao enfrentado no mercado secundário de debêntures no Brasil, embora venha melhorando gradativamente.

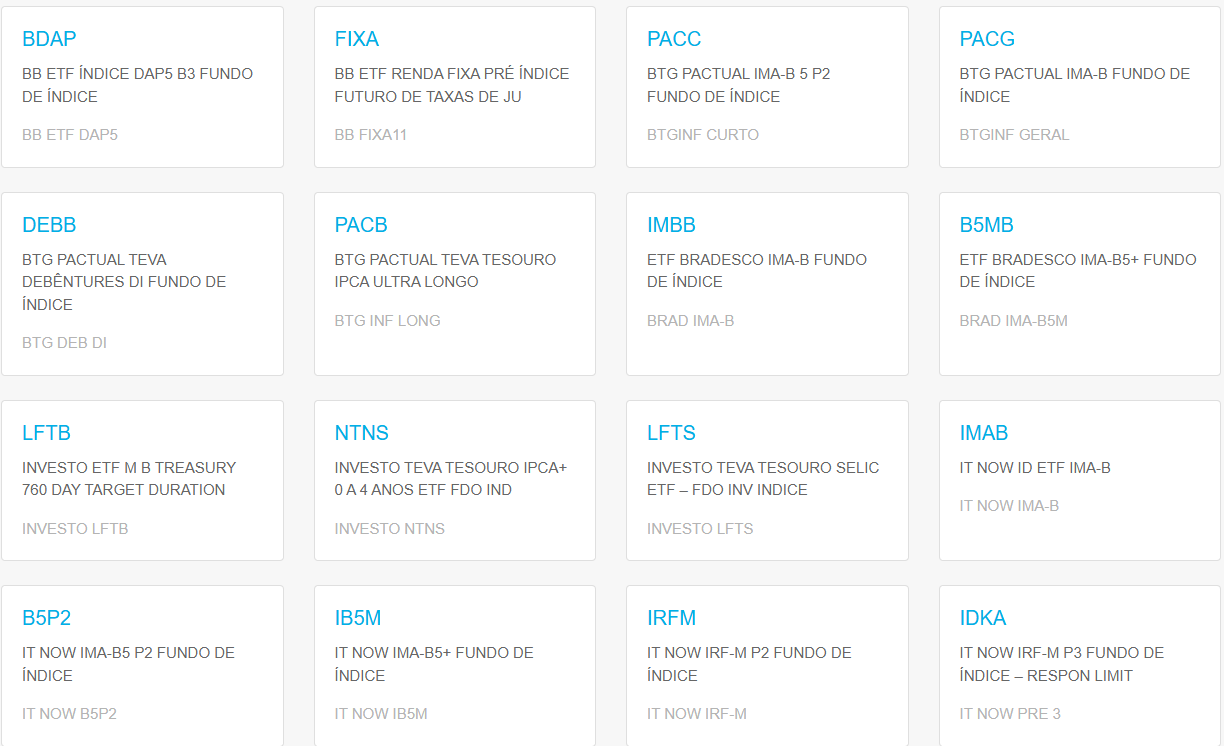

Além do foco em gestão passiva predominante no Brasil, enfrentamos outra limitação: a falta de diversidade de índices especializados, tão comum no mercado global. Por exemplo, nos EUA, existe o S&P 500 Low Volatility High Dividend Index, que combina ações de baixa volatilidade e altos dividendos, otimizando a relação risco-retorno. Um ETF associado, o Invesco S&P 500® High Dividend Low Volatility ETF (NYSE:SPHD), replica esse índice, demonstrando como mesmo estratégias passivas podem ser altamente segmentadas. Percebam que apesar da estratégia ser considerada passiva, pois busca replicar um índice, a carteira certamente será bem diferente dos principais índices tradicionais de mercado, como o S&P500. No Brasil, como mencionado, a maioria dos ETFs foca em renda variável, embora também existam 16 opções em renda fixa. No site da B3 (BVMF:B3SA3), é possível consultar a lista completa de ETFs listados.

Fonte: B3

Acessei meu homebroker e consultei os códigos de alguns ETFs, apenas como exemplo, sem qualquer intenção de recomendação de compra. Note que o processo de compra e venda de um ETF é idêntico ao de uma ação. Contudo, é essencial compreender o objetivo de cada ETF e verificar se ele apresenta um volume financeiro diário adequado, a fim de evitar problemas relacionados ao spread entre compra e venda.

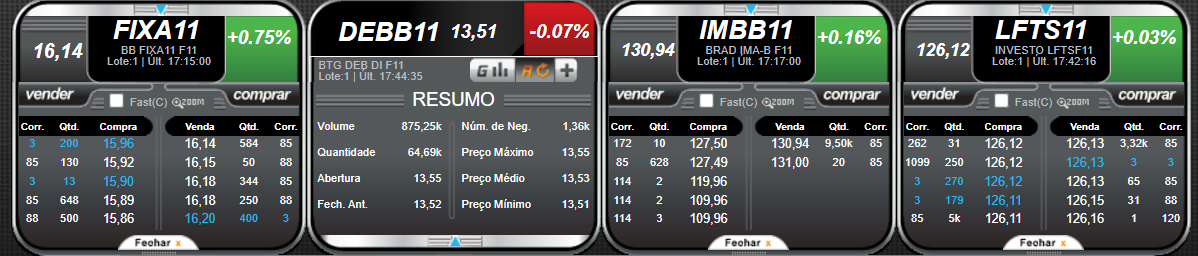

Vamos analisar o ETF Investo Teva Tesouro Selic (BVMF:LFTS11) como exemplo. Esse ETF é composto por títulos do Tesouro Selic (LFTs) com vencimento superior a dois anos e tem como referência o Índice Teva Tesouro Selic. Ele apresenta algumas vantagens importantes: não há incidência de IOF ou come-cotas, a liquidação ocorre em D+1 e a taxa de administração é de apenas 0,19% ao ano. Para efeito de comparação, ao investir diretamente no Tesouro Selic, o investidor está sujeito ao pagamento de IOF em resgates realizados nos primeiros 30 dias, além da taxa de custódia da B3 de 0,2% ao ano para aplicações acima de R$ 10.000,00.

Com base no retorno diário acumulado em 2024, o ETF LFTS11 parece estar atingindo seu objetivo de acompanhar o desempenho dos títulos vinculados à Selic. Todos os dados foram extraídos da Quantum Finance, plataforma de informações financeiras e gestão de investimentos.

Vamos a outro exemplo: o ETF Bradesco IMA-B IMBB11. Este fundo, gerido pelo Banco Bradesco (BVMF:BBDC4), possui uma taxa de administração de 0,2% ao ano e tem como objetivo replicar o índice IMA-B, divulgado pela ANBIMA. O IMA-B é composto por títulos públicos indexados ao IPCA, incluindo o Tesouro IPCA+ (NTN-B Principal) e o Tesouro IPCA+ com Juros Semestrais (NTN-B), com a alocação proporcional à composição da carteira da dívida pública. Devido aos leilões periódicos realizados pelo Tesouro Nacional, o índice exige rebalanceamentos, que são realizados mensalmente, sempre no dia 15. Isso garante que a composição do índice continue refletindo as características e a distribuição da carteira da dívida pública de forma precisa.

Assim como no exemplo anterior, este ETF aparenta seguir de forma consistente seu índice de referência. No entanto, é importante lembrar que isso não garante que o mesmo desempenho será mantido no futuro. Por isso, é essencial que o investidor acompanhe regularmente o desempenho e a composição da carteira do fundo.

Na próxima coluna, abordarei os ETFs de renda variável, trazendo exemplos tanto do mercado brasileiro quanto do americano para ilustrar o potencial que o mercado brasileiro ainda tem a explorar. Caso tenha alguma dúvida sobre o tema, estou à disposição para esclarecimentos por e-mail. Até a próxima!