Lula diz que espera encontrar com Trump e que enviou carta convidando para COP30

Principais conclusões:

-

A inflação global desencadeou um choque nas taxas de juros e, em última análise, um choque de avaliação nos mercados financeiros – refletido em rendimentos mais altos em títulos do governo, spreads mais amplos nos mercados de crédito e menores índices preço/lucro das ações.

-

A história mostra que os ciclos anteriores de aperto dos bancos centrais muitas vezes culminaram em recessões. Isso é comovente, dadas as altas de juros esperadas pelos bancos centrais e os níveis mais baixos de todos os tempos de confiança do consumidor.

-

Embora a maioria dos ativos de risco pareça muito mais barata do que no início do ano, ainda parece muito cedo para reconstruir significativamente as exposições. É provável que enfrentem pressões de valorização contínuas decorrentes do aumento dos rendimentos reais, bem como ventos contrários associados à desaceleração do crescimento.

O cenário global permaneceu desafiador para os investidores no segundo trimestre, enquanto eles lutam para avaliar o impacto no mercado da guerra na Ucrânia, surtos de coronavírus na China e o aumento contínuo da inflação global. Mas, assim como no início do ano, o tema de mercado mais assertivo nos últimos meses tem sido a reavaliação das expectativas de taxas de juros globais, que dominou o sentimento e o desempenho em todas as classes de ativos.

Choque de inflação | choque de taxas | choque de avaliação

O choque inflacionário global desencadeou um choque nas taxas de juros e, em última análise, um choque de valorização nos mercados financeiros. Isto reflete-se em rendimentos mais elevados das obrigações governamentais, spreads mais alargados nos mercados de crédito e ratios preço/lucro das ações mais baixos. Os investidores sofreram perdas de dois dígitos este ano em ações, crédito corporativo, dívida de mercados emergentes, títulos do governo e ouro. Houve muito poucos lugares para se esconder neste ambiente de mercado destrutivo, de alta volatilidade e altamente correlacionado.

Embora a escala dos movimentos de mercado observados este ano possa sugerir que a redefinição das expectativas das taxas de juros globais já está bem avançada, nem os dados econômicos nem as mensagens do banco central apoiam essa visão. A inflação parece estar perto do pico nas principais economias, mas isso por si só não é suficiente para reverter a tendência de alta nas expectativas de taxas de juros. Com a inflação em máximas de várias décadas na maioria das economias, o crescimento dos salários em alta e o desemprego em mínimos cíclicos, grandes reversões nas tendências econômicas provavelmente serão necessárias para endossar a visão de que as expectativas das taxas de juros são altas o suficiente. O alívio sustentado na frente das taxas de juros provavelmente exigirá um afrouxamento decisivo dos desequilíbrios do mercado de trabalho para quebrar o atual ímpeto dos salários e da inflação do setor de serviços.

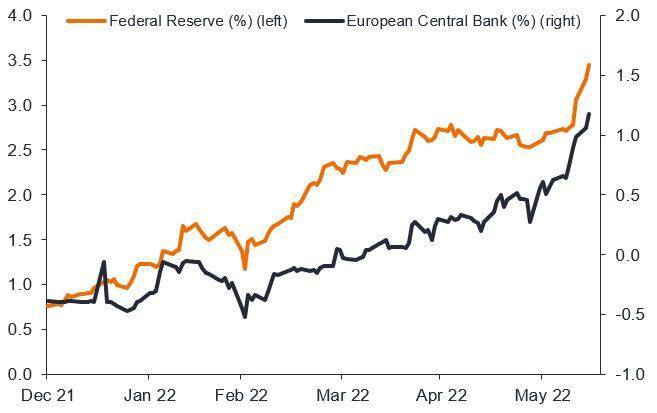

A velocidade e a escala do repensar sobre as taxas de juros foram notáveis. Em setembro passado, os mercados financeiros não precificaram totalmente um aumento de taxa do Federal Reserve (Fed) dos EUA para 2022; Hoje, eles estão indicando que as taxas vão subir mais de 3% em 2022. A reavaliação das taxas de juros da zona do euro tem sido mais recente, mas também abrupta. No início de março, mal se esperava que o Banco Central Europeu (BCE) aumentasse as taxas de juros este ano; os preços de mercado agora sugerem que as taxas terão subido cerca de 1,75% até dezembro, com mais aumentos além disso – figura 1. aperto. Isso deve drenar cerca de US$ 3 trilhões dos mercados globais nos próximos 18 meses, reforçando o aperto monetário das taxas de juros.

Figura 1: Expectativas do mercado para as taxas de juros no final de 2022

Fonte: Janus Henderson Investors, Bloomberg, em 14 de junho de 2022

Isto vai doer

Não surpreende que os mercados financeiros tenham sido turbulentos em meio a uma mudança tão rápida no regime de política monetária. Embora as políticas dos bancos centrais nas principais economias tenham sido favoráveis ao mercado desde a crise financeira global (GFC), o foco agora mudou claramente para priorizar a luta contra a inflação. À medida que essa batalha se intensifica, aumenta também o risco de que a resposta das autoridades monetárias cause danos colaterais na economia real ou nos mercados financeiros.

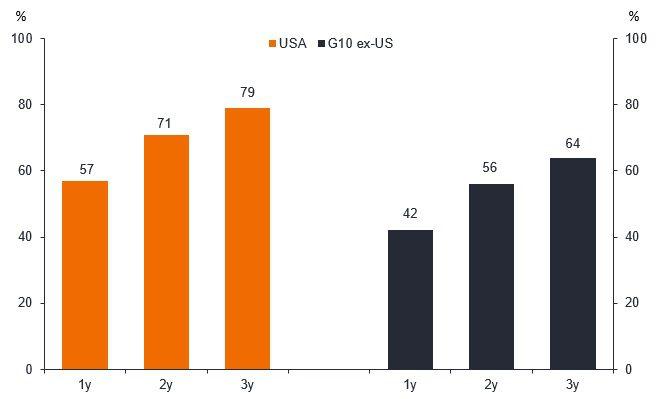

É claro que a história mostra que os ciclos de aperto de muitos bancos centrais culminaram em recessões. Pelo valor de face, os dados básicos revelam que quase 80% dos ciclos de aperto dos EUA desde a Segunda Guerra Mundial terminaram dessa maneira – figura 2. Ainda assim, muitos deles foram desacelerações curtas e superficiais e nem todos são considerados como causados pelo banco central ações. Em alguns casos, os choques do petróleo ou o aperto fiscal foram provavelmente as principais causas das desacelerações; para a recessão de 2020, a pandemia leva a culpa.

Figura 2: Probabilidade histórica de recessão após o fim dos ciclos de alta das taxas

Fonte: Janus Henderson Investors, Goldman Sachs (NYSE:GS), em 17 de abril de 2022 Nota: Dados baseados em todas as recessões desde 1945

Os otimistas podem destacar que fora dos EUA, menos recessões seguiram os ciclos de aperto dos bancos centrais. Eles também podem notar que 'aterrissagens suaves' se tornaram mais comuns nos últimos anos. No entanto, isso provavelmente reflete o fato de que a probabilidade de recessão parece sensível às condições econômicas prevalecentes no início do ciclo de taxas. Enquanto regimes de inflação baixa, como os experimentados nas últimas décadas, têm sido tipicamente associados a desacelerações benignas, a história alerta que pousos mais difíceis são mais prováveis quando os ciclos de taxas começam com economias superaquecidas.

Quando o núcleo da inflação estava tão alto quanto está agora nos EUA e na maioria dos outros países, 80% dos ciclos de aperto nas economias do G10 foram seguidos por uma recessão. As estatísticas do mercado de trabalho são igualmente preocupantes. Desde 1955, a economia dos EUA sempre experimentou uma recessão dentro de dois anos a partir de cada trimestre em que a inflação de preços estava acima de 5% e o desemprego estava abaixo de 5%, como são hoje. 3

Assim, o balanço das evidências sugere um alto risco de recessão no próximo ano. Embora a força das finanças do consumidor e das empresas na maioria das economias ofereça esperança de que uma queda profunda possa ser evitada, os desenvolvimentos futuros na Rússia, na China e nos mercados de commodities podem inclinar as probabilidades de forma menos favorável. No mínimo, pode-se esperar uma desaceleração significativa à medida que os aumentos das taxas de juros agravam o atual aperto sobre a renda real do consumidor. É preocupante que algumas medidas de confiança do consumidor no Reino Unido e nos EUA tenham caído para os níveis mais baixos já registrados, abaixo dos observados nas seis recessões desde 1980.