Ibovespa patina com poucas referências, antes de dados de emprego

As ações da MRV (MRVE3 (BVMF:MRVE3)) caíram quase -11% depois que o Itaú BBA rebaixou a classificação das ações da construtora de "outperform" para "marketperform" na segunda-feira, 17.

O BBA também cortou o preço-alvo da ação de R$ 15 para R$ 12.

O relatório do BBA

Na visão do Itaú BBA, a incorporadora mostrou uma recuperação operacional abaixo do esperado mesmo após os ajustes implementados no Casa Verde e Amarela (CVA).

A instituição financeira reafirmou ainda que vê uma assimetria menos atraente para a ação, dados os riscos envolvidos na operação intensiva em capital dos EUA (provavelmente, o pior mercado para imóveis residenciais dos últimos 15 anos).

Nossa opinião

Mesmo com a retração das vendas consolidadas no terceiro trimestre, não há motivos para um alarme.

As atualizações do programa Casa Verde e Amarela (CVA) foram positivas para as operações no Brasil e as operações americanas, embora tenham diminuído no terceiro tri, continuam com visibilidade de crescimento.

É claro que existem riscos tanto para as operações brasileiras quanto americanas, devido ao cenário macro. No entanto, atualmente, vemos os EUA indo na direção oposta em relação à inflação e à taxa de juros. No Brasil, a recuperação do setor de construção e o aumento do limite da renda familiar dos beneficiários e do prazo de financiamentos [CVA] contribuem para uma visão mais otimista.

Também, a Resia, subsidiária do grupo MRV nos EUA, atua em um segmento mais resiliente e que permanece aquecido.

Não vejo o mercado imobiliário americano como um risco atual porque, mesmo que o Federal Reserve (Fed) continue elevado os juros, o segmento em que a Resia atua nos EUA, chamado multifamily, é mais voltado para a classe trabalhadora, ou workforce.

Devido à alta das taxas de juros, o financiamento de imóveis nos Estados Unidos está muito mais caro.

“om isso, os norte-americanos passaram a ver a locação como uma alternativa de moradia, justamente o segmento em que a Resia atua. Por isso vemos uma demanda mais forte por imóveis para locação, em especial no sul do país, onde há uma grande concentração de trabalhadores americanos e imigrantes.

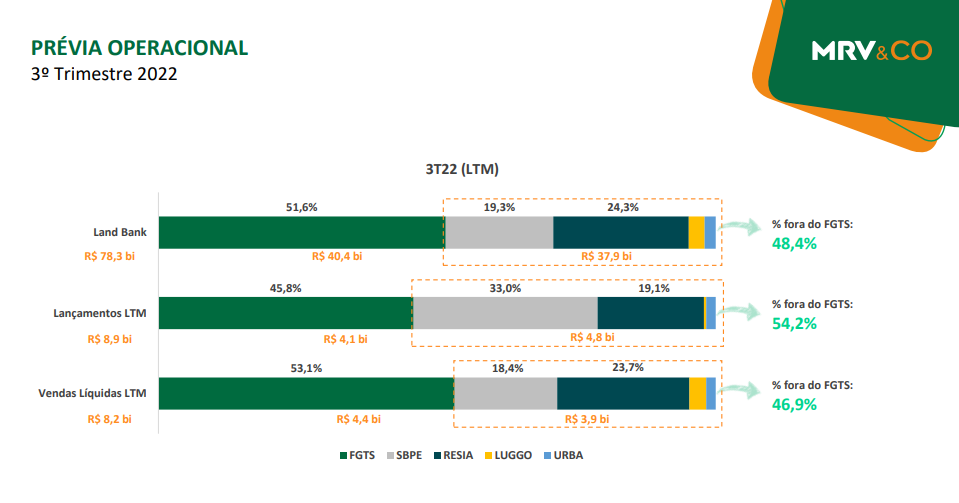

Prévia operacional do 3T22

Destaco os principais pontos da prévia operacional do terceiro trimestre de 2022 (3T22) divulgada na segunda, 17.

Os lançamentos no core business da MRV ficaram estáveis no período, enquanto a linha Sensia (média renda) registrou um forte aumento (+112% vs. 3T21), reforçando a importância da diversificação operacional da companhia e mostrando que pode ser seletiva de acordo com o cenário.

Já o preço médio por unidade lançada aumentou em ambos os negócios.

Capturando os benefícios das mudanças que vêm sendo implementadas no programa Casa Verde e Amarela, a MRV reportou um crescimento de +15% no ticket médio de venda em sua incorporação econômica (CVA + SBPE). Já para a Sensia, o aumento no preço médio de unidades vendidas foi de +35%, mostrando uma forte demanda também nesse segmento.

Desaceleração das vendas

Um dos motivos que fez o mercado avaliar que a MRV&Co não teve um bom trimestre foi a ausência da venda de empreendimentos de algumas de suas subsidiárias no período.

Sem contar com a contribuição da Resia (antiga AHS) e a Luggo no 3T22, os lançamentos da MRV totalizaram R$ 1,81 bilhão (-13%), enquanto as vendas totais foram de R$ 1,46 bilhão, queda de -27% (a Resia havia vendido R$ 620 milhões em VGV no 3T21).

Já a Urba (vertical de loteamentos) segue aumentando os seus números no ano, tanto em vendas quanto em lançamentos, preparando-se para dobrar de tamanho novamente este ano.

Mesmo sem o auxílio de sua subsidiária americana e da Luggo (que já possui todo o seu portfólio até 2024 vendido para a Brookfield), a MRV mostrou que está conseguindo repassar preço em seus principais negócios e, com uma menor inflação no custo de construção (INCC) no período, a empresa já deve começar a apresentar melhores margens em sua próxima divulgação de resultados.

Grande queima de caixa

Outro motivo para a reação negativa do mercado foi o consumo de caixa com a aceleração da Resia.

No 3T22, a companhia também registrou uma “queima” de caixa de R$ 1,22 bilhão por conta, principalmente dos financiamentos de projetos da Resia no período.

Para os próximos trimestres, a tendência é de uma normalização dos números, ainda mais com uma possível retomada de geração de caixa na MRV incorporação, com as novas safras de vendas ganhando uma maior relevância na operação da companhia e a própria Resia voltando a registrar novos empreendimentos vendidos.

Aumento da Resia

Por fim, a MRV segue investindo em seu banco de terrenos e encerrou o trimestre com um land bank de R$ 78 bilhões (+17%), sendo que a Resia segue expandindo suas operações em solo americano e já possui um banco com capacidade de mais de 9,2 mil unidades (+36%).

Perspectivas positivas para MRV

Apesar do recuo nos consolidados no período devido à não contribuição pontual da Resia e da Luggo nos resultados, as perspectivas seguem muito positivas para essas subsidiárias da MRV e para o seu principal negócio, que já vem mostrando recuperação de margens.

A incorporadora já começou a ver suas novas vendas com margem bruta de 27% — caminhando para retomar os patamares históricos de ~32%.

Além disso, vale lembrar que, das quatro mudanças no programa habitacional CVA, três já foram implementadas (ajuste no teto das faixas de renda dos grupos 2 e 3, incremento do subsídio concedido às famílias elegíveis e expansão do prazo máximo de financiamento de 30 para 35 anos).

Agora, falta apenas o que estão chamando de FGTS consignado (utilização dos 8% de FGTS depositados mensalmente para complementar o pagamento das parcelas mensais) e que deve ser implementado agora no 4T22.

Com muita visibilidade de crescimento de forma diversificada para os próximos anos, a MRV (MRVE3) segue sendo, em nossa visão, a melhor oportunidade no setor brasileiro de incorporação.

Recomendação: Comprar