IPCA-15 tem em agosto primeira queda em 2 anos por Bônus de Itaipu e alimentos

Se você andou entrando no Tesouro Direto nas últimas 2 semanas, percebeu que os títulos públicos tiveram uma queda relevante nas suas taxas.

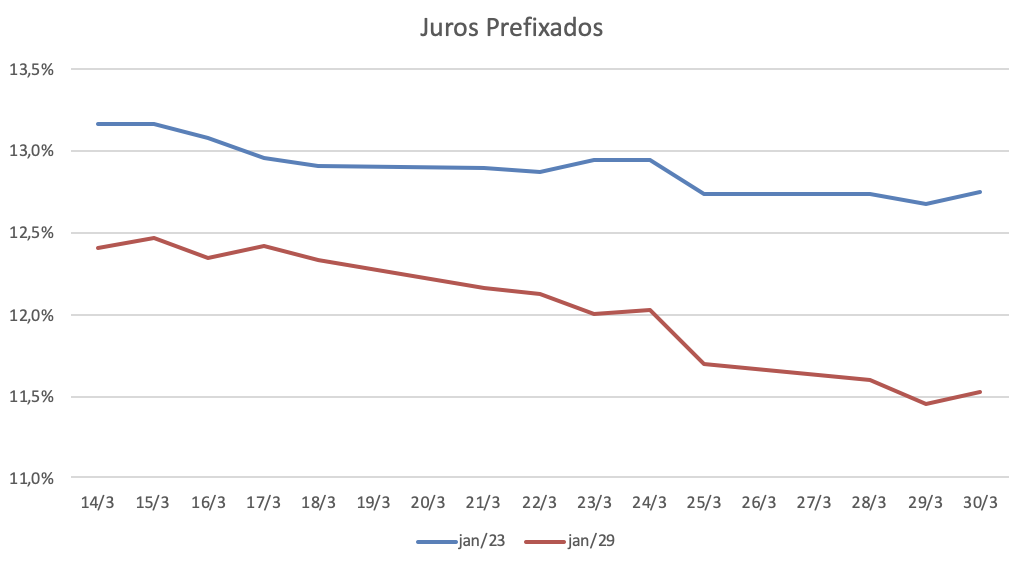

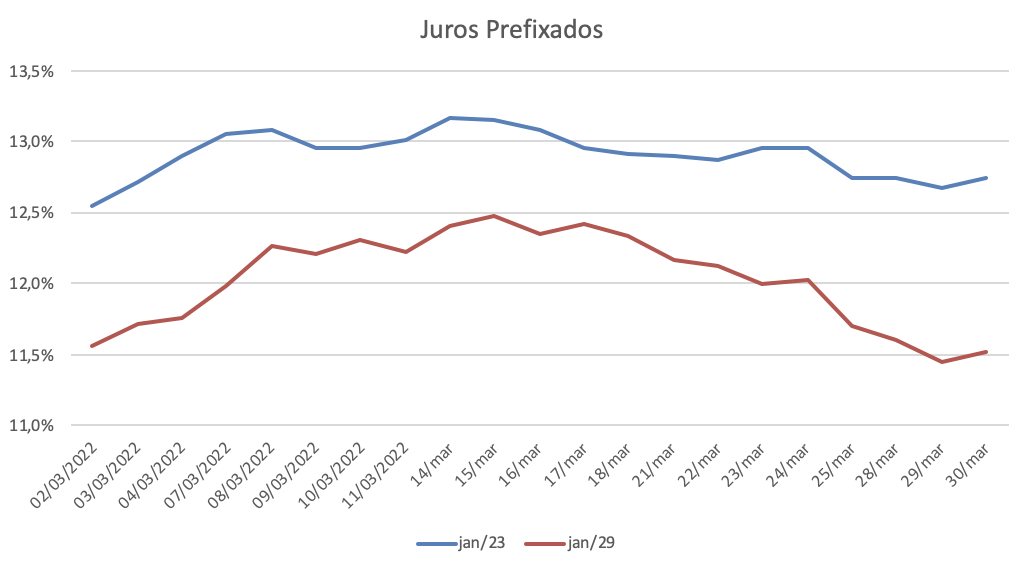

Nos prefixados com vencimento em janeiro de 2023, por exemplo, as taxas caíram de 13,17 por cento para 12,75 por cento. Com isso, o título teve uma valorização de marcação a mercado de 0,87 por cento.

Se pegarmos um mais longo, com vencimento em 2029, por exemplo, as taxas foram de 12,47 por cento para 11,52 por cento, com valorização de incríveis 6,5 por cento.

Do mesmo modo, nos títulos IPCA+, que também sofrem marcação a mercado, tivemos um movimento relevante. Os títulos curtinhos, como o com vencimento em 2024, caíram de 5,81 por cento para 5,14 por cento, com valorização de 2,5 por cento.

O mais longo, com vencimento em 2035, caiu de 5,90 por cento para 5,47 por cento, com valorização de 6,5 por cento.

Será que entramos em uma nova tendência de queda nessas taxas?

É hora de fazer a tão sonhada marcação a mercado nesses títulos?

Na minha visão, não! E vou explicar o porquê disso.

Embora esse movimento de queda pareça bem relevante, principalmente se você tem esses títulos na carteira, ele foi na maioria das vezes um retorno de um movimento de piora que tinha acontecido anteriormente.

Como podemos ver pelo gráfico, a melhora foi apenas uma volta para os patamares do início do mês. A performance desses papéis no mês fechado está praticamente no zero a zero.

E por que isso aconteceu?

Ao longo do mês, recebemos informações de piora da inflação. Os dados do IPCA e IPCA-15, por exemplo, vieram mais fortes do que o esperado, além do reajuste nos preços da gasolina e do diesel.

Com isso, os investidores começaram a precificar uma maior necessidade de alta da taxa Selic pelo Banco Central (BC). Afinal, se a inflação vai subir mais do que o esperado, temos que aumentar ainda mais a taxa Selic, correto?

Mas não foi isso que aconteceu. Bem no meio do mês, tivemos uma reunião do Copom em que o Banco Central subiu a Selic para 11,75 por cento, mas disse que nas próximas reuniões teríamos apenas mais uma alta de 1 por cento, terminando com a Selic em 12,75 por cento, bem abaixo das projeções do mercado.

“Nossa, Marília, mas a inflação surpreendeu para cima e o BC falou em subir a Selic menos do que o mercado precificava, ao invés de mais?” — Você deve estar se perguntando.

Exatamente, pessoal.

Mesmo com as surpresas altistas, o BC acredita que já subiu bastante e que temos efeitos defasados dessa alta, que ainda estão para entrar. Ou seja, a alta da Selic de hoje não impacta exatamente, hoje, na inflação. Ela demora cerca de três trimestres para fazer efeito. Então ainda temos uma série de altas acumuladas que devem fazer efeito ao longo dos próximos meses, segundo eles.

Além disso, o BC diz que essa alta nos preços se deu principalmente por conta de choques, como o dos combustíveis e da energia elétrica, que podem ser revertidos ao longo do ano, beneficiando os preços novamente.

— Devemos acreditar no otimismo do Banco Central com a desinflação?

Olha, vou confessar para você que eu, e todo o mercado, estamos bem divididos.

Depois do comunicado do Copom e da fala de Roberto Campos, o mercado reduziu a taxa Selic precificada para as próximas reuniões, de 13,75 por cento para apenas 13 por cento, em linha com as intenções do Banco Central.

Mas… por outro lado…

O mercado aumentou a expectativa de inflação para os próximos meses. Ou seja, o mercado não acredita que a trajetória de Selic que o BC quer fazer vai ser suficiente para controlar a inflação.

O mercado tem inflação para 2023 em torno de 5 por cento, enquanto a meta é 3,25 por cento.

O que eu quero dizer com tudo isso é que não estamos em um cenário onde tudo melhorou, os dados de inflação melhoraram, as perspectivas fiscais melhoraram e por isso as taxas de juros caíram.

Estamos em um cenário de muita instabilidade e volatilidade nos preços, no qual estamos frequentemente sendo surpreendidos negativamente pelos números, mas que o Banco Central está confiante em manter a Selic em um patamar mais baixo do que o mercado precificava previamente.

Veja, não estou necessariamente dizendo que o Banco Central vai errar. Ele pode estar correto e a inflação pode acabar sendo controlada com esse patamar de Selic, principalmente se ela se mantiver mais alta por mais tempo.

Mas não estamos naqueles momentos nos quais a confiança em um cenário positivo é alta o suficiente para apostarmos nisso, entende?

Sem contar que a inflação americana e mundial segue surpreendendo para cima todo mês, gerando uma pressão exportadora de preços altos em todo o mundo.

Na quarta-feira, 30, a inflação na Alemanha subiu de +5,3 por cento para +7,3 por cento, o maior número desde a reunificação, em 1990, enquanto na Espanha a inflação atingiu +9,8 por cento este mês, a mais alta em quase quatro décadas no país.

Resumindo: ainda não acho que é a hora de comprar para fazer marcação a mercado. Mas estou bem atenta! E assim que esse cenário virar, vou ser a primeira a alertar.

Lembre-se de que fazer investimentos não é jogar uma moeda para cima, é alocar seu patrimônio em ativos que têm maior probabilidade de se valorizar do que de dar prejuízo.

Uma boa semana e bons negócios.