Taxas futuras recuam com impasse comercial entre Brasil e EUA e falas de Galípolo no radar

Méliuz: Enfim chegou o lucro!

Até que enfim, como esperado, a Méliuz atingiu o break-even (em bom português, parou de ter prejuízo, e espera-se comece a ganhar a partir de agora).

BLACK FRIDAY Antecipada: Tenha mais desconto no plano bianual com cupom “investirmelhor”

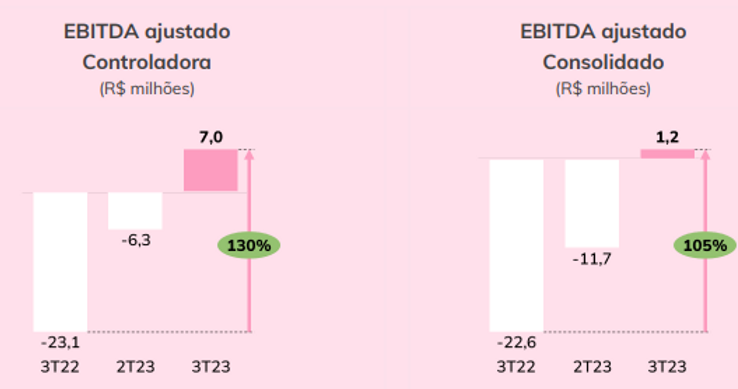

A Méliuz teve lucro de R$7,6 milhões no 3T23 ante prejuízo de R$9 milhões no 3T22, isto que ainda não estamos no período mais importante do ano para ela, que é o mês de novembro e o Festival Black Friday do Méliuz.

Em nove meses, a empresa saiu de uma estrutura de custos e despesas de aproximadamente R$ 112 milhões (no 4T22) para R$ 72 milhões no 3T23.

Assim, os custos caíram 29% ante o 3T22, patamar muito superior a queda de 8% da receita, de forma que o Ebitda ajustado já se tornou positivo em R$1,2 milhões no 3T23 ante negativo em R$22,6 milhões no 3T22.

Lembrando que a empresa vendeu seu braço financeiro Bankly e isso permitiu boa parte do ajusto em custos, ao mesmo tempo que continuará ganhando receitas pela operação na forma de um percentual.

De fato, já podemos ver uma alta de 83% na receita de serviços financeiros no 3T23, qual compreende a conta e cartão em parceria com o banco BV, lembrando que os resultados de Bankly foram expurgados dos resultados consolidados do 3T23.

No consolidado, a receita liquida da Méliuz caiu 8% pela queda nas vendas online (shopping) de 17%, refletindo o varejo mais fraco no Brasil e o foco em otimização de margens, os esforços da empresa estão concentrados na melhora das margens em detrimento do volume de vendas.

O resultado desta estratégia foi o robusto aumento de 25% na margem do Shopping Brasil, que saiu de R$ 18,5 milhões no 3T22 para R$ 23,1 milhões no 3T23.

Em 6/11/23 o Conselho de Administração da Méliuz aprovou pela venda do Bankly a redução de capital no valor de R$ 210 milhões

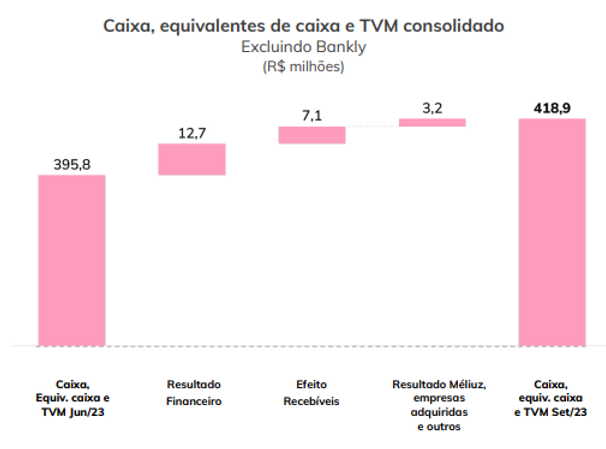

A Méliuz está com caixa e equivalentes de R$419 milhões, com a venda do Bankly, e mesmo com a distribuição de R$210 milhões aos acionistas permanecerá com caixa robusto.

Lembrando que o valor de mercado da empresa atual é de R$647 milhões e portanto o valor proposto a distribuir para os acionistas é de 34% do seu valor de mercado

A empresa está engajada em otimizar sua estrutura com novos produtos como Méliuz Prime, com o objetivo de aumentar a recorrência e engajamento dos nossos usuários e gerar receita recorrente, e o Méliuz Ads, que vem criando novas oportunidades para aumentar a visibilidade e incrementar as vendas dos parceiros.

Odontoprev (BVMF:ODPV3): ROE para deixar bancos com inveja

Mais uma vez a Odontoprev me surpreende!

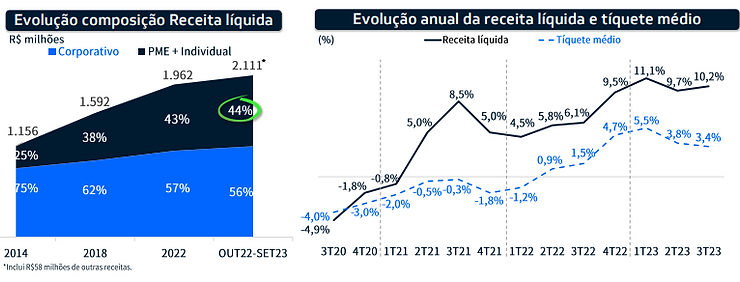

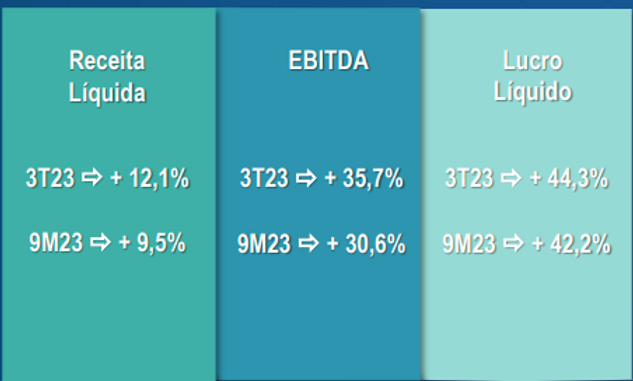

A Receita cresceu 10% no trimestre com destaque para pequenas e medias empresas (PME), com alta de 15%.

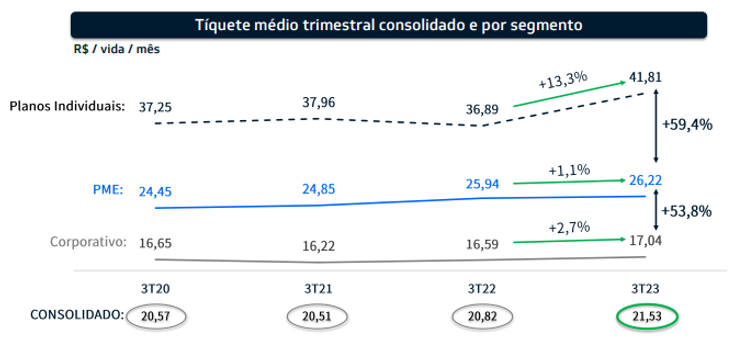

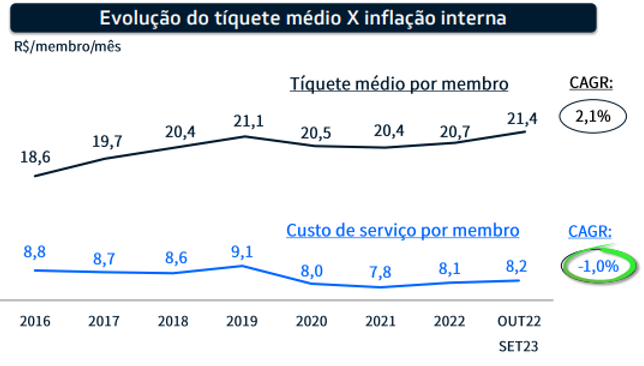

As PME (pequenas e medias empresas) tem um ticket (valor pago por beneficiário por mês) mais alto de R$34 ante R$17 do corporativo, e isso é ótimo para a empresa.

O número de beneficiários aumentou 3,7% frente ao 3T22 totalizando 8,5 milhões de beneficiários.

Bradesco (BVMF:BBDC4) Dental foi a marca mais vendida no ano – mostrando o poder da distribuição no canal bancário em nichos com menor concorrência e melhores margens.

O valor de tíquete mensal cobrado por cliente de R$21,5 teve alta de 3,4%, pouco abaixo da inflação, com elevação em todos os segmentos e segue acima o nível da concorrência

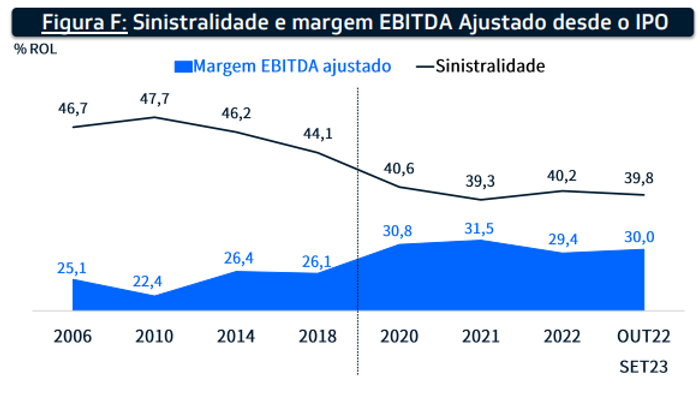

A sinistralidade no 3T23 ficou estável em 42,7% frente ao 3T22. A sinistralidade segue no patamar histórico de 40% em 12 meses.

O custo dos serviços cresceu 10% em linha com o crescimento da receita , mas o custo do serviço por membro está caindo, enquanto o ticket médio por membro está subindo!

A empresa controla os custos com melhoria continua na auditoria digital dos prestadores de serviços e gestão no banco de imagens - isso evita as fraudes e os procedimentos desnecessários.

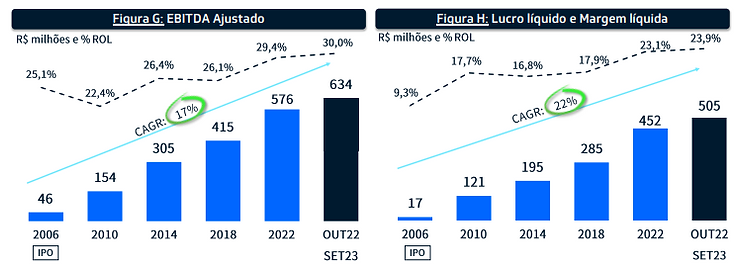

O EBITDA Ajustado cresce 14%, com expansão de margem de 28% para 29%;

O Lucro líquido cresceu 28% no 3T23 para R$123 milhões, atingindo recorde de R$505 milhões em 12 meses;

A empresa é caixa líquido, de R$942 milhões, tem dívida zero e ROE de 37% para deixar qualquer bancão com inveja (o ROE ótimo do Itau (BVMF:ITUB4) foi 22%)!

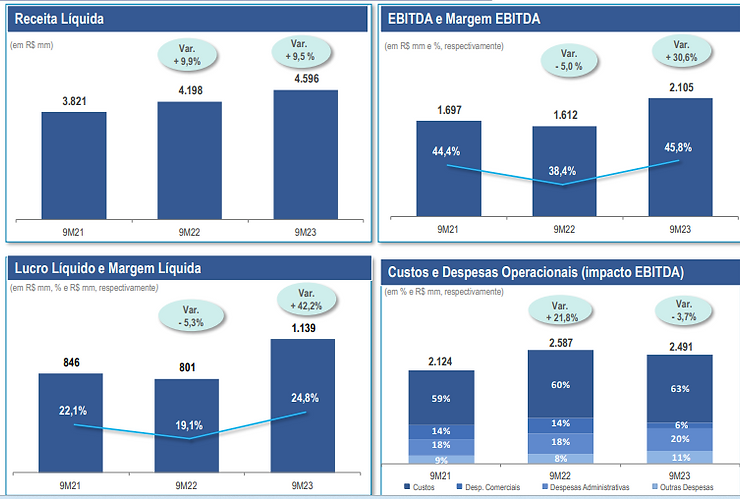

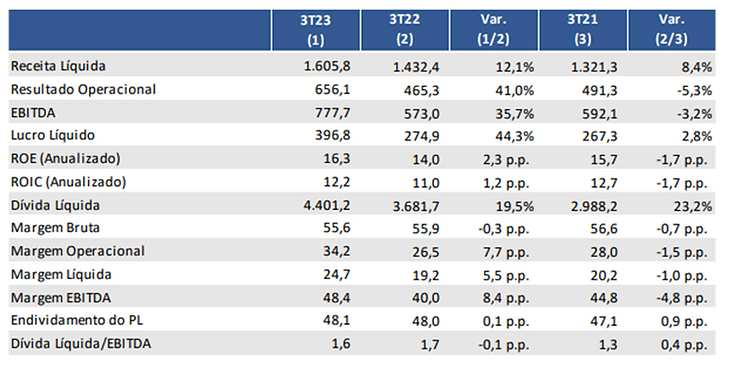

Sanepar (BVMF:SAPR11): Entregando resultado como um relógio suíço

A Sanepar segue entregando resultados como um reloginho suíço.

A receita liquida da Sanepar aumento 12% frente ao 2T23 pelo reajuste tarifário de 8,23% a partir de 17 de maio de 2023 e pelo reajuste tarifário de 4,96% a partir de 17 de maio de 2022, com efeito integral em 2023.

Além disso os volumes faturados de água cresceu 4,5% frente ao 3T22 e o volume faturado de esgoto cresceu 6,6%

Os custos CAÍRAM 1,8% frente ao 3T22 e a principal linha de custos, que é com pessoal, cresceu apenas 1% , muito menos que a inflação!

Alem disso teve redução de 175%, na perda esperada com créditos pelo programa de Recuperação de Crédito Clientes Particulares (RECLIP) que permitiu aos clientes particulares negociarem as suas dívidas.

Assim, o Ebitda e o lucro líquido aumentaram ainda mais em 36% e 44% respectivamente, ante o 3T22.

A empresa teve aumento relevante na margem operacional, de 7,7 pontos para 34% no 3T23 , de 8,4 pontos na margem Ebitda para 48,4% e de 5,5 pontos na margem liquida para 24,7%.

A dívida liquida sobre o Ebitda de 1,6 vezes está em patamar confortável para seu perfil de negócio, resiliente por natureza como é o saneamento e protegido contra a inflação por ter tarifas reguladas.

O custo médio da dívida de 11,7% também é baixo comparado com a Selic, graças ao rating de crédito positivo.

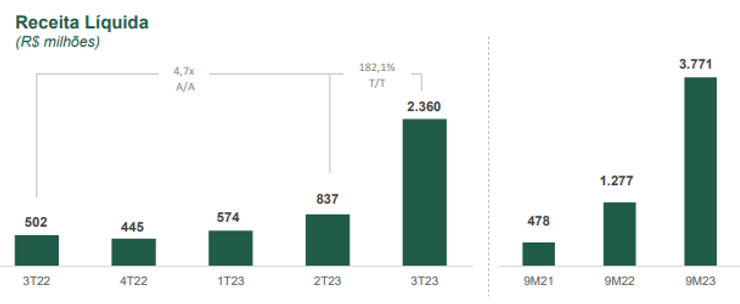

3R: Começando a colher frutos

Ótimo resultado da 3R (RRRP3 (BVMF:RRRP3)) com recordes operacionais e financeiros.

A empresa teve alta de 370% na receita frente ao ano anterior e alta de 182% frente ao 2T22.

A receita líquida no 3T23 foi 29 vezes maior do que a receita do 3T20, primeira divulgação de resultados da 3R após o IPO.

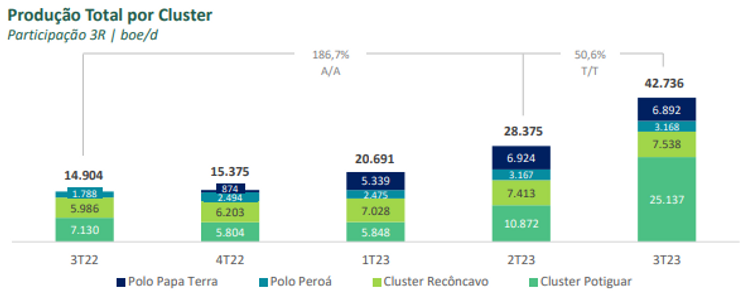

A receita aumentou com o volume de produção 187% maior que no 3T22 e 50% maior que no 2T22.

O volume médio recorde de produção de 43 mil boe/d no 3T23 vem da incorporação de novos ativos, como o Polo Potiguar.

Com Potiguar a 3R tem infraestrutura própria na Bacia Potiguar para escoar, estocar, refinar e vender seus produtos localmente ou para fora do Estado através de seu Terminal Aquaviário, que permite vendas por cabotagem ou exportação.

3R significa Redesenvolver, Repensar e Revitalizar e o crescimento do volume também vem da revitalização de ativos já operados pela 3R há mais tempo, como o Polo Macau, com aumento de 80% da produção em 2023 com melhorias operacionais e esforços para ampliação da capacidade de processamento.

Além do maior volume a 3R melhorou preços com a otimização dos contratos comerciais, com implementação de novos contratos de venda de óleo e gás com redução dos descontos.

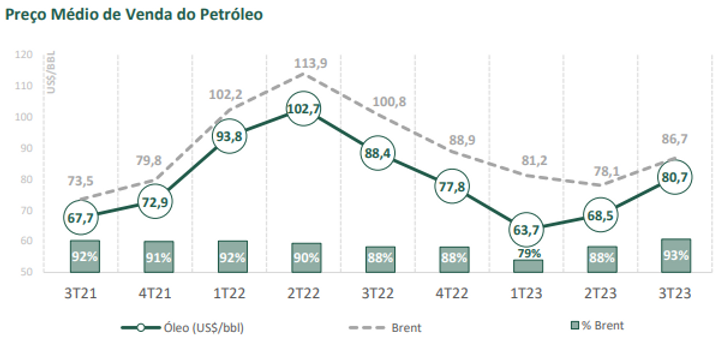

O preço médio realizado na venda do óleo passou de 79% no 1T23 para 93% do Brent no 3T23

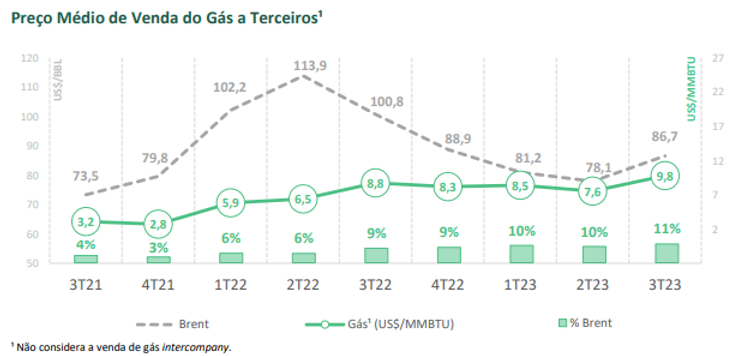

No preço de gás a 3R saiu de preços de venda abaixo de 5% sobre o preço de referência do óleo tipo Brent nos últimos anos, para 11% na média do 3T23.

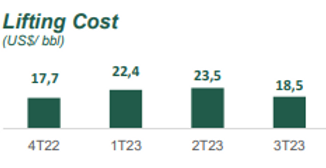

O custo para extrair petróleo caiu de US$23 por barril no 2T23 para US$18 por barril neste último trimestre, o que deve ser bem avaliado pelo mercado, como uma tendencia de queda nos custos.

O custo caiu com a integração do Polo Potiguar e incremento da produção do Polo Macau, importante diluição de custos operacionais.

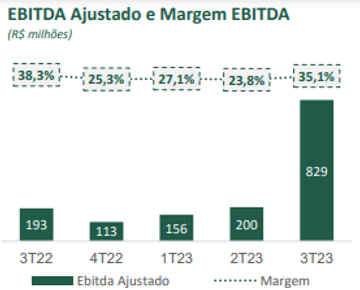

Com mais receitas e menos custos, o Ebitda subiu 330% frente ao 3T22 e 315% frente ao 2T23 com expansão de mais de 11 p.p. na margem EBITDA ajustada consolidada.

A geração de caixa operacional atingiu relevante marca de R$ 452 milhões no 3T23, +111,8% T/T.

A 3R teve prejuízo de R$ 77,5 milhões no 3T afetado por itens não caixa no resultado financeiro de R$ 545,7 milhões negativos sendo os principais:

1) R$ 219 milhões de marcação a mercado de instrumentos derivativos de hedge, e juros, considerando a apreciação do Brent e da curva futura no final do terceiro trimestre.

A marcação a mercado dos instrumentos derivativos contratados é resultado da comparação dos patamares de preço dos instrumentos contratados (NDF, Call e Put) com os patamares de preço previstos na curva futura do óleo tipo Brent (curva futura)

Se a curva do Brent se realizar conforme a curva futura, e esta estiver dentro dos limites do Collar, não haverá desembolso ou recebimento pela Companhia no vencimento destes contratos.

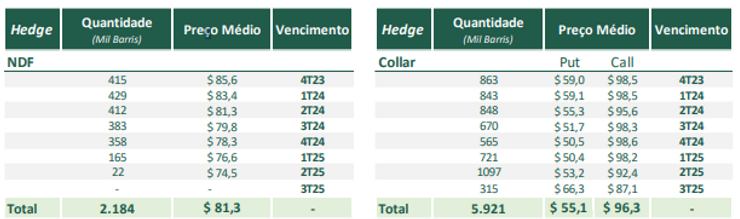

A 3R encerrou o 3T com instrumentos derivativos contratados para proteção do preço do petróleo, hedge de Brent, equivalentes a 8.105 mil barris de petróleo em um horizonte de 24 meses, dos quais:

(i) NDF, cobertura para 2.184 mil barris a um preço médio de US$ 81,3 por barril, e

(ii) Collar, estrutura de zero cost collar, compra de opção PUT e venda de opção Call, para 5.921 mil barris, com piso médio de US$ 55,1 e teto médio de US$ 96,3 por barril.

A 3R manterá a estratégia de hedge de Brent alinhada às obrigações previstas nos instrumentos de dívida contratos para financiamento da aquisição do Polo Potiguar.

Durante a vigência dos contratos, a 3R deverá manter instrumentos de hedge para proteger de forma recorrente:

(i) 55% das curvas de produção PDP (reservas provadas desenvolvidas em produção) projetadas nas certificações de reservas dos ativos das Bacias Potiguar e do Recôncavo nos primeiros 12 meses, e

(ii) 40% para os 12 meses subsequentes (13º ao 24º mês), para os mesmos ativos, atualizadas mensalmente com base na produção realizada.

2) R$231 milhões de variação cambial de instrumentos de dívida dolarizados

O o resultado financeiro líquido do trimestre é explicado pelo desembolso dos financiamentos contratados, aproximadamente US$ 1 bilhão, para pagamento do Polo Potiguar no 2T23,

3) R$112 milhões de atualização monetária de instrumentos de dívida e arrendamentos.