EUA compraram pesos argentinos e acertaram linha de swap de US$20 bi, diz Bessent

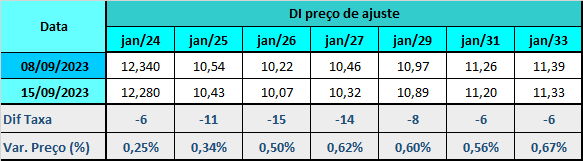

A semana na Renda Fixa foi de devolução de prêmios ao longo de toda a curva a termo, com pequeno ganho de inclinação, amparada na leitura positiva dos índices de inflação no Brasil e nos EUA. O spread entre os contratos DI jan/25 e jan/29 subiu para 46 pontos-base, de 43 pontos no ajuste da última sexta-feira (8).

Os principais vetores que influenciaram o fechamento da curva foram:

-

a alta de 0,23% do IPCA em agosto, no piso do intervalo das estimativas, cuja mediana era de 0,28%, e com leitura benigna dos preços de abertura. O resultado fez o mercado diminuir a aposta para o ciclo total, para mais perto de 9% no ano que vem, e aumentou a probabilidade de uma aceleração do ritmo de corte da Selic para 75 pontos-base até o fim do ano,

-

o índice de preços ao consumidor (CPI) dos EUA em agosto em linha com o esperado. Mesmo com o núcleo vindo pouco acima do consenso de mercado, o dado ajudou a consolidar a aposta majoritária de permanência dos juros americanos nos níveis atuais até o final do ano,

-

a aposta de que a autoridade monetária não voltará a elevar juros nos EUA no atual ciclo de aperto monetário, mesmo após a divulgação das vendas no varejo e a produção industrial acima do esperado, conforme indica monitoramento do CME Group,

-

os números da Universidade de Michigan mostrando queda nas expectativas de inflação nos EUA,

-

a melhora na perspectiva para a economia da China após o salto em novos empréstimos e o avanço da inflação no país asiático, além do corte na taxa de compulsório bancário em 25 pontos-base, em mais uma tentativa de impulsionar o crescimento econômico este ano, o que representa uma medida de relaxamento monetário,

-

a informação de que as mudanças que possibilitariam aos Estados aumentar as alíquotas de impostos sobre combustíveis serão retiradas do projeto de lei que trata do acordo feito pela União para compensar perdas com a arrecadação do ICMS,

-

e o IPC-S da primeira quadrissemana de agosto e a primeira prévia do IGP-M bastante baixos. Ambos se mantiveram no campo deflacionário, com variações de -0,02% e -0,50%, respectivamente.

Fizeram o contraponto mas não impediram o fechamento da curva de juros:

-

o resultado das vendas do varejo que subiu 0,7% em julho ante junho, na série com ajuste sazonal, acima da mediana de 0,5%,

-

a escalada recente das cotações do petróleo colocando na mesa a possibilidade de um novo reajuste nos preços de combustíveis,

-

a avaliação de que o governo dificilmente conseguirá aprovar no Congresso projetos que ampliem as receitas para zerar o déficit primário em 2024, o que limitaria uma queda mais intensa da Selic,

-

a piora do risco fiscal após o relator da Lei de Diretrizes Orçamentárias (LDO) ter dito que “é quase impossível zerar o déficit primário no ano que vem”,

-

a alta de 0,4% na produção industrial dos EUA em agosto, acima do consenso do mercado de 0,1%,

-

e as declarações de dirigentes do Banco Central Europeu (BCE) corrigindo a leitura de que o ciclo de aperto monetário na zona do euro acabou, afirmando que não estão descartadas novas elevações dos juros pela instituição.

Fatores que foram considerados de menor potencial para influenciar o movimento da curva de juros:

-

a aprovação pela Câmara do projeto de lei que regulamenta a tributação das apostas esportivas e outros jogos online, como cassinos virtuais,

-

a Pesquisa Mensal de Serviços (PMS) mostrando alta de 0,5% em julho ante junho, igual à mediana das estimativas. Na comparação anual, houve aumento de 3,5% em julho de 2023, já descontado o efeito da inflação, também na mediana estimada.

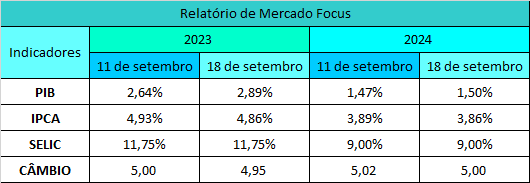

No Relatório de Mercado Focus (18), após o IPCA de agosto menor do que o esperado, as previsões para inflação retomaram a trajetória de queda. A projeção para a inflação oficial em 2023 passou de 4,93% para 4,86%. Um mês antes, a mediana era de 4,90%. Para 2024, foco principal da política monetária, a projeção passou de 3,89% para 3,86%. Há um mês, a mediana era de 3,86%. A mediana supera o centro da meta (3,00%), mas está dentro do intervalo de tolerância superior, que vai até 4,50%.

A conferir:

No Brasil

A decisão de política monetária na quarta-feira (20). Pesquisa aponta unanimidade em torno da expectativa de queda de 0,50 ponto porcentual da Selic, para 12,75%. O mercado ficará atento se haverá alguma sinalização de possibilidade de aceleração no ritmo de corte da Selic pelo BC no último trimestre,

Nos EUA

Para a decisão do Fed, também na quarta-feira (20), o consenso das apostas é de manutenção do juro na faixa entre 5,25% e 5,50%. Após a reunião, haverá entrevista coletiva do presidente da instituição, Jerome Powell. A expectativa fica sobre a sinalização a respeito da trajetória futura das taxas,

No exterior

As decisões sobre juros na Inglaterra, na China e no Japão.

O dólar no mercado à vista encerrou o pregão da sexta-feira (15) cotado a R$ 4,8712, em baixa de 2,24% na semana.

Os principais fatores que influenciaram o preço da moeda americana foram:

-

a recuperação dos preços das commodities após sequência de dados mais animadores da economia chinesa e de estímulos monetários adotados pelo Banco do Povo da China (PBoC), o banco central da segunda maior economia do mundo. Dados de produção industrial e vendas no varejo na China em agosto superaram as estimativas,

-

a combinação de possível fim de ciclo de aperto monetário do BCE com a maior probabilidade de que o Fed não eleve mais os juros,

-

a plataforma de monitoramento da CME Group indicando que o Fed não voltará a elevar os juros no atual ciclo de aperto monetário, apesar do avanço de 0,4% da produção industrial em agosto ante julho superando levemente as expectativas (+0,1%),

-

o temor dos efeitos dos recentes aumentos dos preços do petróleo na inflação global e nos cenários de política monetária,

-

e a Universidade de Michigan informando queda nas expectativas de inflação nos EUA.