Caos nas bolsas! Veja como proteger seu portfólio agora!

A análise econômica da série histórica das demonstrações contábeis da SABESP seria de pequena importância se a empresa não estivesse envolvida no processo de privatização, ato que coloca conotação ideológica e política na avaliação estratégica do negócio. Esta situação aumenta o interesse sobre desempenho histórico da entidade e sobre quais são os limites que uma administração privada pode encontrar para melhorar os resultados financeiros de curto e no longo prazo.

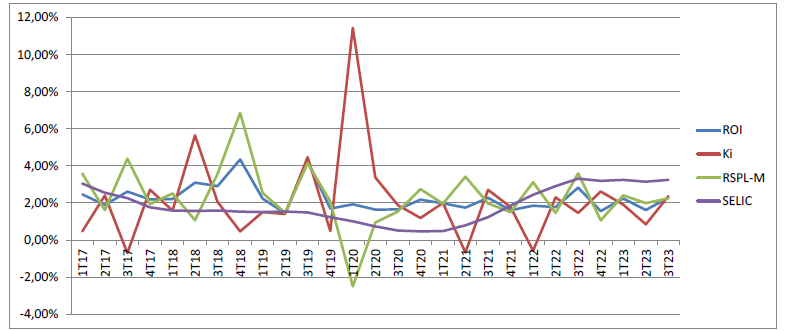

A análise dos indicadores de desempenho econômico das demonstrações contábeis, conforme Figura 1, não mostra nada de surpreendente. A entidade é relativamente segura, só houve um trimestre com prejuízo contábil em 27 trimestres. ROI foi sempre próximo ou superior a 2% ao trimestre (8% a.a. linear), demonstrando uma baixa volatilidade operacional. O custo com credores de renda fixa (Ki) apresentou a maior volatilidade, em grande parte por conta de variação cambial de empréstimos internacionais.

Figura 1. Indicadores econômicos das demonstrações contábeis trimestrais

Nos trimestres mais recentes, o rendimento do credor de renda variável (RSPL) ficou inferior ao rendimento da Selic. Isso é consequência da política do BC para combater a inflação, uma situação temporária que se espera seja revertida em futuro breve. Tão pouco o custo financeiro ficou superior à Selic, embora esta comparação seja entre elementos tributariamente distintos, a Selic é bruta e o Ki é líquido de IR/CSLL. Neste período, a empresa não repassou o aumento do custo de oportunidade do capital do acionista (Ke > Selic) ao usuário. Caso fosse uma empresa efetivamente privada, o aumento de tarifa seria uma das alternativas mais prováveis de ser utilizada.

Aparentemente, na superfície dos dados, não há nada de errado.

No detalhe, surgem informações relevantes. Acontece que a operação da SABESP guarda algumas peculiaridades que exigem um cuidado redobrado em sua análise. Ela é uma empresa que opera em regime de concessão pública. Uma das consequências desse regime é que a entidade opera com ativos operacionais de terceiros, os quais, em grande parte, não aparecem nas demonstrações contábeis.

Esses enormes ativos “ocultos” criam demanda de investimento de reposição em razão da depreciação, também chamada de CAPEX recorrente, investimento que não promove aumento de atividade e de receitas. O problema para o investidor é que a SABESP não diferencia em seus relatórios as parcelas de CAPEX recorrente da parcela de CAPEX novo, isto é, de investimentos que promovam aumento de receitas.

Essa distinção é relevante porque o investimento em CAPEX recorrente promove uma saída de caixa significativa no negócio, o qual, para o investidor, se comporta como se fosse uma despesa, que diminui o lucro disponível para distribuição de dividendos.

Para promover uma compreensão mais abrangente do problema, o leitor precisa tomar conhecimento das seguintes informações relevantes:

-

COMPOSIÇÃO SOCIETÁRIA E AMBIENTE REGULATÓRIO

Segundo o Relatório da Administração de 2022:

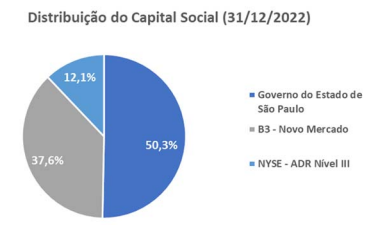

A Sabesp (BVMF:SBSP3) é uma sociedade de economia mista e capital aberto, controlada pelo Estado de São Paulo, que detém a maior parte das ações da Companhia. O restante das ações é negociado na bolsa de valores de São Paulo, no segmento Novo Mercado, e de Nova York, na forma de American Depositary Receipts Nível III. A Companhia foi a primeira do setor de saneamento brasileiro a integrar ambos os segmentos, em 2002....

O Novo Marco Legal impõe metas de atendimento de 99% da população atendida com água potável e de 90% com coleta e tratamento de esgotos até 31 de dezembro de 2033, incentivando as operadoras a atuarem com maior eficiência. A nova Lei ainda atribuiu à Agência Nacional de Águas e Saneamento Básico (ANA) a competência para editar normas de referência para regulação dos serviços de saneamento, com o objetivo de padronizar a atuação das agências reguladoras e minimizar as incertezas regulatórias, criando, desta forma, um ambiente mais estável e atrativo para investimentos no setor.

-

PRIVATIZAÇÃO X ESTATIZAÇÃO

A questão inicial é: a atividade de abastecimento de água e saneamento é uma Função de Estado? Em razão de seu amplo impacto na sociedade, as atividades da SABESP são classificadas como “serviço público” ou de “utilidade pública”.

Há uma série de argumentos que depõem tanto contra a gestão pública como contra a gestão privada de negócios de “utilidade” pública, tal como a SABESP.

As críticas ao modelo estatal de gestão aborda o desalinhamento entre o interesse de curto prazo do gestor político (agentes) e a manutenção do negócio para garantir a capacidade de remunerar os seus rentistas (a sociedade). Não é raro ocorrer tais desalinhamentos, entidades deste tipo podem ser utilizadas como fonte de renda para custear atividade política, como também suas

regras comerciais podem ser manipuladas para gerar benefícios políticos eleitorais em detrimento da sociedade (acionistas). O risco moral das decisões feitas por agentes políticos surgem em razão do descasamento temporal entre a colheita rápida dos benefícios e os efeitos desfavoráveis que ocorrem no longo prazo.

A gestão privada diminui bastante o risco de desalinhamento de interesses entre gestores políticos e acionistas, mas não o elimina. A gestão não é feita por santos, há tentações para haver desalinhamento tanto na gestão privada como pública.

O modelo de gestão privada não é imune a riscos para a sociedade, um deles é o abuso do poder econômico, um risco um tanto maior quando a entidade tem um poder de monopólio natural, como é o caso da SABESP. Um caso notório desse abuso foi a gestão criminosa da Enron Corporation nos EUA, ela arruinou milhares de famílias com uma gigantesca fraude contábil e encareceu abusivamente o custo da energia elétrica para os consumidores e usuários em geral em vários estados norte-americanos. Essa gestão ruinosa foi precedida de uma desregulamentação do setor que era fortemente defendida pela própria empresa com a justificativa de promover aumento da eficiência e a redução de custo e de tarifas.

A legitimidade da privatização é defendida para promover duas ações simultaneamente: a primeira é diminuir os custos de ingerência política na estrutura operacional e a segunda é melhorar a eficiência econômica operacional da entidade nos seguintes termos noticiados na imprensa e resumidos no Quadro 1, a seguir:

|

FAVORÁVEIS |

CONTRÁRIOS |

|

|

|

|

|

|

|

|

|

|

|

|

3. RISCO MORAL (MORAL HAZARD)

Risco moral tem várias definições na literatura. A que mais gosto é aquela que a descreve como o risco de um agente (gestor privado ou público) fazer escolhas inferiores para o negócio com objetivo de extrair algum benefício próprio, tais como benefícios financeiros, políticos, promoções, poder etc, sempre em prejuízo do principal (proprietários, sociedade).

Esse risco surge em razão de não existir contratos perfeitos. Por mais que os contratos tentem prever todas as atividades dos agentes, sempre haverá um espaço nas escolhas das decisões desse agente que possam conter algum grau de desvios em relação ao desejo do principal.

Essa denominação de agente e principal vem da teoria da agência. Essa teoria explica que a contratação de agentes pelos principais é feita sob grande desconfiança. Nessa teoria, o perigo do agente fugir do combinado é chamado de oportunismo do agente, uma característica intrínseca dos seres humanos, que pode se manifestar independente da formação, profissão, religião do agente envolvido.

O risco moral ou oportunismo do agente não pode ser eliminado, mas pode aumentar ou diminuir por diversos fatores. Entre eles temos a cultural empresarial, os valores do grupo social e as políticas de gestão, a reputação do agente, a vigilância dos sistemas de informação, a decisão monocrática ou colegiada, sistemas de remuneração em ações, entre outros.

Um elemento que está diretamente relacionado ao risco moral do agente é o tempo entre o ato do agente e a apuração do resultado desse ato. As escolhas cujos efeitos são no longo prazo estão mais sujeitas ao risco moral do que as decisões cujos resultados são colhidos rapidamente. O tempo dilui a responsabilidade. Como atribuir responsabilidade de um ato praticado cinco, dez ou mais anos depois? Investimentos de longo prazo são o que mais tem na SABESP.

Em razão de a administração privada ter um caráter mais permanente que uma administração política temporária, seria esperado que o risco moral de uma administração privada fosse menor, mas isso nem sempre é assim. Uma gestão privada, orientada para resultados financeiros de curto prazo, ao estilo de Jack Welch (General Electric (NYSE:GE)), pode inicialmente trazer rápidos retornos, mas que podem produzir desastres no longo prazo, tal como relatado por Guandalini (2022):

Na obsessão pelos resultados de curto prazo, corrompeu o legado industrial da companhia. Mais que isso, o livro sustenta que Welch forjou uma cultura deletéria que inspirou outros executivos a perseguir o lucro “a qualquer custo” – o que descambou para fraudes contábeis e o declínio de algumas corporações

Ainda sob aspecto de risco moral, o contrato sem licitação do estudo de viabilidade da privatização celebrado entre o Governo Estadual e a IFC aparenta estar carregado de um vício de origem, isso porque o valor de remuneração para um resultado favorável era 5 vezes maior do que a remuneração para um resultado desfavorável. Praticamente um contrato direcionado para receber um sim. O desvio de conduta da IFC teria pouco ou nenhuma chance de ser provado, muito menos de permitir o erário recuperar o recurso. Daqui a alguns anos, sempre haverá abundância de desculpas para explicar porque não deu certo.

No tópico Plano de Investimento Ampliado e a Desestatização do relatório do IFC, há a seguinte promessa: “O Plano de Investimentos da Desestatização pretende aumentar e acelerar os investimentos previstos no plano da empresa, assim como reduzir tarifas de imediato e no longo-prazo, a partir de ganhos de eficiência vindos de melhorias operacionais.” Só que o IFC não diz quais e nem como são essas melhorias operacionais. Cortes de custo e despesas?

O relatório é muito genérico e não descreve como as metas serão geradas, é um punhado de desideratos. A promessa final do relatório da IFC é a seguinte:

Por fim e mais importante, a desestatização permite que o GESP cumpra seus objetivos e que o Saneamento no Estado de São Paulo tenha melhores serviços prestados. A desestatização permitirá a universalização 4 anos antes sem aumentar tarifa, podendo até diminuí-la no curto e longo prazo. A universalização será feita de maneira completa nos municípios e não somente considerando o escopo atual dos contratos da Sabesp com os municípios. A Sabesp poderá ter acesso a diversas alavancas de eficiência operacional que possui apenas de maneira reduzida enquanto pública.

4. COMPOSIÇÃO DOS ATIVOS, MOVIMENTAÇÃO DE CONTRATOS E DE INTANGÍVEL

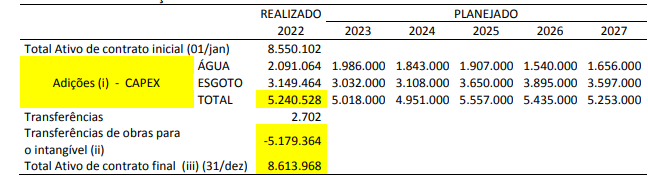

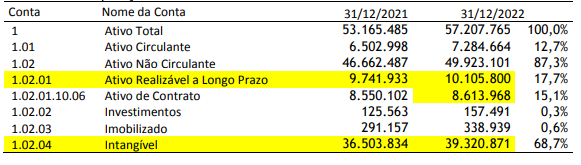

Por ser uma concessão, a composição dos ativos também é diferenciada. Os investimentos novos nas redes de água e esgoto (CAPEX) são considerados investimento em bens de terceiros e são registrados como contratos de construção em andamento. Quando as obras são finalizadas, os valores destas são transferidos por “venda” ao poder público envolvido e o contas a receber é transferido para o intangível, onde é amortizado pela vida útil, conforme Tabelas 1 e 2, a seguir.

Tabela 1. Movimentação de contratos de obras.

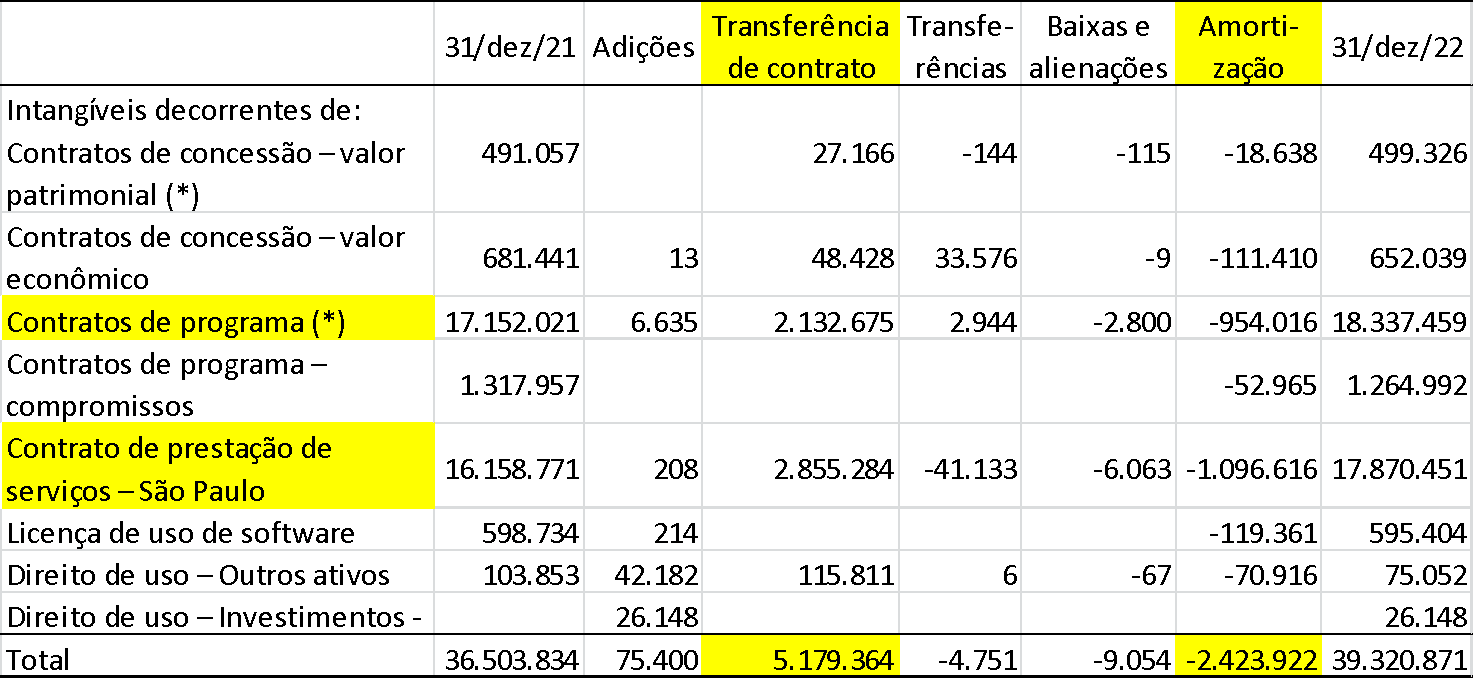

Os valores transferidos ao intangível começam a ser amortizados na proporção da vida útil ou duração do contrato de concessão, conforme Tabela 2, a seguir.

Tabela 2. Movimentação do intangível

Os montantes de contratos de obras e de intangível são muito expressivos no balanço patrimonial da SABESP de 2022, juntos representavam 80,6% do total de ativos, conforme Tabela 3 a seguir.

Tabela 3. Composição dos ativos da SABESP

A transferência de contratos de obras para o intangível é feita por venda dos ativos construídos para as entidades públicas da área contratada (Município ou Estado), cuja receita compõe o faturamento da entidade. Isso fica evidente na Tabela 9, no item Custos e Despesas (8).

Os ativos operacionais existem para gerar receitas com clientes. O consumo, o desgaste e a obsolescência destes ativos, em um dado período de tempo, são elementos do custo dos serviços prestados. Em 2022, o valor desse custo, denominado de amortização do intangível, foi de R$ 2,4 bilhões. Representa uma perda de valor econômico dos ativos, sem saída de caixa.

5. PLANO DE INVESTIMENTO – CAPEX – NOVO X RECORRENTE

Para cumprir a sua missão e executar seu plano de negócios, a Companhia mantém um programa de investimentos que visa melhorar e expandir seus sistemas de abastecimento de água e de coleta e tratamento de esgoto. Em 2022, a Companhia investiu R$ 5,4 bilhões, conforme detalhado Tabela 4, a seguir.

Tabela 4. Investimento realizado em 2022

O valor de investimento da Tabela 4 supera o valor de contratos da Tabela 1 em R$ 149 milhões, essa diferença, provavelmente, envolve investimento em outras áreas além das redes de abastecimento e de coleta e tratamento de esgoto.

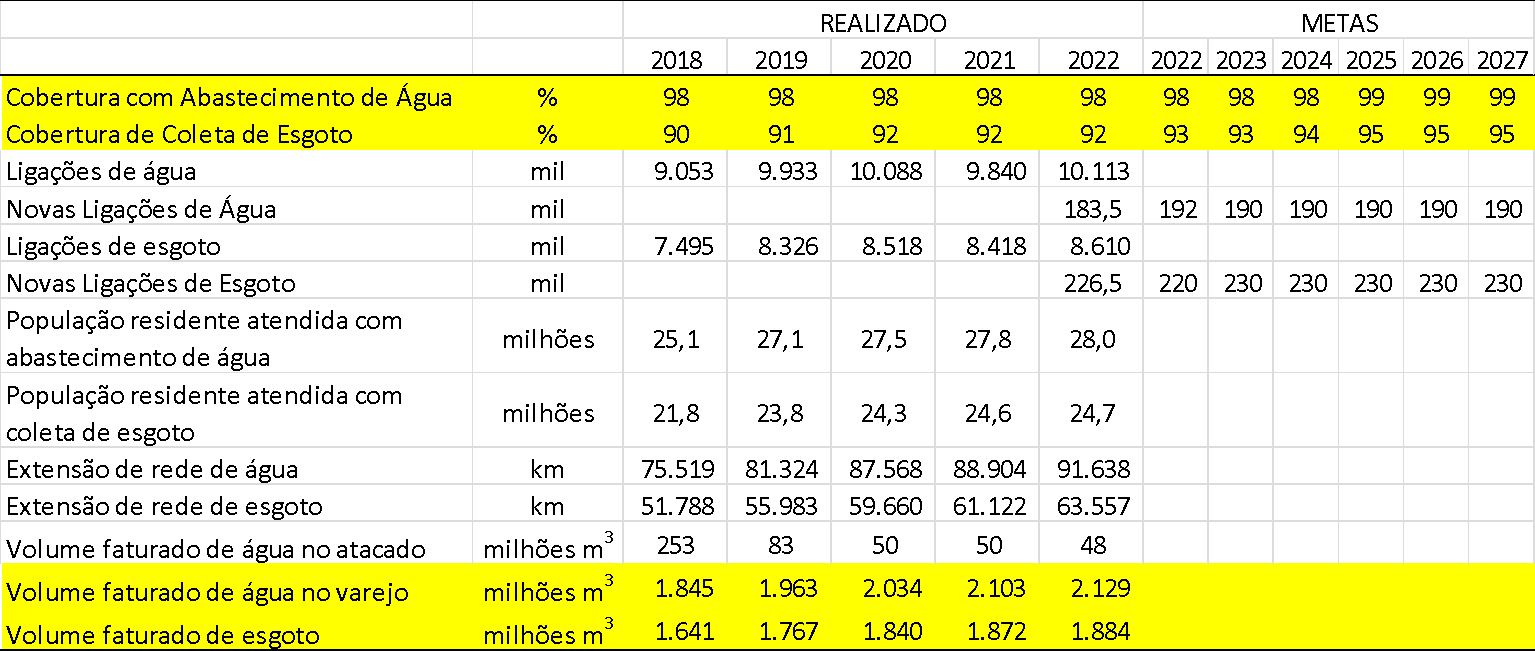

Na Tabela 1, anterior, o investimento planejado para o quinquênio de 2023-27 é de R$ 26,2 bilhões. O problema para o investidor é saber quanto desse CAPEX é recorrente e quanto é novo. A estimativa dessa separação pode ser feita de algumas formas. Uma delas é através da analise dos índices de cobertura dos serviços, conforme Tabela 5, a seguir.

Tabela 5. Estatística operacional 2018/22 e metas 2022/27

Analisando os dados da Tabela 5, anterior, verifica-se pelo plano de cobertura de abastecimento de água e de esgoto que os investimentos na rede de abastecimento de água devem ser quase que integralmente do tipo CAPEX recorrente, uma vez que os R$ 9 bilhões de investimento em água quase não expandirá o volume de cobertura (de 98 para 99%); os volumes de água faturados estão estáveis entre 2020/22; a meta de novas ligações representa uma expansão anual de apenas 1,8% da base de ligações. Esse comportamento é chamado de retornos decrescentes com o investimento, uma vez que o custo para cobertura das parcelas residuais da população muitas vezes exige investimento desproporcional em razão de densidade populacional, da distribuição geográfica, entre outros fatores.

Quase o mesmo o que se disse sobre CAPEX de abastecimento de água pode ser repetido sobre o montante de CAPEX destinado a captação e tratamento de esgoto. Mas neste caso a cobertura inicial é menor, 92% e será incrementado, o que explica o valor superior em relação ao de abastecimento de água. Sem uma informação da SABESP, fica difícil precisar essa separação, mas pode-se esperar que o montante de CAPEX em esgoto também seja em grande parte do tipo recorrente.

Outra forma de estimar a separação entre CAPEX recorrente e novo é comparar o investimento com o montante de Amortização e Depreciação do período. Em 2022, o investimento foi de R$ 5,4 bilhões e a depreciação e amortização somaram R$ 2,5 bilhões. Simploriamente, pode-se dizer que pelo menos metade do investimento é CAPEX recorrente.

Numa visão de negócio privado, esses investimentos de universalização são contraproducentes com o objetivo de obter rentabilidade. Os recursos consumidos nessa expansão de atendimento aumentam o Investimento e deprimem o ROI. É muito difícil explicar como a gestão privada fará para conciliar o objetivo de universalização com redução de tarifas.

6. GERAÇÃO DE CAIXA (EBITDA) X DEMANDA DE INVESTIMENTO (CAPEX) E REMUNERAÇÃO DE CREDORES DE RENDA FIXA E VARIÁVEL

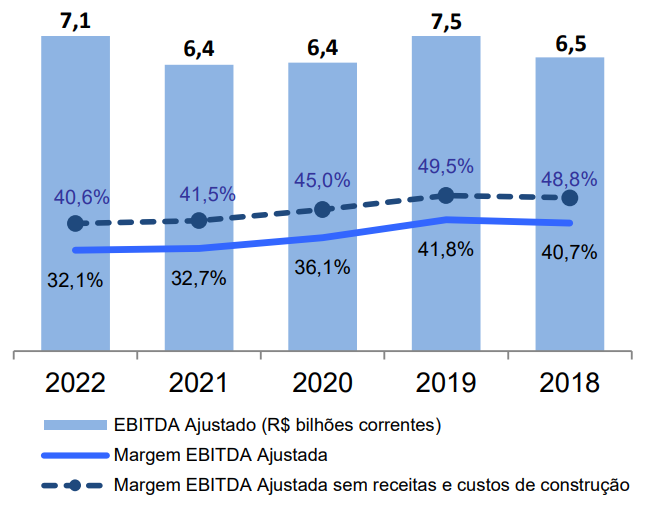

A SABESP divulgou no relatório de 2022 que “O EBITDA ajustado registrou acréscimo de 11,2%, passando de R$ 6.372,7 milhões em 2021 para R$ 7.087,7 milhões em 2022, e a margem EBITDA ajustada atingiu 32,1%, enquanto no exercício anterior foi de 32,7%. Desconsiderando os efeitos da receita e do custo de construção, a margem EBITDA ajustada resultou em 40,6% em 2022 ante 41,5% em 2021. Histórico de EBITDA Ajustado e Margem EBITDA Ajustada”. Junto expos a Figura 2, a seguir.

Figura 2. Evolução do EBITDA

A análise do EBITDA em relação às demandas de recursos na entidade não é o melhor tipo de análise de investimento, mas é uma das mais populares no mercado. Seu valor para os usuários melhora quando é tratada com as devidas ressalvas de suas deficiências, tais como ser rendimento bruto de tributos sobre o lucro, ser em valores nominais os quais não são comparáveis no mercado, é apenas uma análise de capacidade de pagamento (liquidez).

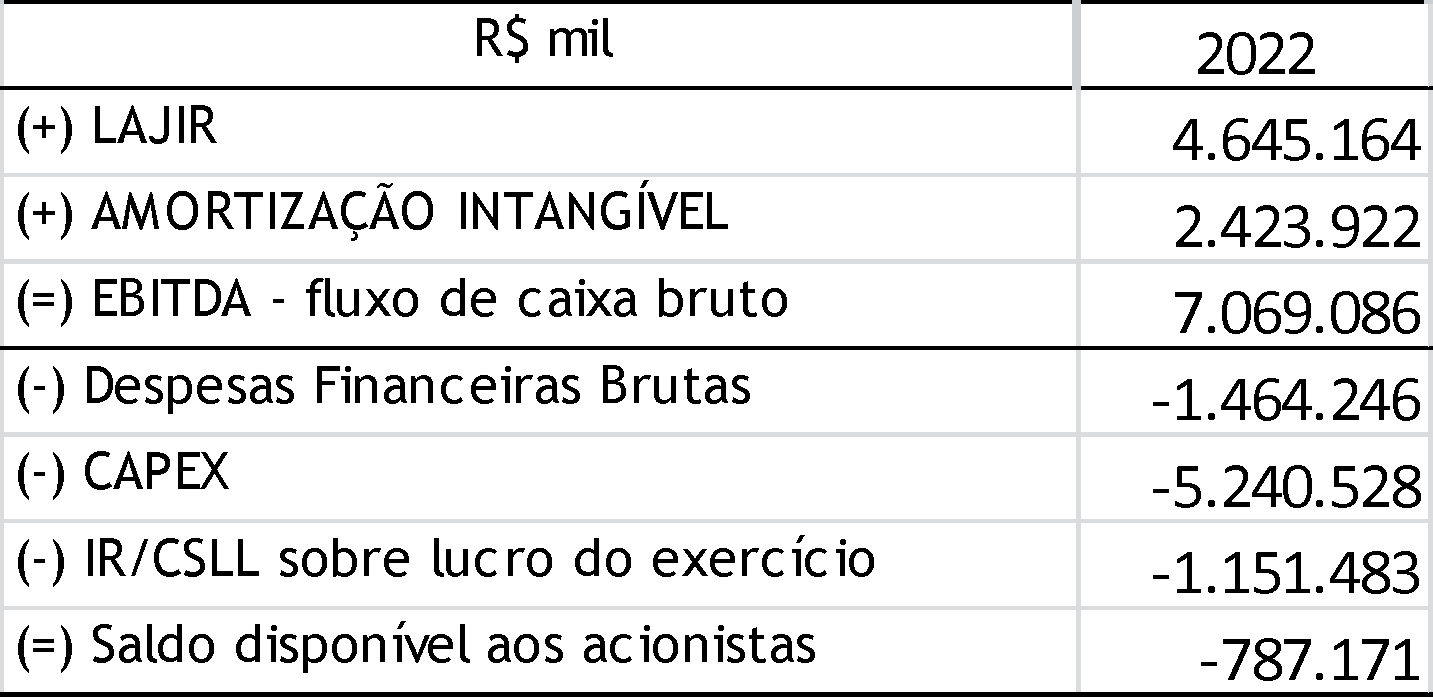

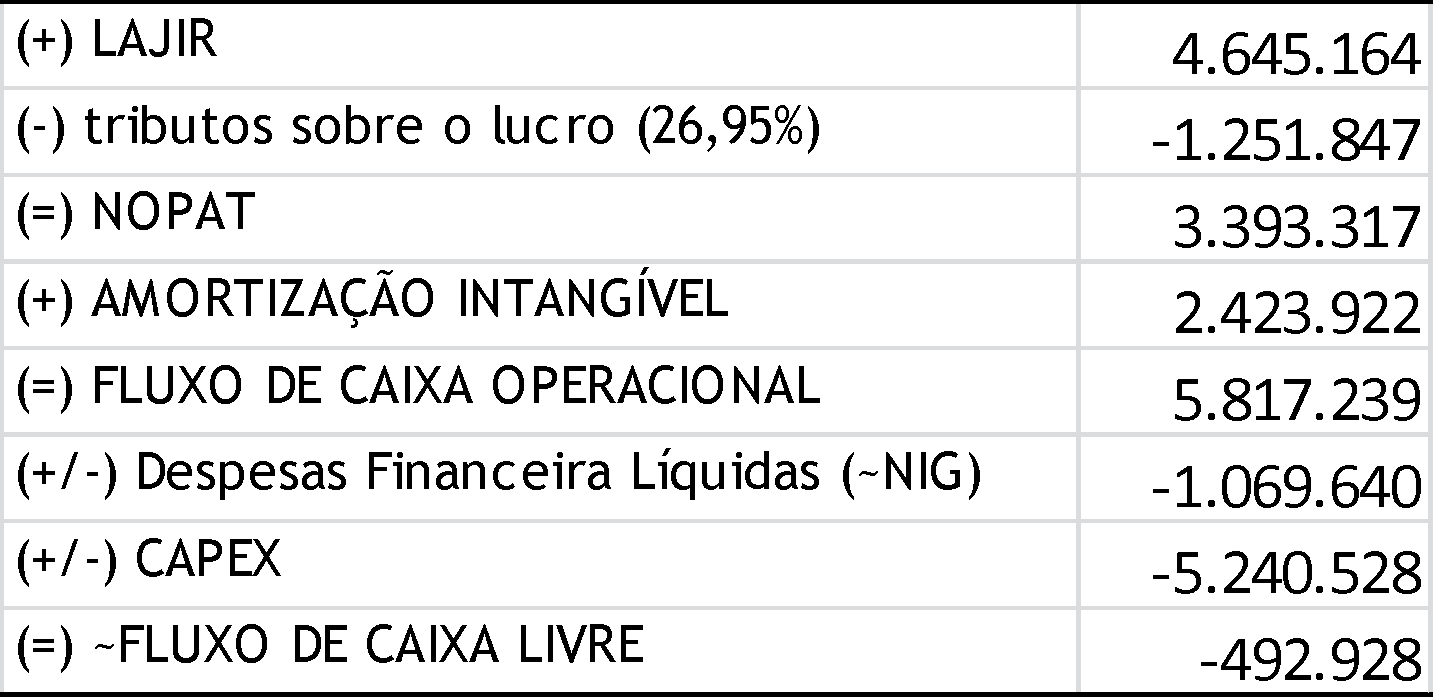

A Tabela 6, a seguir, mostra a composição do EBITDA, sua destinação e a folga ou aperto em relação aos compromissos e a análise de Fluxo de Caixa Livre.

Tabela 6. Análise de EBITDA e FCL com dados de 2022

|

|

|

O lucro em 2022 foi de R$ 3,1 bilhões, mas as análises indicam que este lucro não estaria disponível para distribuição ao acionista, isso por conta da demanda de recursos em CAPEX e outras demandas de recursos. As análises da Tabela 6 indicam que haveria necessidade de chamada de capital para estabilizar a folga financeira.

A distribuição de dividendos foi realizada com aumento de passivos com credores de renda fixa, o que é compatível com o aumento do saldo de passivos onerosos em R$ 1,2 bilhões.

Antecipar universalização do serviço significaria antecipar investimento, aumentar o CAPEX nos anos iniciais. Como fazer essa antecipação se não há folga financeira? Dívidas? Esse caminho pode ser seguido por qualquer tipo de administração. Redução de custo operacional?

7. O PROBLEMA DE ATIVOS OPERACIONAIS FORA DO BALANÇO (OCULTOS)

O regime de concessão, quanto operam com ativos do poder publico, tais como ferrovias, geração e distribuição de energia elétrica, rodovias e como no caso de água e saneamento, os ativos recebidos na concessão não aparecem na contabilidade da concessionária. No caso da SABESP, os ativos aparecem como contratos de obras e intangíveis (líquido da amortização). Grande parte do que já existe de fato não aparece, ou porque na contabilmente já foram depreciados/amortizados, ou porque o lance de aquisição foi inferior ao custo de construção.

Uma das formas de explicar a importância desses ativos fora do balanço é por meio do Q de Tobin, este indicador é o quociente entre o valor de mercado de uma entidade o valor de reposição dos ativos operacionais na sua melhor tecnologia. Caso o valor de mercado seja maior que o custo dos ativos, teremos um Q de Tobin maior que 1 e a entidade cria valor para o acionista. Caso contrário, se o Q de Tobin for inferior a 1, a entidade destrói riqueza do acionista.

O Q de Tobin considera o valor de reposição porque se um negócio é perpétuo e os ativos produtivos tem vida útil limitada, continuamente haverá necessidade de reposição dos ativos, que deverão ser feitos pelo valor atual na melhor das tecnologias. O CAPEX recorrente é a parcela do investimento feita apenas para manter a capacidade produtiva. Essa reposição de ativos pode exigir mais ou menos recurso por unidade de capacidade produtiva em razão de evolução tecnológica, escala e competição no mercado.

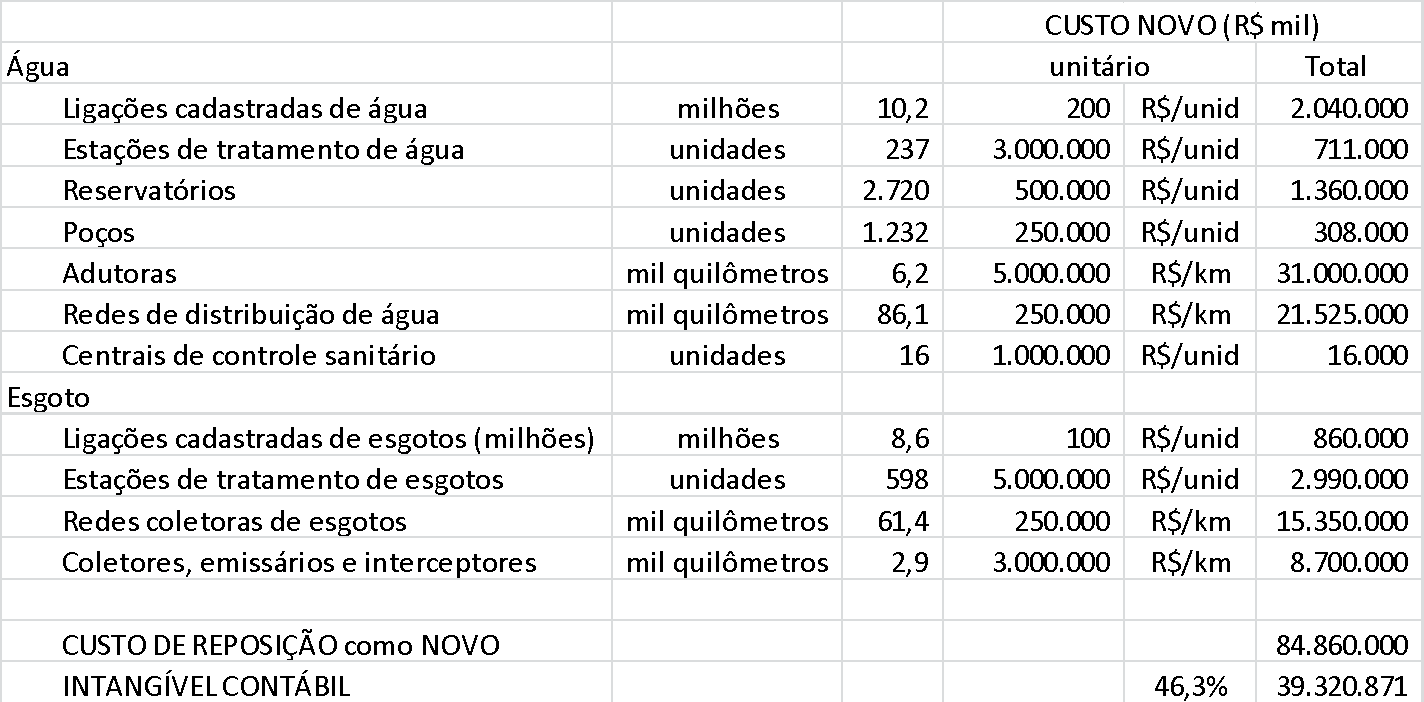

Os ativos operacionais da SABESP foram avaliados simplificadamente na Tabela 7, a seguir. O montante encontrado foi de R$ 84 bilhões. O registro contábil de 2022 de contratos de obras e intangível somam R$ 39 bilhões, algo como a metade do valor de reposição da estrutura de abastecimento e saneamento da empresa. Um valor maior que todo o valor da empresa para seus credores, e isto levaria a obtenção de um Q de Tobin menor que 1.

Tabela 7, Avaliação simplificada de ativos ao custo de reposição (novos) x registro contábil.

Com as informações disponíveis não há como fazer afirmações mais precisas, tanto pela baixa qualidade da avaliação como pela falta de informação de vida útil residual dos ativos existentes.

O importante é entender que estes ativos ocultos se deterioram com o passar do tempo e que um dia ficam imprestáveis. Esse processo de depreciação cria uma contínua necessidade de reposição

na forma de CAPEX recorrente. Caso não seja feita a reposição dos ativos, haverá um contínuo declínio da qualidade do serviço e da capacidade operacional do negócio.

A informação relevante que a contabilidade da SABESP deveria informar para seus investidores é o desdobramento do valor do CAPEX total entre o que é considerado CAPES recorrente e o que é CAPEX novo.

8. OS CUSTOS DOS SERVIÇOS PRESTADOS E AS DESPESAS OPERACIONAIS

Sem entender os detalhes dos custos dos serviços prestados da SABESP, os argumentos em defesa e contra a privatização ficam apenas no campo de opinião.

Antes de avançar nessa discussão é preciso lembrar que a estrutura operacional da empresa existe para prestar um serviço de qualidade e de valor para a sociedade.

Qualidade então passa a ter um aspecto público e amplo. Essa qualidade depende do montante de recursos produtivos alocados no serviço e seus efeitos são de longo prazo, uma vez que predominam investimentos em redes de água e esgoto e equipe treinada de pessoal de manutenção.

A estrutura de manutenção também é relevante na qualidade. O dimensionamento dos recursos alocados na manutenção pode ser ajustado segundo as visões estratégicas dos gestores frente às variações ambientais. Gestores com metas de resultados financeiros rápidos podem optar por uma estrutura de manutenção pela média de eventos e gestores mais alinhados a metas de qualidade podem optar por uma estrutura de manutenção mais robusta, algo como para atender a média mais uma margem de segurança (um percentual do desvio padrão). Neste segundo caso, a ociosidade existente em relação à média de ocorrências é uma margem de segurança para atender o desvio padrão dos eventos, climáticos no caso da SABESP. Eventos raros acontecem, vide apagão de energia com vendaval ocorrido em São Paulo. Já tivemos secas extremas e outras virão. Uma estrutura mais enxuta de manutenção pode reduzir os custos, mas expõem a sociedade ao desabastecimento mais frequente. São escolhas de gestão. A arte da boa gestão é encontrar um meio termo. Estabelecer um nível de risco para a qual se deve preparar e montar a estrutura para atender essa situação.

O mercado já sente cheiro de oportunidade com mudança regulatória:

O Goldman ressalta que as principais mudanças regulatórias em estudo são: (i) a transição da contabilidade da base de ativos de visão futura para retrospectiva; (ii) níveis fixos de despesas operacionais regulatórias para alguns ciclos tarifários, permitindo que a Sabesp mantenha parte dos ganhos de eficiência; e (iii) uma possível resolução sobre a passagem integral dos royalties do fundo municipal.

O item (ii) significa que ganhos com redução de custos e de despesas ficarão para os investidores. Esta mudança pode tanto produzir resultados bons como ruins, depende do que se fará para obter as reduções de custos. Se for um ganho gerado por novas tecnologias mais produtivas e econômicas, será muito bem vinda, mas se for por uma gestão de custo base zero radical, cortando custo apenas para produzir lucro e geração de caixa ao acionista, sem seguir uma estratégia que proteja a qualidade do negócio, pode ser muito ruim. As decisões de redução de custo para produzir lucro envolve uma grande dose de risco moral (moral hazard), cortes radicais produzem benefício de curto prazo para o gestor de plantão, se no futuro houver problema, os benefícios já terão sido colhidos por quem decidiu, não haverá devolução.

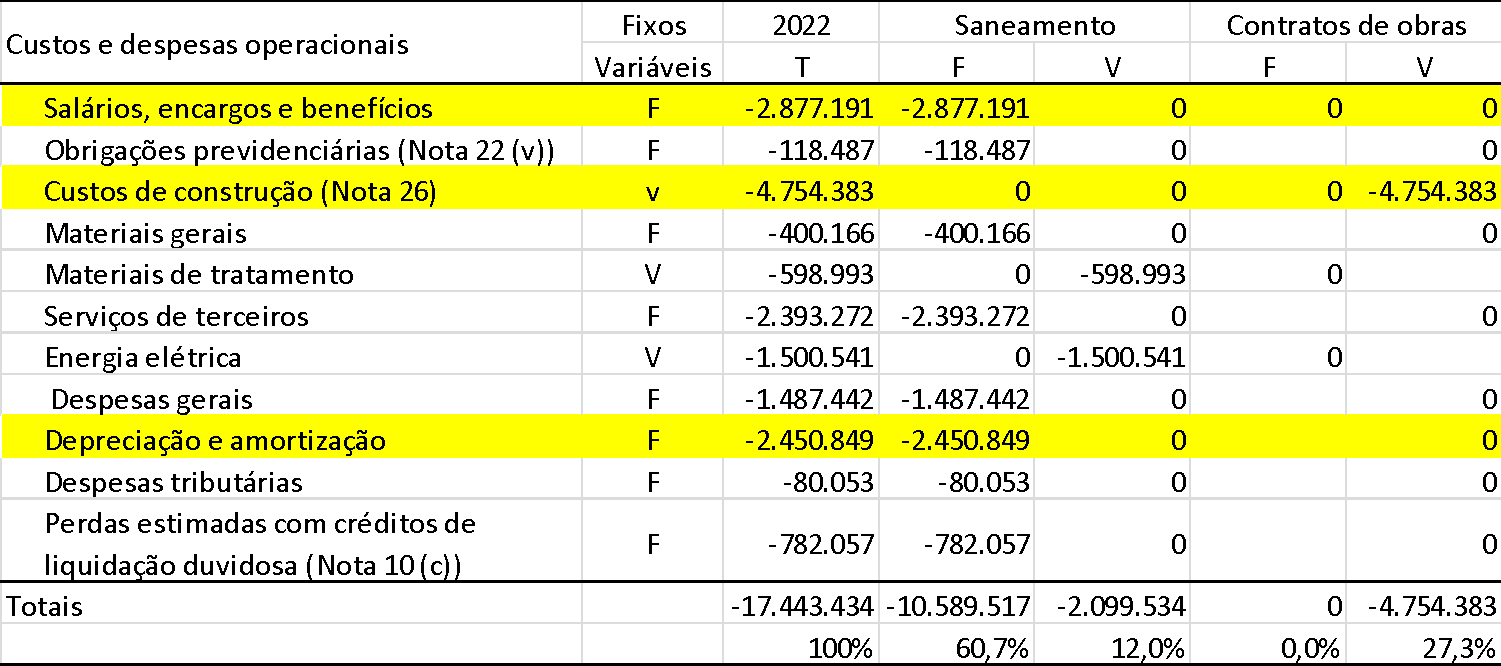

A estrutura de custos e de despesas da SABESP, classificadas por fixas ou variáveis e segregação por atividade de Saneamento e de Contrato de Obras é apresentada na Tabela 8, a seguir.

Tabela 8. Estrutura de custos e de despesas

O relatório do IFC aponta que ganhos dos acionistas surgirão de ganhos de melhorias operacionais, mas não descreve quais e nem como serão essas melhorias.

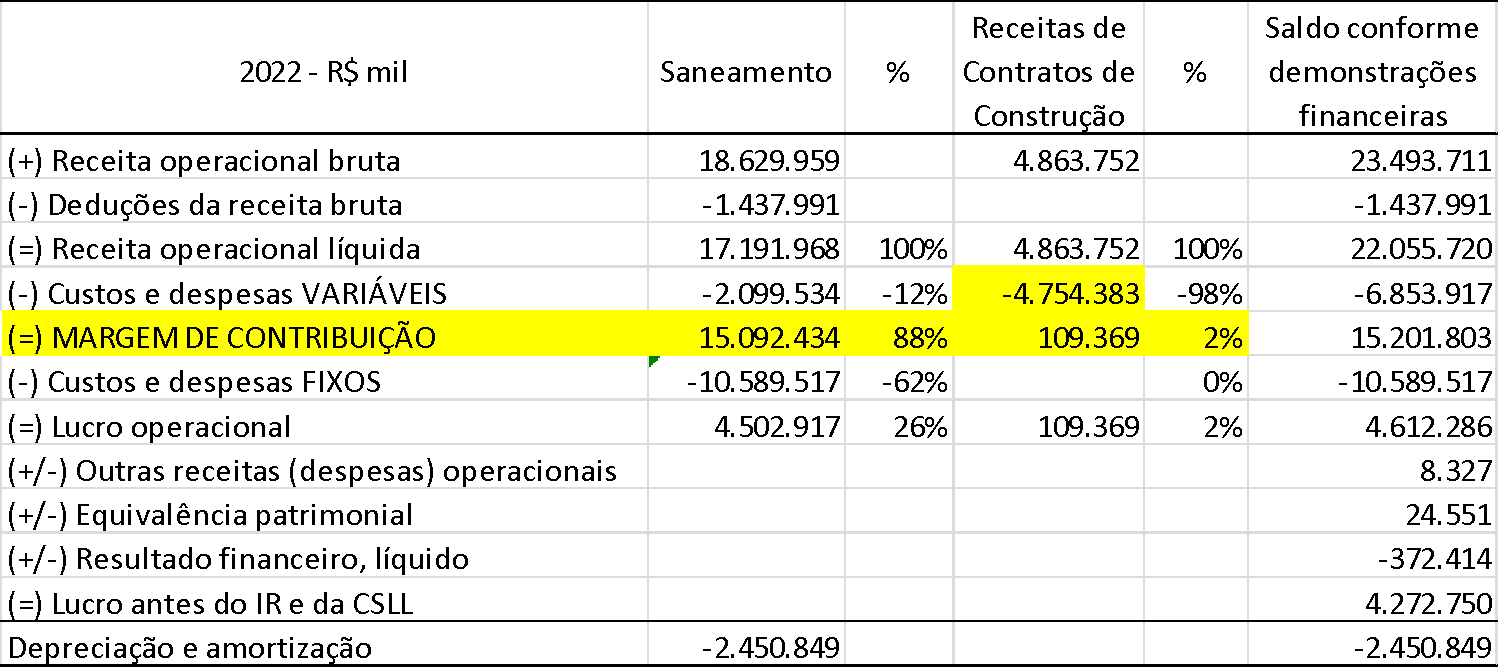

A classificação dos custos e despesas em fixas e variáveis permite produzir um relatório de conciliação de resultado ajustado para estrutura de custeio variável. O que é feito na Tabela 9, a seguir.

Tabela 9. Reconciliação do resultado do exercício, numa estrutura ajustada para custeio variável.

Este relatório de conciliação de resultado, ajustado na forma de custeio variável é importante para elucidar o mito de prejuízos causados por perdas de água e também para estimar os limites de economia de custos e de despesas que uma gestão privada pode fazer.

Quando populares vem um vazamento de água na rua, logo reclamam do “prejuízo” da água que se está jogando fora. As perdas devem ser evitadas sim, mas o dano econômico não chega a ser tão grande assim. Para entender esta afirmação é preciso entender que os custos e as despesas

variáveis da atividade de saneamento representam apenas 12% das receitas, ou seja, de cada R$ 1,00 de receita, apenas R$ 0,12, ai incluído custos com água e esgoto.

Os custos e despesas variáveis do saneamento somaram R$ 2,1 bilhões. O volume de água produzido foi de 2.857 MMm3 e as perdas de água não faturada foi de 23%. Então, pode-se estimar que as perdas com custos e despesas variáveis, diretamente consumidas na produção da água, somam algo como R$ 0,5 bilhão anual.

O valor das perdas até pode parecer muito, mas o custo de redução de perdas de água na detecção e reparos de vazamentos atingem um valor muitas vezes maior. A soma de custos e despesas fixas somam R$ 7,3 bilhões anuais, se metade desses custos for para manutenção da rede, o custo de reparos seria algo como R$ 3,6 bilhões anuais. Essa relação de custo de benefício também depende do tamanho do vazamento. Pequenos vazamentos tem um custo de reparo muito mais alto por unidade de água e são muito mais difíceis de localizar do que reparo de grandes vazamentos. A quantidade de perdas é crescente com a idade da rede, chega uma hora que a substituição da rede fica mais vantajosa do que ficar fazendo reparos.

O custo das perdas só fica crítico quando há falta de água ou quando os custos das perdas justificam investimento na troca da rede por uma nova, ou seja, voltamos ao assunto do CAPEX recorrente. Grosseiramente, o investimento de uma rede nova custaria 160 vezes o valor das perdas variáveis anuais, 0,6% do investimento. Computado os custos e despesas fixos anuais, isso representaria algo como 5% do investimento. A renovação de redes deve ser setorizada, para trechos mais críticos, aqueles onde as perdas e custos de manutenção sejam significativamente maiores que a média.

A promessa da privatização é simultaneamente aumentar a rentabilidade e diminuir a tarifa ao usuário.

Com uma margem de contribuição de 88%, matematicamente, a expansão de receitas seria a solução mais promissora para promover o aumento da rentabilidade. Acontece que no segmento de saneamento a demanda é rígida, inelástica ao preço, diretamente proporcional à população atendida. O aumento da receita, sem reajustar a tarifa, só é possível com expansão da rede, investimento tipo CAPEX novo.

Economia nos custos variáveis é limitada. O consumo de energia elétrica e de materiais de tratamento pode produzir alguma economia, mas depende de inovação e será muito modesta em relação ao ganho necessário de rentabilidade.

O prometido ganho de eficiência pela IFC deverá ser na gestão dos custos e despesas fixas. Os principais itens de custos são a Mão de Obra, os Encargos Trabalhistas e os Serviços de Terceiros, os quais somam 5,4 bilhões. Há ainda as Despesas Gerais que somam mais R$1,4 bilhão, o que dá um total de R$ 6,8 bilhões. Pelo menos 79% desse montante são custos e despesas com pessoas.

Para que o 7,64% de ROI de 2022 aumente para 10% ao ano, a economia necessária deveria ter ser de R$ 1,6 bilhão. Essa economia demandaria um corte de 23% nos custos e despesas fixas.

Como é que um corte de custos e de despesas dessa magnitude será possível sem comprometer a qualidade e a segurança do sistema? Será com tecnologia de materiais? Gestão de processos? Gestão de produtividade? Qual é o benchmark tecnológico em instalação e em manutenção de rede de água e esgoto? Isso o IFC não diz.

9. ALAVANCAGEM FINANCEIRA E O LUCRO DESEJADO PELO ACIONISTA

A estrutura de capital de negócios nascentes tipo startups, dado o elevado risco, é dominada por credores de renda variável, ou seja, quase só há patrimônio líquido. Com o crescimento e o

amadurecimento do negócio, fornecedores de recursos materiais e humanos são atraídos atender algumas demandas operacionais, dividindo a estrutura de capital entre credores de renda variável e credores de funcionamento, ou seja, inicia o processo de alavancagem com capital de terceiros de natureza operacional.

Com uma evolução dos negócios, após sua fase de validação e estruturação, inicia-se a fase de expansão acelerada e consolidação. Esse crescimento estratégico do negócio consome mais capital do que os lucros retidos e os credores de funcionamento conseguem financiar. A entidade, então, para continuar sua expansão inicia a captação tanto com mais credores de renda variável como com novos credores de renda fixa. A captação com credores de renda fixa é a típica alavancagem de natureza financeira.

O risco operacional depende da volatilidade dos negócios (ROI). Setores de pesquisa e desenvolvimento de produtos, tais como medicamentos, biotecnologia, eletrônica etc são dominados por estruturas de capital desalavancadas. Setores estáveis como geração e distribuição de energia elétrica e saneamento são extremamente estáveis e permitem, caso haja condições financeiras favoráveis (spread financeiro positivo), operar com elevada alavancagem financeira.

Em regra, a rentabilidade exigida por investidor é diretamente proporcional ao risco financeiro do negócio e esse risco é definido como a probabilidade de um investimento gerar retornos inferiores ao desejado ou, na pior das hipóteses, proporcionar perdas. O monitoramento dos riscos financeiros de uma entidade se faz pela análise da liquidez e pela análise de taxas, também chamados de risco de prazos e risco de taxas.

O risco de liquidez ou de prazos é estimado pelas métricas do tipo: índices de liquidez, capital circulante líquido (CCL), EBITDA, índice de endividamento, cobertura operacional de juros, dependência financeira, entre outros. Elas mostram a folga ou o aperto financeiro pela confrontação entre vencimentos de ativos e de passivos no tempo, ou também pela comparação da capacidade de gerar caixa frente e os compromissos.

O risco de taxas é pouco compreendido pelo público. Essa dificuldade seria uma das razões de sua pouca utilização na imprensa especializada. Para explicar este tipo de risco, precisamos voltar ao conceito de que toda entidade é uma interveniente de recursos, isto é, a entidade capta recursos no passivo a um custo e aplica nos ativos para obter um retorno. Risco de taxas surge das flutuações destas taxas ativas e passivas. Em determinado momento as taxas dos ativos podem superar os custos de captação e em outros essa posição pode se inverter. Quando se fala de risco de taxa, é o risco de acontecer essa posição invertida, o retorno do investimento ROI (ativos) fique inferior ao custo de captação Ki (passivos onerosos).

Numa linguagem figurada, o coração das empresas é o seu negócio, seus ativos operacionais. Uma empresa com coração saudável consegue fazer esforço, subir velozmente escadas e rampas, correr longas distâncias, tudo sem ter uma crise. Por outro lado, empresas com problemas nos seus ativos são incapazes de fazer esforços, não conseguem enfrentar situações de estresse e muitas falecem dessa insuficiência.

Analisar apenas os índices de liquidez e outros como o EBITDA, seria o mesmo que medir a pressão sanguínea da empresa, sem ouvir seu coração.

Para saber se o coração de uma empresa é saudável, é preciso medir sua frequência cardíaca, ou seja, sua capacidade de gerar rendimento. Essa medida precisa ser expressa em taxa (%) para ser comparável, líquida de tributos sobre o lucro para ser uma rentabilidade real para o investidor. Esse indicador deve poder ser aplicado em unidade ou subunidade de negócio. Também deve ser relacionada às metas e sistemas de controle e avaliação dos gestores. O indicador com essas características é o ROI (return on investment).

O valor encontrado de ROI não é isoladamente capaz de estimar a saúde financeira do coração empresarial. Essa saúde é uma medida relativa, para que o coração seja suficientemente saudável,

seu rendimento precisa superar o esforço de capital exigido pelos credores de renda fixa (Ki) e de renda variável (Ke).

Quando o ROI supera o Ki, temos o spread financeiro positivo, situação que faz o RSPL também superar o Ki, podendo fazer com que o RSPL seja igual e até mesmo supere o retorno desejado pelos acionistas (Ke).

Em empresas de negócios maduros, a alavancagem financeira tem o propósito de aproveitar custos baixos de renda fixa (Ki) para aumentar a rentabilidade do acionista (RSPL). Mas isso só é vantajoso quando o rendimento do negócio (ROI) é maior que o custo de capital com renda fixa (Ki), situação chamada de spread financeiro positivo. No setor de energia elétrica e saneamento não é incomum encontrar empresas altamente alavancadas.

A estrutura de taxas na qual o RSPL >= Ke > ROI > Ki > Selic (risk free) é a estrutura de mais baixo risco financeiro de taxas. Uma empresa com esta estrutura de taxas indica que ela tem um desempenho operacional excepcional, ou seja, ela tem um “coração operacional de atleta”. Esta estrutura de taxas pode ser chamar de hierarquia dos retornos desejados (HRD), quanto mais fora de ordem forem encontradas essas taxas, mais debilitada será a “saúde” financeira de taxas dessa entidade.

No caso da SABESP, o ROI é muito estável. A média de ROI em 27 trimestres foi de 2,24% a.t. e o desvio padrão foi de apenas 0,73%. Não houve um só trimestre com ROI negativo. Os dados corroboram a literatura que indicam que a área de saneamento é uma atividade de baixíssimo risco operacional.

Um dos problemas é o ambiente financeiro nacional. Nossa taxa básica (free risk) quase sempre foi muito elevada. E há ainda o risco cambial para empresas com dívidas em moeda estrangeira, como a SABESP. Em 14 dos 27 trimestres analisados o spread financeiro foi positivo.

Nos países desenvolvidos é comum encontrar empresas com ROI semelhante ao da SABESP de 8% a.a. que produzem retorno aos acionistas de 15% a 20% ao ano. Isso é feito com alavancagem agressiva captando recursos baratos no mercado de renda fixa com taxas de 3% a 5% ao ano.

Se o ambiente financeiro nacional melhorar e a taxa básica diminuir para níveis de países desenvolvidos, surgirá uma possibilidade de SABESP promover uma estratégia de alavancagem agressiva, aos moldes de suas congêneres internacionais, de tal forma que permita captar recursos para investimento (CAPEX) e simultaneamente aumentar o RSPL sem fazer um aumento de tarifa.

Até aqui, tudo parece sinalizar que há luz no fim do túnel para a SABESP. Entretanto, não se pode omitir o efeito do CAPEX recorrente discutido nos itens 5 a 7. Caso metade do CAPEX de 2022 tenha sido para reposição de ativos, R$ 2,5 bilhões poderiam ser entendido pelos investidores como despesas em vez de investimento em intangível.

A reclassificação de investimento em custo transformaria lucro operacional em prejuízo, ROI de +2,28% em -0,72%, sustentabilidade econômica em abismo financeiro. Caso o mercado mude sua percepção sobre esta situação, as cotações podem despencar e inviabilizar emissão de novas ações, como previsto na privatização.

A forma de contabilizar atual estaria promovendo uma forma de subsídio intertemporal, transferindo despesas presente para o futuro. Um dia esta conta chegará ao caixa e quando esse dia chegar será enfrentado com um reajuste tarifário ou com um socorro com recursos públicos. Toda rentabilidade futura imaginada pelo investidor se dissiparia. Muito da onda privatizadora da SABESP no setor financeiro é fundamentada por uma visão de curto prazo.

10.PRIVATIZAÇÃO – A ESTRATÉGIA DE TERCEIRIZAR O ÔNUS POLÍTICO DOS REAJUSTES TARIFÁRIOS

A SABESP pública vive um dilema entre aumentar a rentabilidade para viabilizar investimentos ou criar problema político para o Governo por meio de reajuste tarifário. Aumentos tarifários são muito sensíveis politicamente. O histórico nos transportes públicos é um exemplo do quão relevante é o efeito dos reajustes tarifários na aprovação política dos governantes. Não reajustar, gera benefícios políticos imediatos e decadência econômica e operacional da entidade, cujos efeitos são de médio e de longo prazo.

As empresas telefônicas públicas dos anos 80 sofriam desse dilema. A privatização, ajudada com evolução tecnológica, transferiu o problema dos reajustes tarifários do governo para o setor privado, a culpa das altas tarifas ficou com os acionistas (capitalistas), embora a demonstração do valor adicionado (DVA) de 2022 indique que a atividade distribuiu aos governos três vezes mais recursos do que distribuiu aos acionistas na Telefonica (BME:TEF) e duas vezes mais na TIM (BVMF:TIMS3), isso porque as operadoras tiveram lucro. As empresas de telefonia viraram máquinas de arrecadação, sem investimento do governo e sem ônus político dos reajustes tarifários.

Uma das vantagens da administração privada sobre a pública é a agilidade de acompanhar evolução tecnológica e reposicionar estrategicamente a empresa, antes que concorrentes inviabilizem o negócio. O setor de telecomunicações que era um monopólio natural, hoje tende para um mercado com concorrência estruturado na forma de oligopólio. No setor de saneamento, não há previsão de o monopólio natural ser quebrado. A evolução tecnológica na área de saneamento não é tão rápida como acontece nas telecomunicações. A gestão de inovação pode obter bons resultados independente da orientação estatal ou privada, basta que haja plano estratégico definido para área de inovação.

A promessa é promover a universalização do serviço sem executar aumento real da tarifa. No longo prazo, essas promessas se perdem, não há nada que penalize os gestores atuais se essa promessa for rompida (risco moral). Essa promessa é um instrumento de propaganda, só isso. Para o governo é melhor que reajustes tarifários ocorram nas mãos de gestores privadas.

RESUMO

A discussão de privatizar ou manter controle estatal na Sabesp nas mídias e imprensa fica quase sempre dominado por aspectos políticos e ideológicos. A questão sobre privatizar ou manter estatal deveria ser direcionada a responder as seguintes questões relevantes: Quais são as áreas de melhoria que uma gestão privada pode promover? Como se obterá ganhos de produtividade? Quais são os custos e despesas gerenciáveis? É possível aumentar a rentabilidade do acionista e reduzir o custo das tarifas? Como reduzir custo sem diminuir a qualidade? As promessas são verdadeiras?

As evidências trazidas indicam que cada uma das estratégias tem suas mazelas e vantagens. As estratégias operacionais e financeiras podem tanto ser feitas pela empresa com controle privado como com controle público.

O aumento da rentabilidade dos acionistas com cortes radicais de custos e de despesas coloca nas mãos dos gestores decisões de alto risco moral. Como a atividade envolve investimentos em ativos de vida útil muito longa e alto custo de manutenção, gestão de redução de custos radical pode promover uma destruição de valor do negócio no longo prazo.

O relatório do IFC, contratado com remuneração direcionada à privatização, usa o argumento que a gestão privada atingirá os objetivos de aumentar a rentabilidade e diminuir as tarifas por meio de ganhos e melhorias operacionais, mas não diz como. Ganhos e melhorias operacionais podem ser feitas por qualquer gestão, basta saber como.

Mudança na regulação em discussão deverá permitir que ganhos de melhorias fiquem com os acionistas, isso pode ser entendido como um incentivo para investir num bom negócio ou como uma isca para uma armadilha, isso depende da entendimento do negócio SABESP pelo investidor.

Devemos lembrar que saneamento é monopólio natural, sua administração deve ser monitorada para que não haja abusos. As promessas de benefícios com a privatização estão carregadas de risco moral.

A alavancagem financeira, numa tendência de redução de juros básicos, poderá produzir elevados ganhos de capital para os acionistas com uma estratégia de alavancagem financeira mais agressiva.

A rentabilidade atual não produz fluxo de caixa livre para o acionista em razão dos elevados valores de CAPEX. Uma interpretação do CAPEX recorrente como despesa transformaria a atual realidade econômica confortável numa situação de desequilíbrio econômico. Teríamos prejuízo operacional em vez de lucro. No longo prazo, as amortizações do intangível trarão esse custo para os relatórios e a conta aparecerá aos acionistas. Talvez a privatização seja um bom caminho para o governo terceirizar a responsabilidade sobre esse desequilíbrio facilite se livrar do ônus de promover reajustes tarifários que serão necessários para reequilibrar a estrutura de retornos da empresa.