Calendário Econômico: Livro Bege do Fed, guerra comercial, dado de atividade no BR

Principais Notícias para o Mercado de Renda Fixa

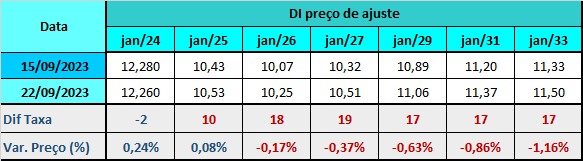

A semana na Renda Fixa foi de ganho de inclinação da curva a termo, refletindo basicamente as leituras hawkish dos comunicados do Fed e do Copom. Termômetro para o grau de inclinação da curva, o spread entre os contratos DI jan/29 e jan/25 passou de 46 pontos-base na sexta-feira anterior (15), para 54 pontos.

Os principais vetores que influenciaram a abertura da curva de juros foram:

-

a mensagem do Copom destacando a resiliência da atividade e o ambiente externo incerto com aumento dos juros longos nos EUA e perspectiva de menor crescimento na China, além de indicar que irá seguir no mesmo ritmo nas próximas reuniões e alertar para a importância de perseguir a meta estabelecida no novo arcabouço fiscal, sob o risco de limitar a queda da Selic,

-

a retirada das apostas mais otimistas de redução de 75 pontos ainda este ano após entendimento de que o plano de voo do BC é de reduções de 50 em 50 pontos-base,

-

o cenário de juros elevados por mais tempo do que o previsto nas principais economias do mundo devido à inflação resiliente,

-

o comunicado do Fed sugerindo juros elevados por mais tempo nos EUA e mantendo na mesa a possibilidade de novos aumentos ainda este ano,

-

a escalada dos retornos dos títulos do Tesouro norte-americano que levou as taxas de 2, 10 e 30 anos ao pico desde 2006, 2007 e 2011, respectivamente,

-

a decisão da Rússia de limitar as exportações de diesel e gasolina,

-

a queda na arrecadação de impostos em agosto, aumentando a preocupação do mercado, que duvida da capacidade do governo cumprir a meta de déficit fiscal zero em 2024 apenas via arrecadação e não com cortes de gastos,

-

e a preocupação com os projetos que aumentam as despesas da União na proposta orçamentária de 2024, chamada de "pauta-bomba", que podem custar até R$ 88,5 bilhões aos cofres federais.

Fizeram o contraponto mas não impediram a abertura da curva de juros:

-

as medidas de estímulo anunciadas pela China, que restabeleceram alguma melhora do apetite por ativos de risco, em especial de economias emergentes. Os governos municipais de Xangai e Pequim relaxaram regras para investimento estrangeiro direto, em movimento para atrair empresas e apoiar a recuperação econômica ao país,

-

e a surpresa "dovish" do Banco da Inglaterra (BoE), que manteve os juros contrariando o consenso de aumento.

Fatores que foram considerados de menor potencial para influenciar o movimento da curva de juros:

-

o IBC-Br acima da mediana das projeções. A economia brasileira cresceu 0,44% em julho na margem, com ajuste. Em junho houve alta de 0,22%, em dado revisado. O aumento foi mais intenso do que o apontado na mediana das estimativas, de 0,35%,

-

o Índice Geral de Preços - Mercado (IGP-M) avançando 0,34% na segunda prévia de setembro, após cair 0,06% na mesma leitura de agosto. O movimento foi puxado pela aceleração do Índice de Preços ao Produtor Amplo (IPA-M), que passou de queda de 0,08% em agosto para alta de 0,40% em setembro,

-

e o IGP-10 subindo 0,18% em setembro, após a queda de 0,13% em agosto, abaixo da mediana das estimativas (0,28%), e dentro do intervalo de previsões.

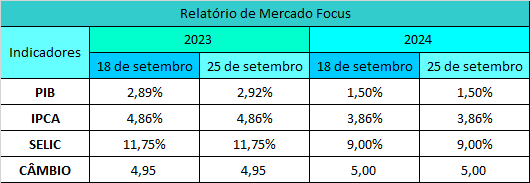

No Relatório de Mercado Focus (25), a projeção para a inflação oficial em 2023 permaneceu em 4,86%. Um mês antes, a mediana era de 4,90%. Para 2024, foco da política monetária, a projeção continuou em 3,86%. Há um mês, a mediana era de 3,87%. A mediana supera o centro da meta (3,00%), mas está dentro do intervalo de tolerância superior, que vai até 4,50%.

A conferir:

No Brasil

-

a divulgação da ata do Comitê de Política Monetária (Copom) na terça-feira (26), onde o mercado vai procurar detalhes sobre os condicionantes que poderiam levar a uma aceleração do ritmo de cortes da taxa Selic,

-

o IPCA-15 de setembro, com mediana das estimativas de 0,37%, acima da taxa de 0,28% em agosto, também na terça-feira (26),

-

e o Relatório Trimestral de Inflação (RTI) do terceiro tri na quinta-feira (28),

Nos EUA

-

o índice de preços de gastos com consumo (PCE) em agosto, previsto para sexta-feira (29),

O dólar no mercado à vista encerrou a sessão da sexta-feira (22) cotado a R$ 4,9325, acumulando ganhos de 1,21% na semana, em sintonia com o movimento externo de fortalecimento do dólar e de avanço das taxas dos Treasuries.

Os principais fatores que influenciaram o preço da moeda americana foram:

-

a valorização de commodities metálicas na esteira de anúncio de novas medidas de estímulo à economia na China. Governos municipais de Xangai e de Pequim anunciaram o relaxamento de regras para investimento estrangeiro direto,

-

a mensagem do comunicado do Fed deixando claro que as taxas de juros devem permanecer em níveis elevados por período prolongado, com possibilidade de uma alta adicional que levaria os Fed Funds para além da faixa entre 5,25% e 5,50%,

-

a fala da diretora do Fed, Michelle Bowman, que disse acreditar que "aumentos de juros adicionais" provavelmente serão necessários para levar a inflação nos EUA à meta de 2%,

-

a presidente da distrital de Boston do Fed, Susan Collins, também não descartou aperto monetário adicional e concordou com projeções dos dirigentes que mostram juros mais altos por mais tempo nos EUA,

-

e a leitura do comunicado do Comitê de Política Monetária (Copom) de que não pretende acelerar o ritmo de cortes nos próximos meses.