BBAS3: Banco do Brasil sobe antes do balanço; hora da virada ou ajuste técnico?

No episódio 432 da série The Simpsons, que foi ao ar em março de 2009, Homer Simpson pega um empréstimo no banco para financiar uma exagerada festa de Carnaval. Ele dá a própria casa como garantia, em uma operação que permitia ao proprietário pegar emprestado novamente o valor já pago ao banco pela hipoteca da casa. Quando Marge, sua esposa, pergunta quem é que está pagando toda a gastança, ele é direito ao falar que “é a casa”.

O problema é que os juros da hipoteca são revisados e os valores das prestações e da dívida disparam. Como é impossível continuar pagando, Homer se vê obrigado a vender sua propriedade ao vizinho Ned Flanders, que a aluga para a própria família Simpson.

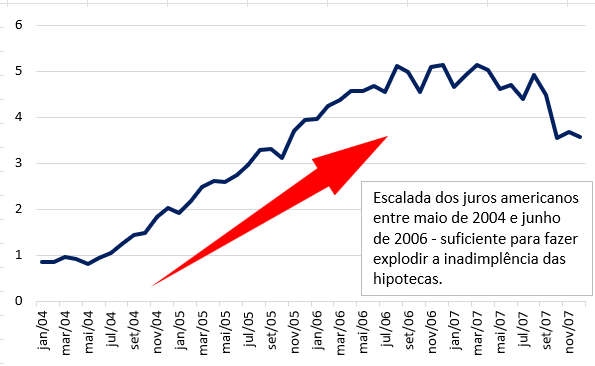

Essa foi a maneira que os produtores de um dos desenhos animados mais vistos na história da televisão encontraram para parodiar a Crise do Subprime, que naquele ponto estava no seu auge. A concessão de crédito imobiliário de alto risco, a especulação que cercava o boom do mercado imobiliário americano e a desregulamentação financeira montaram um castelo de cartas que desmoronou a partir dos sucessivos aumentos dos juros americanos, que o FED abriu mão para conter a inflação.

Juros diários dos T-Bills (2004 a 2007)

|

Fonte: Tesouro dos Estados Unidos

O resto da história o mundo conta até hoje: inadimplência, devolução e desvalorização dos imóveis, falência de instituições financeiras expostas ao setor e pânico nos mercados globais. A crise afeta a economia real, com desemprego e recessão. Estímulos monetários e fiscais são despejados nas economias mundiais para evitar algo parecido com o que aconteceu em 1929.

O Brasil no Subprime

Enquanto os juros americanos eram elevados, a economia brasileira crescia em média 4,3% ao ano, alcançando incríveis 6,07% em 2007 e 5,1% em 2008, quando o barulho do Subprime se tornara uma trombeta. O país ainda vivia o boom das commodities, com o consumo das famílias puxando o PIB para cima.

Foi só em 2009 que os efeitos do que já atingia todo o mundo, também chegavam aqui. Mesmo assim, a economia daquele ano encolheria apenas 0,1%. O medo da recessão fez com que o governo soltasse o cinto fiscal e monetário, colhendo a resposta com colossais 7,53% de crescimento do Produto Interno Bruto em 2010, o maior em 25 anos.

Mas, por que o Brasil não sofreu tanto com o Subprime quanto as grandes economias das Europa ou dos Estados Unidos? O principal motivo é que, se Homer Simpson tivesse uma conta na Caixa Econômica Federal, jamais poderia pegar um empréstimo para “deixar a casa pagar”, já que o sistema financeiro brasileiro é muito menor e mais bem regulado do que o americano.

Empréstimos do tipo “home equity”, em que imóveis são dados como garantia (e que “a casa paga”) só foram regularizados aqui quase 15 anos depois do início da crise do setor imobiliário americano. Da mesma forma, “derivativos de derivativos de derivativos”, usados pelo sistema financeiro americano para a especulação com o mercado imobiliário nunca existiram (e talvez nunca existirão) no Brasil.

Além disso, enquanto os Estados Unidos tinham quase 9 mil bancos em 2007, o sistema financeiro brasileiro estava nas mãos de grupos que dominavam os 195 bancos em funcionamento. Menos instituições, maior controle. E nunca é demais lembrar que a maioria esmagadora dos financiamentos imobiliários estava na mão da Caixa Econômica Federal, que é uma banco público.

|

Envato: Mercado imobiliário americano: 80 vezes maior que o brasileiro em 2021.

O Silicon Valley em 2023

É bom deixar bem claro que há muito mais diferenças do que singularidades entre o que culminou no Subprime e o que está acontecendo em 2023 com o caso do Silicon Valley. Embora em ambos o cenário de elevação dos juros americanos tenha sido um dos estopins, no Subprime tanto a economia dos Estados Unidos quanto a mundial cresciam a passos largos, o que difere do cenário pós-pandemia.

Desta vez, um conjunto de fatores (o que inclui muita responsabilidade da gestão do próprio banco) levaram à falência o 16º maior banco dos Estados Unidos, com US$ 200 bilhões em depósitos e mais de 40 anos de história:

1 -- Enfraquecimento do setor de tecnologia

O Silicon Valley era o principal banco das startups. Ocorre que ao final de 2022, com o aprofundamento da guerra entre Rússia e Ucrânia e todos os resquícios da pandemia da Covid-19, as taxas de juros do FED subiram e os investimentos no setor minguaram.

Até o apetite dos investidores pelas ações do setor de tecnologia diminuiu substancialmente. As ações do Silicon, que saíram de US$ 139 em abril de 2020 em plena pandemia e chegaram a US$ 753 em outubro de 2021, dado o cenários de juros muito baixos, perderam quase 70% desse valor nos 12 meses seguintes.

Ações de SIVB -- março de 2018 até o último dia de negociação, em 9 de maço de 2023

|

Fonte: Google Finance

Rodadas de investimento milionárias deixaram de existir, o que obrigou muitas empresas com estruturas caras a iniciarem o velho processo de corte de custos. O termo layoff (mais “fofo” do que demissão) nunca foi tão visto e buscado nas redes sociais.

2 -- Inadimplência e saques

Quem não conseguiu cortar custos deixou de pagar as obrigações com o banco, o que disparou a inadimplência em vários segmentos.

Com a entrada de recursos reduzida, a saída, por sua vez, disparou. Os saques para pagamento de rescisões aumentaram para muito mais do que o normal ao final de 2022, pressionando as demonstrações financeiras do banco.

3 -- Marcação a mercado dos títulos públicos

Com a elevação das taxas de juros do FED, ocorre o curso normal dos títulos de renda fixa prefixados: juros aumentam, preço dos títulos cai.

Acontece que o Silicon Valley Bank tinha US$ 91,3 bilhões de dólares aplicados em títulos do Tesouro Americano com vencimento de longo prazo. Com a queima de caixa das startups, o banco foi obrigado a se desfazer de cerca de US$ 21 bilhões dessa carteira e, é claro, com prejuízo bilionário.

4 -- Comunicação ruim, oferta de ações e corrida aos saques

Os prejuízos do mecanismo de marcação a mercado só se concretizam quando aquele que detém os títulos decide resgatá-los antes do vencimento. Acontece que o Silicon resgatou pouco mais de 23% de sua posição.

Esse não é motivo que leva um banco a quebrar. O problema é que os demonstrativos da instituição passaram a demonstrar os possíveis prejuízos caso todo o resgate de títulos públicos fosse realizado imediatamente, o que não seria o caso. Mas não houve desmentido quanto a isso.

No dia 8 de março, alimentados por notícias verdadeiras e falsas, os clientes do banco concretizaram a clássica corrida aos saques, tirando da instituição financeira mais de US$ 42 bilhões. E como um banco, obviamente, não tem em seu poder todos os recursos depositados pelos seus clientes (já que emprestou para outros clientes), acabara ali a liquidez da instituição, que no mesmo dia teve seu rating de crédito reduzido pela agência Moody’s.

|

Funcionário do Silicon Valley acalma clientes que queriam sacar suas economias.

Para piorar, no dia 9 de março, o Silicon anunciou que faria a captação de US$ 2,25 bilhões para equilibrar as contas, com US$ 500 milhões vindo de uma oferta privada de ações, mais US$ 1,25 bi de uma oferta pública e o restante vindo das mãos da gestora General Atlantic. Essa notícia não agradou o mercado e o banco derreteu o preço de suas ações em 60% no mesmo dia, com uma perda de valor de mercado na casa dos US$ 10 bilhões. De quebra, o movimento levou mais de US$ 80 bilhões de valor de mercado dos bancos americanos.

No mesmo dia, a corrida de saques se intensificou. Prevendo o pior, os reguladores americanos acabaram fechando o banco no dia 10 de março, em um esforço conjunto entre o FED, FIDC (Federal Deposit Insurance Corporation -- uma espécie de FGC americano, que cobre até US$ 250 mil em depósitos) e o Tesouro.

O problema é que mais de 90% dos depósitos do Silicon não eram elegíveis à garantia do FIDC.

O contágio

Dois dias após a liquidação do Silicon Valley Bank, as autoridades fecharam o Signature Bank, afirmando que a instituição não fornecera “dados confiáveis”. Foi garantido que todos os clientes do banco seriam resguardados. A instituição tinha quase 30% de seus depósitos originados do setor de criptoativos.

O governo e outros formuladores de políticas nos Estados Unidos garantem que não há relação entre a falência do Silicon e do Signature, e que não haverá contágio. A primeira prova de que isso pode ter fundamento foi a rápida ação do FED e do FIDC na liquidação do Silicon. Dias depois desse movimento, financiamentos adicionais foram oferecidos aos bancos americanos, na tentativa de dissipar o pânico.

Os grandes bancos demonstraram melhores condições do que os pequenos e médios. Algumas instituições, inclusive regionais, simplesmente saíram da bolsa. Isso mostra que, em muitos capítulos da história econômica, ser “grande demais para quebrar” faz sim diferença.

A expectativa da maioria do mercado é de que o FED não eleve os juros nas próximas reuniões, que é o que o mundo todo clama. Na Europa, o Credit Suisse (SIX:CSGN) vem dando bastante trabalho a investidores e analistas depois do prejuízo de US$ 15 bilhões com a exposição da Archegos Capital Management, empresa de investimentos que quebrou. A Ásia, por sua vez, mostra um PIB raquítico da China em 2022, de “apenas” 3%, com crescimento pífio da indústria e das vendas do varejo.

Por isso, nas próximas duas semanas, o mundo prenderá o fôlego. Esse período será decisivo em relação não só aos efeitos da quebra do SVB (OTC:SIVBQ) no mercado bancário americano, mas sim em como os reguladores das principais economias do mundo juntarão tantas notícias e tantos fatos negativos na formulação de suas políticas econômicas.

O Brasil em 2023

Diferentemente do que ocorria em 2008, vésperas da disseminação do Subprime na economia brasileira, o cenário atual é de uma recessão que, na verdade, se arrasta há 10 anos.

A economia brasileira ainda derrapa sobre o caos da pandemia, sobre a incerteza da guerra na Ucrânia e sobre o ambiente político de instabilidade. Ela não cresce a 5 ou 6%, como há 15 anos. Entre a dose do remédio e do veneno, um fio de cabelo separa o Brasil de uma estagflação como a vista na década de 1980.

|

O brasileiro ainda sente os efeitos da inflação na recuperação da pandemia.

A situação fiscal em 2023 talvez não permita a redução de tributos, lembrando o episódio do IPI em 2009/2010. Os resquícios da pandemia ainda contam muito. Além disso, não há espaço para gastos públicos que influenciem a demanda agregada no caso de uma retração mundial.

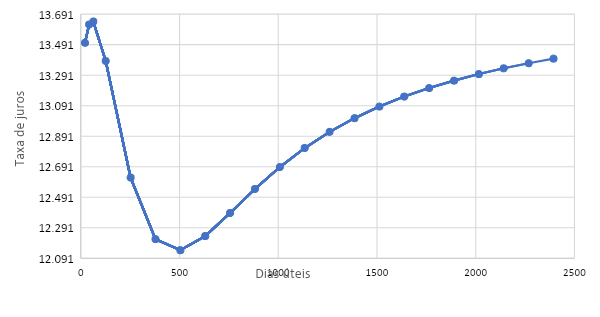

Brasil: curva de juros prefixados para 10 anos

|

Fonte: Anbima

Caso os Estados Unidos não subam os seus juros, ainda haverá espaço para a redução dos juros domésticos, o que resolveria o recente embate entre governo e Banco Central, já que os títulos brasileiros continuariam atraentes e não presenciaríamos uma fuga de capitais.

O espaço para a redução dos juros pode ser visto pela própria curva de juros, que mostra as expectativas do rendimento médio dos títulos públicos sem o pagamento de cupons semestrais. Ela mostra arrefecimento de quase 2,5% para os próximos dois anos (504 dias úteis), mas com início apenas daqui a três meses, ou seja, para a reunião do Copom de maio.

Mas toda essa situação se inverteria caso o pânico se instaure em outras instituições financeiras e em outras praças. Nesse cenário, o investidor estrangeiro tenderia a retirar seus aportes do Brasil e de outros emergentes para mercados mais seguros. Essa fuga de capitais forçaria o Bacen a queimar reservas ou a elevar, novamente, os juros.

Em resumo: 2023 pode ser muito pior do que 2009.