Ação do BB fecha em queda após banco acionar AGU contra fake news

Agentes do setor tritícola nacional estiveram focados na semeadura da nova safra. No Paraná, mais da metade da área estimada no estado já foi semeada, e a produção deve ser superior à do ano passado, mesmo com a menor área. As atividades de campo também foram iniciadas no Rio Grande do Sul, o estado com a maior produção em 2021. De acordo com dados divulgados em maio pela Conab, a safra 2022/23 deve somar produção de 8,13 milhões de toneladas, 5,9% acima da temporada passada. A área destinada ao cereal deve ser de 2,82 milhões de hectares, 3% maior que em 2021, e a produtividade, de 2,88 toneladas/hectare, alta de 2,8%. O consumo está projetado em 12,76 milhões de toneladas, 5% acima da estimativa de 2021. A disponibilidade interna está prevista em 14,96 milhões de toneladas, recuo de 3,4% em comparação a 2021. Quanto aos preços, seguiram em alta e renovando as máximas nas regiões acompanhadas pelo Cepea, ainda impulsionados pela baixa oferta doméstica, pela menor produção na Argentina e na Ucrânia e por preocupações quanto à menor oferta mundial. O impulso também vem das valorizações externa e do dólar. A maior taxa de câmbio encarece os custos de importação, reforçando o movimento de alta no Brasil, em um ambiente de baixos estoques.

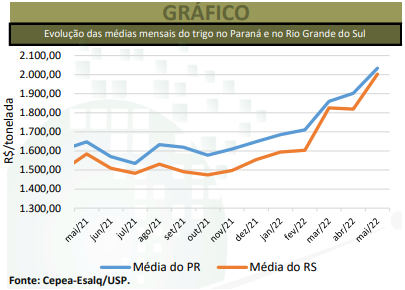

O preço médio do trigo no mercado disponível no Paraná foi de R$ 2.033,79/t, alta de 6,9% frente ao de abril/22 e 23,4% maior em relação a maio/21. Em São Paulo, a média mensal foi de R$ 2.007,38/t, avanço de 4,3% em maio e de 19,3% em um ano. No Rio Grande do Sul, a média foi de R$ 2.002,76/tonelada, alta expressiva de 10,1% no mês e elevação de 26,4% em um ano. Já em Santa Catarina, a média foi de R$ 1.979,36/t, elevação de 5,1% frente à de abril/22 e avanço de 23,5% na comparação com a de maio/21. Dados do Cepea mostram que as médias mensais de maio foram recordes nominais nos estados do Sul e em São Paulo, considerando-se as séries de preços iniciadas em 2004. Já no Rio Grande do Sul, a média de maio foi recorde real (os valores foram deflacionados pelo IGP-DI). No Paraná, em Santa Catarina e em São Paulo, as médias mensais foram as maiores reais desde 2013. Diante dos elevados preços e da baixa disponibilidade, os negócios seguiram de forma pontual ao longo de maio.

ESTIMATIVAS – Em temos globais, dados do USDA indicaram em maio redução da produção e dos estoques da safra 2022/23, com a relação estoque/demanda indo para o menor patamar em oito safras. Também chamou a atenção a decisão do governo indiano de restringir as exportações de trigo, diante da escalada dos preços domésticos. A Índia é o oitavo maior exportador mundial, representando 5% das transações na temporada 2021/22. Segundo o USDA, a produção mundial 2022/23 deverá ser de 774,8 milhões de toneladas, 0,6% inferior à temporada anterior, com baixa expressiva na Ucrânia, Austrália e Argentina. A produção da Ucrânia deverá passar de 33 milhões de toneladas na safra 2021/22 para 21,5 milhões de toneladas em 2022/23, devido ao conflito contra a Rússia. O USDA estima consumo mundial de 787,5 milhões de toneladas em 2022/23, 0,4% inferior ao de 2021/22. A consultoria russa Sovecon estima que a safra 2022/23 da Rússia some 88,6 milhões de toneladas, um recorde. Já as exportações da temporada 22/23, que terá início em 1º de julho, estão estimadas em 41 milhões de toneladas pela Sovecon e em 39 milhões de toneladas pela consultoria Ikar. Ainda de acordo com a SovEcon, a safra da Ucrânia deverá ser de 22,2 milhões de toneladas, queda de 900 mil toneladas em comparação à última estimativa e expressivamente inferior às 32,1 milhões de toneladas de 2021. Em relação às exportações do país, até o momento, os terminais marítimos seguem fechados. Na Índia, segundo informações do Ministério da Agricultura do país, a colheita de trigo deste ano deverá ser de 106,4 milhões de toneladas, baixa de 4,4% em comparação à estimativa anterior, em decorrência das altas temperaturas. Na Argentina, informações da Bolsa de Cereales indicam que a safra 2022/23 de trigo deve somar 20,5 milhões de toneladas, redução de 8,5% frente à anterior. A área destinada ao cereal no país caiu 1,5%, indo para 6,6 milhões de hectares.

MERCADO EXTERNO – Nos Estados Unidos, considerando-se as médias de abril e maio, o primeiro vencimento do Soft Red Winter da Bolsa de Chicago (CME Group) se valorizou 7%, a US$ 11,4093/bushel (US$ 419,22/t). Na Bolsa de Kansas, o contrato de mesmo vencimento do trigo Hard Winter avançou 8,3%, a US$ 12,1855/bushel (US$ 447,74/t).

DERIVADOS – Os preços dos farelos de trigo seguiram cedendo de abril para maio, devido à maior oferta – as desvalorizações foram de 10,9% para o farelo a granel e de 8,4% para o ensacado. No caso das farinhas, no mesmo comparativo, os preços subiram, por conta dos repasses contínuos dos maiores custos do trigo. De abril para maio, os preços médios das farinhas subiram 6,4% para massas em geral, 6,3% para massas frescas, 5,3% para bolacha salgada, 4,0% para bolacha doce, 3,2% para farinha integral, 3,0% para panificação e 1,2% para pré-mistura.