Fique por dentro das principais notícias do mercado desta terça-feira

Com a colheita nacional avançando, as atenções do setor seguiram voltadas ao campo em setembro. No Rio Grande do Sul, agentes relataram que as chuvas prejudicaram a qualidade das lavouras e devem reduzir a produtividade em algumas regiões. Há preocupações também quanto à incidência de doenças, tendo em vista as elevadas temperaturas e umidade. A colheita de trigo foi iniciada no Rio Grande do Sul, estado que, vale lembrar, colheu a maior parte da produção nacional em 2022. No Paraná, o segundo maior estado produtor do País, a colheita deve ser menor que o estimado inicialmente, devido à alta incidência de doenças nas lavouras do estado, o que, por sua vez, se deve às temperaturas mais elevadas no inverno. Dados divulgados pela Conab em setembro apontam que a produção da nova safra de trigo no Brasil poderá ser novamente recorde, estimada em 10,81 milhões de toneladas, alta de 3,9% em comparação com o relatório de agosto e 2,5% (ou 263,1 mil toneladas) acima do recorde da temporada passada. A área com trigo no Brasil aumentou 11,8% frente à da temporada anterior, para 3,45 milhões de hectares. Contudo, a produtividade está estimada em 3,13 toneladas/hectare, 8,3% inferior à registrada em 2022 (3,42 t/ha), segundo a Conab. Quanto às importações, a Conab reduziu novamente o volume estimado, em 200 mil toneladas frente ao relatório anterior, com previsão atual de 5 milhões de toneladas entre agosto de 2023 e julho de 2024. A disponibilidade interna foi elevada e está prevista em 16,55 milhões de toneladas entre agosto/23 e julho/24, representando alta de 4,9% frente à safra anterior. O consumo está projetado pela Conab em 12,64 milhões de toneladas, 2% maior que a estimativa da safra anterior (de agosto/22 a julho/23).

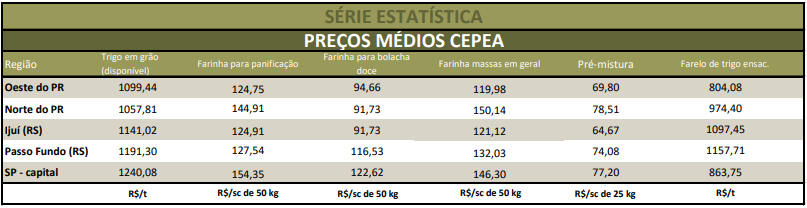

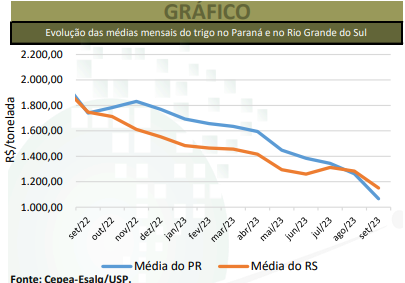

Em relação aos negócios, levantamento do Cepea mostra que a demanda de moinhos por trigo seguiu desaquecida em setembro, já que a venda dos derivados também não mostrou reação. Muitos agentes aguardam a entrada de um maior volume da safra nova para adquirir novos lotes. Diante disso, os preços continuaram em queda no último mês. No Rio Grande do Sul, a média de setembro foi de R$ 1.150,70/tonelada, quedas de 10,3% frente à de agosto/23 e de expressivos 34,1% em relação à de setembro/22. Trata-se também da menor média mensal desde dezembro de 2019, em termos reais (os valores foram deflacionados pelo IGP-DI). Assim como em agosto, a média do Rio Grande do Sul de setembro ficou superior à do Paraná. As médias mensais do Paraná e de São Paulo são as menores desde outubro de 2017, em termos reais. No Paraná, a média de setembro foi de R$ 1.065,73/t, baixa mensal de expressivos 15,6% e anual de 38,7%. Em São Paulo, a média foi de R$ 1.108,92 em setembro, com retrações de 13,7% na comparação com agosto/23 e de relevantes 39% frente a setembro/22. Em Santa Catarina, a média foi de R$ 1.228,37/t, diminuições de 10,9% no mês e de 33,5% em um ano, sendo a mais baixa desde maio de 2019, em termos reais.

MERCADO EXTERNO – No mercado externo, a queda do primeiro vencimento na Bolsa de Chicago foi de 6,1%, em comparação a agosto/23, para a média de US$ 5,7569/bushel (US$ 211,53/t) para o Soft Red Winter na CBOT. Na Bolsa de Kansas, o primeiro vencimento do trigo Hard Winter caiu 4,5% em setembro, com média de US$ 7,1840/bushel (US$ 263,97/t). As baixas foram relacionadas às boas expectativas de exportação por parte da Rússia e ao avanço da colheita nos Estados Unidos.

TRANSAÇÕES EXTERNAS – De acordo com dados preliminares da Secex, nos 20 dias úteis de setembro, as importações somaram 409,46 mil toneladas, contra 373,07 mil toneladas em setembro/22. O preço médio de importação em setembro/23 foi de US$ 278,9/t FOB origem, 36,1% abaixo do registrado no mesmo mês de 2022 (de US$ 436,2/t). Quanto às exportações, o Brasil não registrou escoamento externo, assim como em todo o mês de setembro do ano passado.

SAFRA GLOBAL – A produção mundial está estimada em 787,34 milhões de toneladas, recuo de 0,8% frente aos dados divulgados em agosto, com quedas para Argentina, Austrália, Canadá e União Europeia. Em comparação à safra anterior, o recuo foi de 0,4% na produção. Quanto ao consumo mundial, o USDA prevê em 795,85 milhões de toneladas em 2023/24, queda de apenas 0,03% em relação a 2022/23 e acima da produção global. Com isso, os estoques finais podem somar 258,61 milhões de toneladas, baixa de 3,2% em relação à temporada anterior, sendo também os menores desde 2015/16.