Calendário Econômico: Livro Bege do Fed, guerra comercial, dado de atividade no BR

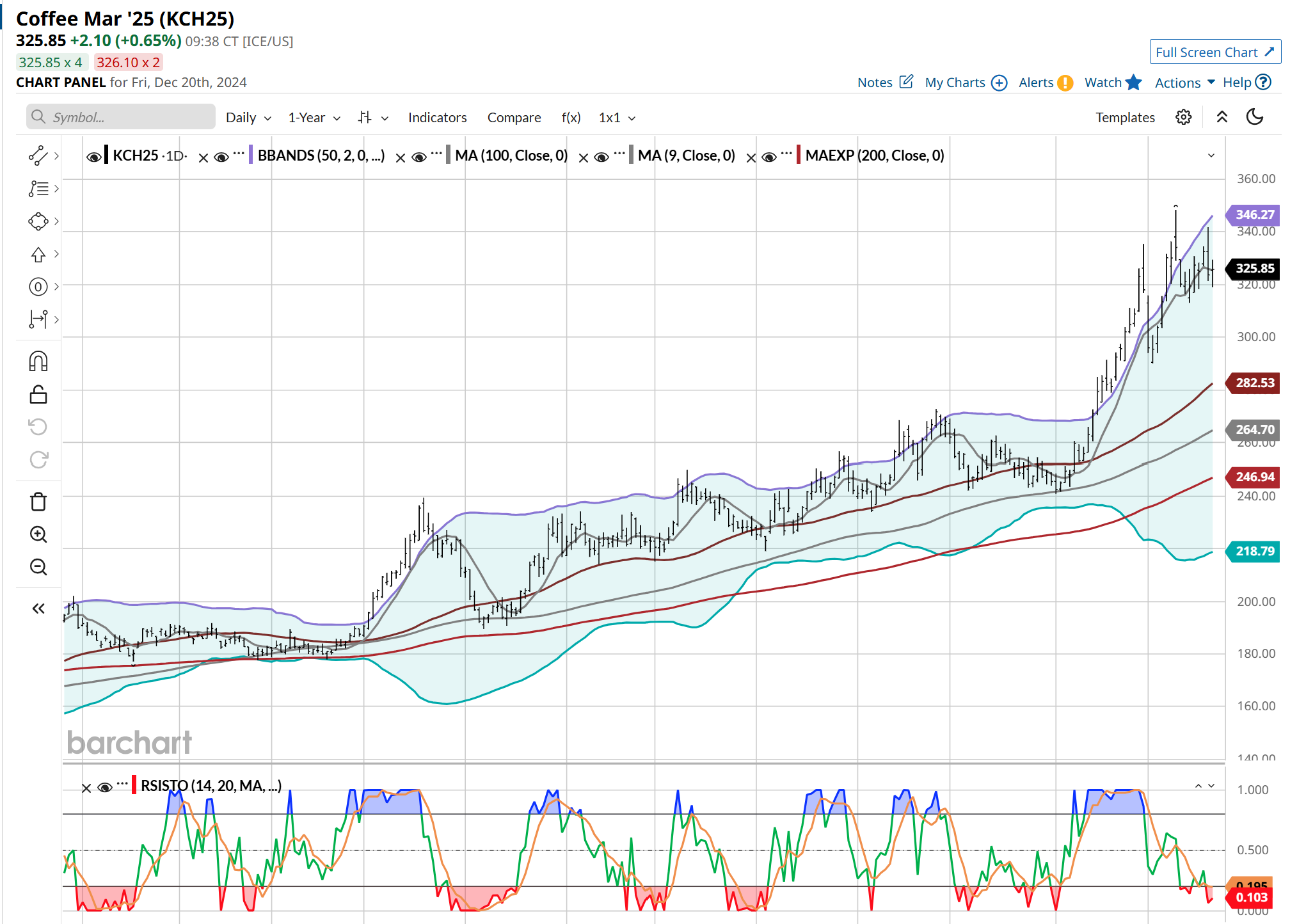

Mais uma semana volátil com o Março-25 trabalhando com uma amplitude ao redor dos 4.500 pontos. A “briga” entre os “comprados e vendidos” continua e a volatilidade diária está deixando “feridos” pelo caminho. O Março-25 encerrou @ 325,00 centavos de dólar por libra-peso (fechamento sexta-feira anterior / mínima / SEGUNDA MÁXIMA HISTÓRICA* / nova mínima / fechamento atual respectivamente @ 319,50 / 317,00 / 341,80* / 321,50 / 330 centavos de dólar por libra-peso). Apenas na quinta-feira o contrato oscilou 2,945 pontos (abriu @ 332,65 indo até os 341,80 para em seguida “despencar” com nova realização de lucros até os 321,50 e fechar o dia @ 323,75 centavos de dólar por libra-peso)!

Mesmo com a forte desvalorização do R$ o café segue firme e forte - tanto em NY quanto em Londres (o vencimento Março-25 em Londres encerrou @ 5.002 US$/tonelada – aproximadamente 1.830 R$/saca). O R$ novamente voltou a desvalorizar aproximadamente -5% na semana! Chegou a negociar na máxima @ 6,01 R$/US$ e na mínima histórica @ 6,31* R$/US$! O banco central chegou a realizar leilões da moeda para “acalmar” o mercado vendendo aproximadamente -20 bilhões de dólares! Mesmo assim o R$ encerrou a @ 6,06 R$/US$.

Aparentemente o mercado realizou na quinta-feira com a divulgação dos números do USDA para a safra mundial 24/25 projetando uma produção global em 181,80 milhões de sacas (previsão anterior estava em 174,90 milhões de sacas). E um consumo mundial em apenas 173,20 milhões de sacas. Com essa última previsão então, segundo o USDA, o mercado teria um superavit em +8 milhões de sacas!

Realmente difícil acreditar nesses números do USDA pois considerando os números das produções do Brasil / Vietnam e Colômbia (já revistos e “aceitos” pelo “mercado”) respectivamente em +58 / +27 / +13,50 milhões de sacas então as “outras origens” terão que ter produzido +82,70 milhões de sacas.

Se essa estimativa do USDA estivesse “correta”, então com esse novo “superavit” em +8 milhões de sacas e um consumo em “apenas” 173,20 milhões de sacas os preços do café deveriam estar negociando abaixo dos 200 centavos de dólar por libra-peso e não acima dos 300 centavos de dólar por libra-peso. Ou seja, o “mercado” não “comprou” esses números!

Como mencionado anteriormente, cada um é livre para analisar e publicar sua estimativa. O trabalho do analista / trader é estudar, analisar, filtrar e tomar suas decisões após colocar “tudo no liquidificador”...

Os números do USDA são utilizados por muitos bancos / corretoras / analistas do mercado como “corretos” para parametrizar suas decisões e recomendações para seus clientes. Com base nas projeções iniciais do USDA muitos erraram (e feio) pois o USDA estava projetando a safra brasileira 24/25 em 69,9 milhões de sacas e muitos agora acreditam que deverá ser inferior a 60 milhões de sacas. Da mesma forma, alguns bancos sinalizaram NY encerrando o ano ao redor dos 240 centavos de dólar por libra-peso e está encerrando acima dos 320 centavos de dólar por libra-peso. Depois fica fácil justificar o erro internamente: “Ah, o USDA nos induziu ao erro”!

Como pode a estimativa do consumo mundial do USDA (em 173,20 milhões de sacas) ser tão diferente da estimativa da OIC* ( 180,54 milhões de sacas para a safra 24/25 e estimativa para 184,15 milhões de sacas para a safra 25/26)?

Considerando os dados do USDA como “um cenário “normal e correto”, então novamente, por que o mercado do café subiu em 2.024 +96,58% em US$ (saiu dos 177,20 até 348,35 centavos de dólar por libra-peso) mesmo com o valor da moeda do maior produtor do mundo – Brasil – ter desvalorizado no mesmo período -26% (iniciou o ano @ 4,80 R$/US$ e está finalizando o ano @ 6,10 R$/US$)?

No “mundo normal” então, NY deveria estar negociando ao redor dos 160 centavos de dólar por libra-peso e não acima dos 300 centavos de dólar por libra-peso (considerando uma “safra brasileira e global grande resultando em um superavit global” junto com a desvalorização acentuada do R$).

Infelizmente as previsões do USDA estão perdendo a credibilidade tanto quanto as da Conab.

Em 2.024 poucos imaginaram que o mercado seria tão explosivo como foi (dentre eles a Archer Consulting).

Infelizmente muitos produtores se anteciparam e realizaram vendas quando o mercado estava iniciando o seu movimento de alta. Muitos negócios foram realizados entre os 1.000 - 1.500 R$/saca e muitas travas futuras para a próxima safra 25/26 e 26/27 nesse mesmo patamar.

Por outro lado, a confirmação da quebra da próxima safra 25/26 vai afetar muito produtor e cooperativa pois o produtor não vai ter o produto para entregar e a cooperativa não vai ter produto para honrar seus compromissos das vendas já assumidas.

Como mencionado, algumas das principais cooperativas brasileiras continuam “fora do mercado” evitando “abrir” novas posições, evitando comprar café do produtor cooperado, por falta de linha de crédito para cobrir eventual chamada de margem. Cada “5.000” pontos de oscilação em NY representa 66,16 US$/saca em “ajuste positivo ou negativo” na conta da cooperativa, da empresa que estiver realizando o hedge.

Considerando, por exemplo, uma grande cooperativa brasileira, com um movimento ao redor dos 5.000.000 sacas de café, e com uma conta média de vendas na bolsa de NY ao redor dos 220 centavos de dólar por libra-peso contra um mercado atual @ 320 centavos de dólar por libra-peso, então essa cooperativa está tendo uma chamada de margem ao redor dos 132,32 US$/saca ou 661.600.000 US$ (com o cambio agora @ 6,10 R$/US$ representa aproximadamente 4,035 bilhões de reais).

Se o mercado continuar subindo para os 400 / 450 centavos de dólar por libra-peso esse valor poderá atingir o 1 bilhão de US$ em “dinheiro / caixa” necessário para apenas “cobrir” a chamada de margem e apenas para essa “cooperativa X” (6 bilhões de reais!).

Imaginem agora se essa cooperativa quebrar, pedir recuperação judicial (como está virando moda no Brasil)...

Será que o produtor membro da “cooperativa X” tem consciência do risco envolvido nessa operação? O produtor tem recebido da sua cooperativa os balanços / demonstrativos semanais / mensais da posição financeira / ativos / passivos / compromissos assumidos pela cooperativa / posição do hedge / disponibilidade financeira / riscos envolvidos? O produtor - membro da cooperativa - tem consciência que, caso a cooperativa vier a quebrar, o produtor será co-responsabilizado com seu patrimônio?

O que a cooperativa vêm fazendo para mitigar esse “risco de cauda” para proteger o seu cooperado?

Da mesma forma, a cooperativa vêm realmente trabalhando em prol do produtor, do seu associado?

Quando a cooperativa vai começar a negociar com o produtor “garantindo” um piso mínimo para o seu cooperado deixando eventual “alta do mercado” em aberto? Oferecer linhas de financiamento para investimento em irrigação como uma “condição obrigatória” para seus sócios poderem negociar com a cooperativa?

Daqui para a frente o mundo tem visto mudanças climáticas significativas e fazendas sem irrigação terão grandes probabilidades em ter problemas nas próximas décadas.

A forma atual de comercialização entre cooperativas / tradings com o produtor deverão passar por uma grande reestruturação. Creio que a cooperativa / trading que sair na frente irá se beneficiar e muito!

Infelizmente não tenho visto o cuidado de muitas cooperativas procurando ensinar, “pegar pela mão” o produtor e ensiná-lo a utilizar as ferramentas de hedge para maximizar tanto a receita do cooperado quanto da cooperativa. Em mitigar riscos tanto para todos os envolvidos na cadeia!

Da mesma forma, muitas cooperativas - agora com os “problemas de caixa” - não tomaram as medidas de gestão de risco corretas (por não acreditarem no cenário altista do mercado) para mitigar o stress do “risco de cauda” (como explicado no comentário semanal anterior). Poderiam sim, quando o mercado ainda estava negociando ao redor dos 200 centavos de dólar por libra-peso (praticamente durante os meses janeiro-maio-2024) ter comprado uma opção de compra “call*” com strike @ 250 centavos de dólar por libra-peso para limitar o seu risco potencial “de quebrar” caso o mercado viesse a explodir (como de fato ocorreu).

Olhar agora pelo retrovisor e criticar é fácil, mas a Archer Consulting vêm nos últimos 5 anos – e desde março deste ano - sinalizando a possibilidade do mercado negociar acima dos 300 centavos de dólar por libra-peso e a necessidade da compra de uma opção de compra “call*” “fora” do mercado como uma proteção contra eventual alta nos preços em função da quebra da safra / risco climáticos envolvendo geadas e seca / aumento nos preços.

Para 2.025 o cenário segue muito positivo. O Brasil continua embarcando grande volume na safra atual 24/25 devendo exportar no mês de Dez-24 ao redor dos 4,50 milhões de sacas.

Como mencionado anteriormente, essa aceleração nas exportações ocorreu em função do risco da implementação das novas regras anti-desmatamento que seriam aplicadas pela Comunidade Europeia a partir do dia 01 de janeiro de 2025 (e agora prorrogadas para 01 jan 2026). Novos embarques deverão reduzir drasticamente durante os primeiros 4 meses do próximo ano 2.025 (até o início da colheita do café tipo robusta em abril/maio-25).

Considerando que a produção do Brasil em 2.024 foi de 58 milhões de sacas com um consumo interno em 21,50 milhões de sacas (mantendo o estoque de passagem estável em +15 milhões de sacas), então o Brasil poderá exportar 37 milhões de sacas durante julho-24/junho-25. Nos primeiros 6 meses do próximo ano (considerando que em dezembro-24 o Brasil irá exportar 4,50 milhões de sacas), então o Brasil já terá exportado 26,046 milhões de sacas deixando apenas +11 milhões de sacas para exportar durante os próximos 6 meses (janeiro-junho-25)!

Novamente - se os dados do USDA* estivessem corretos com novo superavit mundial entre “produção x consumo” em +8 milhões de sacas - por que os preços estão onde estão?

Creio que o cenário segue muito positivo, principalmente com o próximo vencimento das opções do contrato Março-25 - no dia 12 de fevereiro 2.025. A posição de opções de compra “call*” ainda em aberto nos “strikes” 350 e 400 centavos de dólar por libra-peso podem adicionar novo “combustível na fogueira” (respectivamente 5.140 e 5.600 lotes em aberto).

Como sempre, Proteja-se!

Produtor: aproveite essas altas e possível novo “rallie” nas próximas semanas para se proteger garantindo preço “mínimo” para sua produção para os próximos 1-2 anos (para a safra 25/26 e 26/27 comprando proteção contra o vencimento set-25 e/ou dez-25). Nesse momento de alta o prêmio das opções de venda “put*” estão bem “baratas” uma vez que o mercado segue acreditando na alta cobrando “caro” pelas opções de compra “call*”.

Esse é o nosso último “comentário semanal” de 2024 e estaremos de volta para mais uma jornada juntos a partir do dia 08 de fevereiro de 2.025.

Gostaría de desejar a todos nossos parceiros um “FELIZ NATAL e um 2.025 repleto de bençãos, saúde e realizações”.