Bitcoin recua com tensão EUA-China e puxa queda generalizada no mercado cripto

A Verizon (NYSE:VZ) superou as expectativas em seus resultados do quarto trimestre, registrando uma receita anual de serviços sem fio de US$ 76,7 bilhões e um notável acréscimo líquido de 430.000 clientes em telefonia pós-paga (doméstico e comercial). Além disso, a empresa fechou o ano com um acréscimo de mais de US$ 4 bilhões de Fluxo de Caixa Livre, uma boa notícia para os acionistas da empresa que já recebem dividendos, consolidando sua posição como uma opção atrativa para investidores em busca de retornos consistentes e sustentáveis no setor de Telecomunicações.

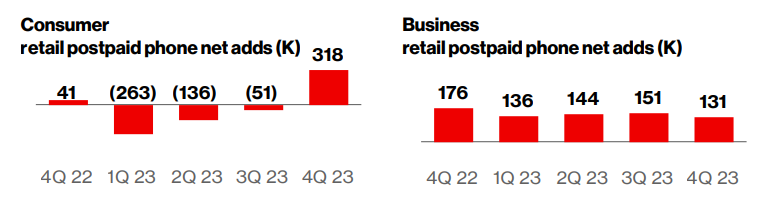

O crescimento líquido no número de clientes com contratos pós-pagos, adquiridos através de canais de varejo, apresentou uma performance robusta no quarto trimestre de 2023, revertendo uma tendência de declínio durante a maior parte do ano. Essa expansão sugere uma maior demanda por serviços pós-pagos no setor de varejo, indicando possíveis estratégias bem-sucedidas de aquisição de clientes ou uma resposta positiva às ofertas e benefícios proporcionados pela empresa nesse período. O segmento empresarial seguiu uma tendência contínua de expansão, como indicam os gráficos a seguir:

(Crescimento no segmento pós-pago na modalidade doméstica e empresarial - Fonte: Verizon)

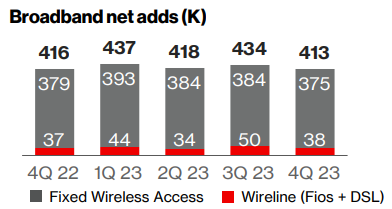

Durante o ano de 2023, o aumento líquido no número de assinantes de serviços de banda larga permaneceu estável, apresentando um crescimento um pouco mais moderado no último trimestre. Essa estabilidade sugere uma manutenção consistente da base de assinantes ao longo do ano, embora o leve abrandamento no último trimestre possa indicar uma possível desaceleração temporária ou variações sazonais no ritmo de crescimento.

(Estabilidade no setor de banda larga- Fonte: Verizon)

Ao superar, pelo terceiro trimestre consecutivo, as estimativas dos analistas, que projetavam um EPS de $1,07, a Verizon apresentou um modesto aumento ao atingir um EPS de $1,08. A própria Verizon projeta um lucro por ação ajustado entre $4,50 e $4,70 para o próximo ano. Analistas possivelmente precificaram um ganho mais conservador, considerando um WACC mais elevado e, consequentemente, um custo de capital em ascensão. Dado o nível de alavancagem da empresa, esse cenário poderia levantar preocupações. Além disso, as projeções pessimistas quanto à diminuição dos lucros, em virtude de medidas contracionistas, também podem ter influenciado as expectativas do mercado.

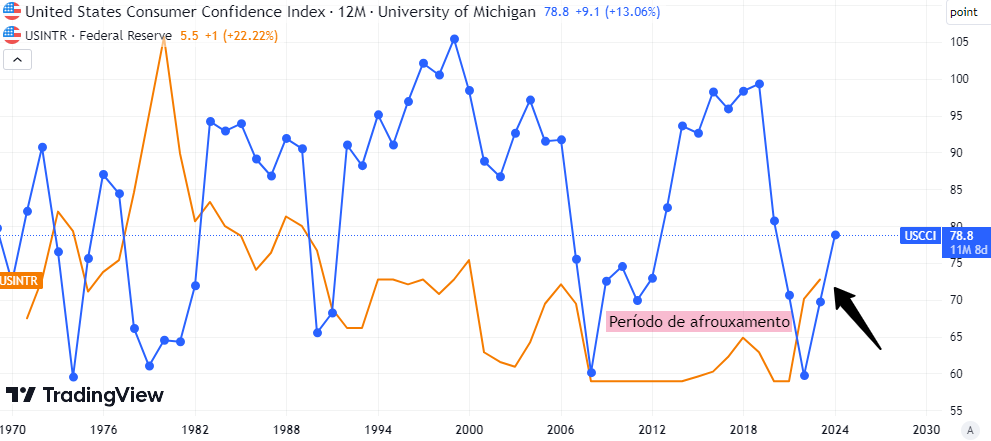

A questão era a seguinte: o Federal Reserve precisa ajustar sua política monetária para arrefecer o ímpeto inflacionário historicamente alto. Perpetradas as políticas monetárias, agora a autoridade monetária precisaria garantir que os canais de transmissão seriam funcionais, ou não. Acontece que toda a dissonância entre a política fiscal e monetária, culminando no afrouxamento ulterior desmedido, utilizando desmedidamente o ELB e QE, levanta questões cruciais sobre a sustentabilidade e os potenciais efeitos adversos dessas medidas. Os “lags” na política monetária só foram causados pelo excesso de liquidez represada durante os longos anos de afrouxamento. A dissonância fica evidente.

(Após o período de afrouxamento, a Confiança do Consumidor acompanhou as condições de aperto monetário Fonte: Autor)

Porém, como estamos vendo, a economia americana vêm se mostrando resiliente, com uma contínua expansão da atividade. Dessa forma, surge a pergunta do “milhão”: toda essa atividade é inflacionária? Na prática nós vimos alguns efeitos contracionistas no mercado de trabalho no final do ano passado, os juros futuros estavam precificando tanto essa possível consecução das políticas monetárias contracionistas como as falas ‘dovish’ dos membros do FOMC. A tese do ‘no landing’ ganhou força, principalmente nessa semana.

Se a política monetária não mostra sinais de consecução, e a economia ainda demonstra resiliência frente ao ímpeto contracionista visando diminuir a demanda agregada, as expectativas do mercado para os juros futuros são de que eles continuarão altos por mais tempo, uma vez que eles materializam o famoso “term structure of interest rates”, pois eles refletem as expectativas dos agentes econômicos para com os desenvolvimentos econômicos futuros. Esse sentimento é manifestado fenomenicamente através do mercado de títulos públicos, nos leilões primários e no mercado secundário, até a política monetária, através dos seus canais de transmissão, ter demonstrado êxito na sua missão de controlar a inflação e, consequentemente, a demanda agregada.

Diante desse cenário, surgem considerações sobre a potencial emergência de pressões inflacionárias provenientes do mercado de trabalho. A rigidez dos salários, conforme destacado por diversos economistas, confere uma complexidade adicional à equação das pressões inflacionárias e à desejada manutenção dos empregos.

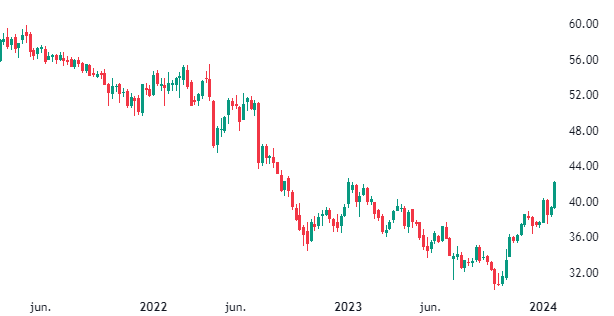

Assim, mesmo com uma receita inferior à de 2022 (-0,3% a/a), é notável que essa queda não ocorreu sem razão aparente. A resiliência surpreendente da atividade econômica nos Estados Unidos foi um fator de difícil antecipação, considerando as variáveis complexas, como as políticas monetárias acomodativas, o panorama macroeconômico, as condições na cadeia global de suprimentos e a volatilidade nos preços do petróleo. Nesse contexto, a ação estava, em minha visão, sendo precificada de maneira pessimista. Apesar de um cenário desafiador, subestimaram a notável resistência econômica demonstrada pelo consumidor americano.

(Um chegamos ao fundo no final de 2023? - Fonte: Autor)

Contextualizando o gráfico da ação, vale destacar que além das considerações intrínsecas à Verizon, a empresa enfrentava desafios adicionais relacionados a processos ambientais nos Estados Unidos. Adicionalmente, as projeções para o ano de 2023 sugeriam resultados consideravelmente piores do que os alcançados em 2022. No entanto, os dados observados indicam uma realidade divergente. Embora os resultados tenham sido inferiores em comparação com o ano anterior, a discrepância não foi tão acentuada quanto o previsto, apontando para uma resiliência inesperada da empresa em face das adversidades previstas. Esse contraste entre as projeções e os resultados reais destaca a complexidade e a imprevisibilidade dos fatores que influenciam o desempenho das empresas no mercado atual.

Falando em preço, a Verizon, como quase todos os ativos de risco (exclui-se aqui as techs, que são um caso à parte) sofreu durante a última fase deste fim de ciclo econômico que estamos vivendo. Ativos de risco naturalmente sofrem em um ambiente de condições contracionistas, uma vez que uma vez que estes estão mais suscetíveis às flutuações do ambiente econômico, já que os custos de financiamento estão altíssimos e a demanda agregada se enfraquece frente ao aperto.

Vale ressaltar que os ciclos econômicos são naturalmente formados pelas fases de acumulação e desfrute dos bens. A função das políticas monetárias deveria ser a de "suavizar" os efeitos colaterais dessas flutuações, por meio de uma orientação adequada e praxeologicamente balizada. Determinar precisamente onde começam ou terminam os ciclos não é uma imposição direta dos bancos centrais, mas sim o controle dos efeitos colaterais inerentes a um sistema financeiro fiduciário (infelizmente) e distorcido.

Voltando para a análise intrínseca da empresa, o nível de endividamento da Verizon (VZ), medido pela relação dívida líquida sobre patrimônio (158,4%), é considerado elevado, no entanto, observa-se uma tendência positiva na redução do endividamento ao longo dos últimos 5 anos, passando de 206,6% para 160,6%. Essa redução indica os esforços da empresa em fortalecer sua posição financeira.

Em termos de cobertura da dívida, a Verizon apresenta uma sólida proteção, com um fluxo de caixa operacional cobrindo bem a dívida (24,9%). Além disso, os pagamentos de juros da Verizon encontram-se bem cobertos pelo lucro antes de juros e impostos (EBIT), com uma cobertura de 5,2 vezes, indicando uma capacidade confortável de lidar com suas obrigações financeiras.

Agora, ao abordar a avaliação (valuation), podemos explorar diversas possibilidades para a Verizon, levando em consideração suposições sobre a manutenção constante de um determinado montante de fluxo de caixa livre destinado à remuneração dos acionistas. Este cenário permite delinear diferentes perspectivas de valorização, considerando a previsibilidade e consistência do fluxo de caixa livre como indicador crítico para aferir o potencial retorno aos investidores.

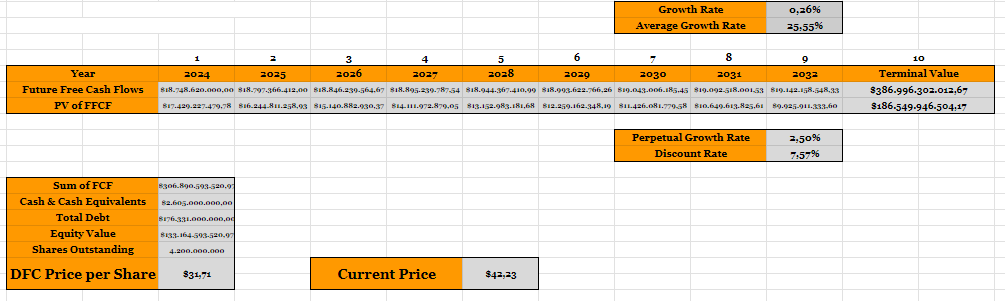

Considerando a taxa de crescimento (g) de 0,26%, que representa uma média das projeções de crescimento dos analistas para os próximos cinco anos, delineamos a seguinte situação. Para a Taxa de Desconto utilizamos: 4,12% (RFR) + 0,76 (Beta) x 4,57% (ERP):

(Utilizando a variável de crescimento de 0,26% - Fonte: Autor)

O método de avaliação do Fluxo de Caixa Descontado, considerando um crescimento de 0,26% nos dá um preço-alvo de U$31,71.

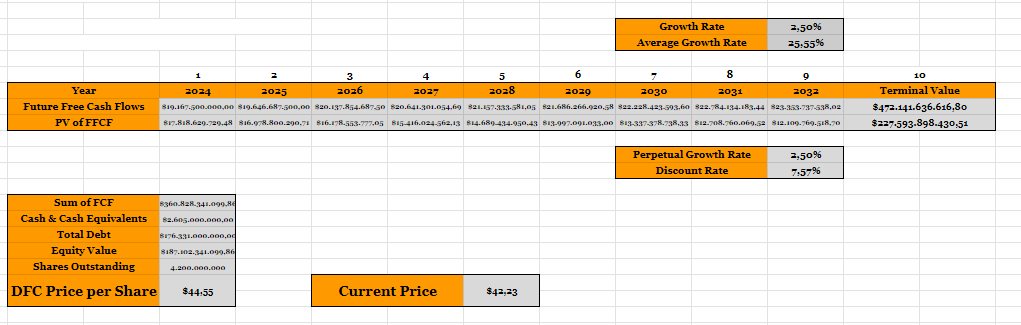

Agora, ao considerarmos uma taxa de crescimento (g) de 2%, que acredito ser bastante provável nos próximos cinco anos, mesmo com a presença de outros grandes players como a AT&T (NYSE:T), Vodafone (LON:VOD), entre outros, podemos explorar diferentes cenários de avaliação:

(Utilizando a variável de crescimento de 2,5% - Fonte: Autor)

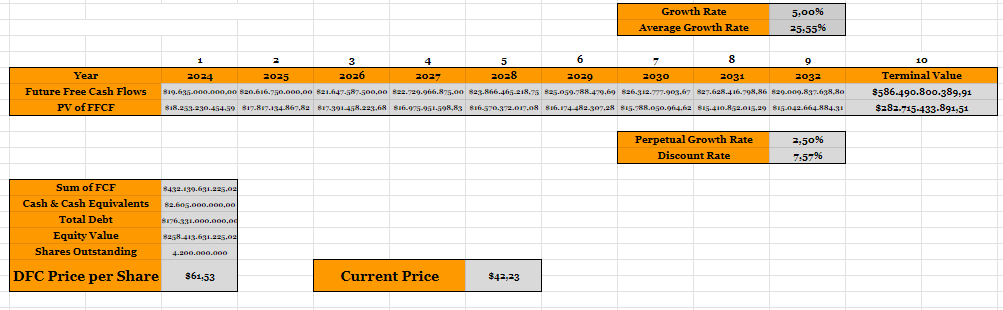

Vê-se que o preço-alvo saltou para U$44,55. Agora, se você está mais bullish ainda e acha que a Verizon vai crescer 5% nos próximos anos, temos estes resultados:

(Utilizando a variável de crescimento de 5% - Fonte: Autor)

Na minha análise, o mercado parece estar precificando um crescimento de 2,5% para a Verizon após a divulgação dos resultados trimestrais. Essa percepção é respaldada por outros indicadores que sugerem que, neste momento, a empresa está próxima do seu "valor justo".

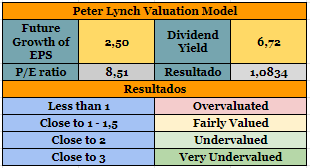

(Resultados entre 1 e 1,5 indicam que a ação está sendo precificada próxima ao seu ‘valor justo’ - Fonte: Autor)

(O modelo de Desconto de Dividendos, utilizando uma taxa de crescimento de dividendos um pouco menor do que a média - Fonte: Autor)

Disclaimer: Esta análise tem caráter informativo e educacional, não constituindo uma recomendação de compra ou venda de ativos financeiros. As métricas de valuation utilizadas baseiam-se em cenários hipotéticos, os quais podem não se concretizar devido à natureza dinâmica do mercado. Recomendamos que os investidores realizem suas próprias pesquisas e consultem profissionais financeiros antes de tomar decisões de investimento.