Fique por dentro das principais notícias do mercado desta terça-feira

Introdução e contexto de mercado

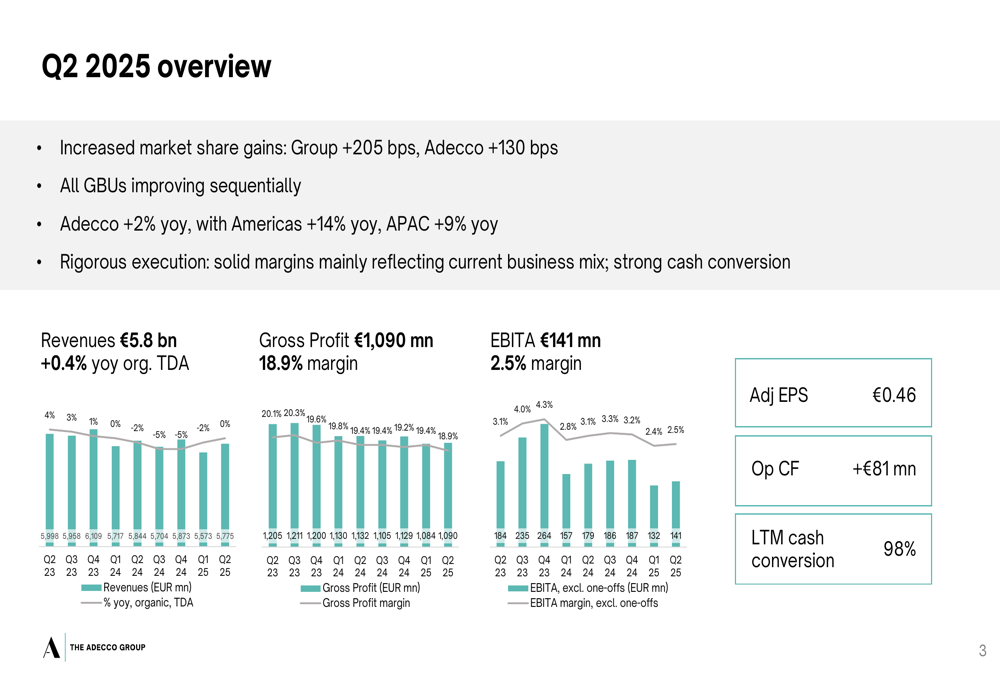

O Grupo Adecco (SWX:ADEN) reportou um crescimento modesto de receita em sua apresentação de resultados financeiros do 2º tri de 2025 em 5 de agosto, destacando ganhos significativos de participação de mercado em todas as suas unidades de negócios. O provedor de soluções de RH e recrutamento alcançou receitas de €5,8 bilhões, representando um aumento orgânico de 0,4% em relação ao ano anterior, superando concorrentes em 205 pontos base.

O CEO Denis Machuel e o CFO Coram Williams enfatizaram a capacidade da empresa de capturar participação de mercado em meio a condições regionais variadas, com desempenho particularmente forte nas regiões das Américas e Ásia-Pacífico, compensando os desafios na Europa e na unidade de negócios Akkodis.

Destaques do desempenho trimestral

O Grupo Adecco entregou resultados financeiros sólidos no 2º tri de 2025, mantendo a lucratividade estável apesar de um mix de negócios desafiador. A empresa reportou lucro bruto de €1.090 milhões com margem de 18,9%, enquanto o EBITA atingiu €141 milhões, representando uma margem de 2,5%. O lucro por ação ajustado foi de €0,46, com fluxo de caixa operacional de €81 milhões e conversão de caixa dos últimos doze meses em robustos 98%.

Como mostrado na seguinte visão geral das principais métricas financeiras:

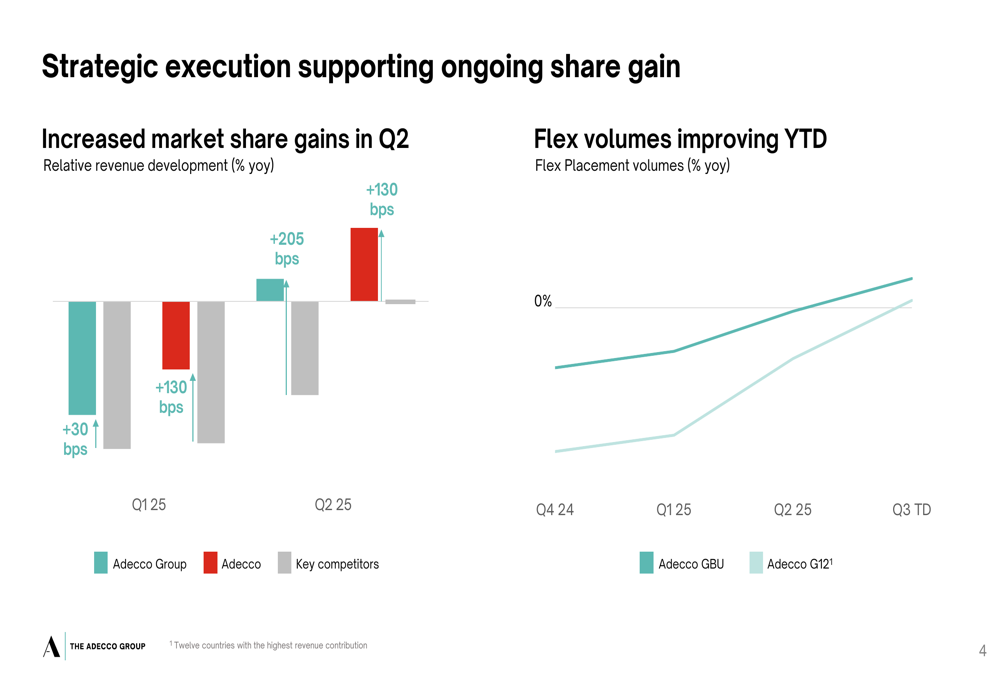

Os ganhos de participação de mercado da empresa foram particularmente notáveis, com o Grupo superando concorrentes em 205 pontos base e a unidade de negócios Adecco especificamente ganhando 130 pontos base. Este desempenho contrasta fortemente com o crescimento negativo reportado por concorrentes-chave, como ilustrado no slide de execução estratégica:

Análise de desempenho regional

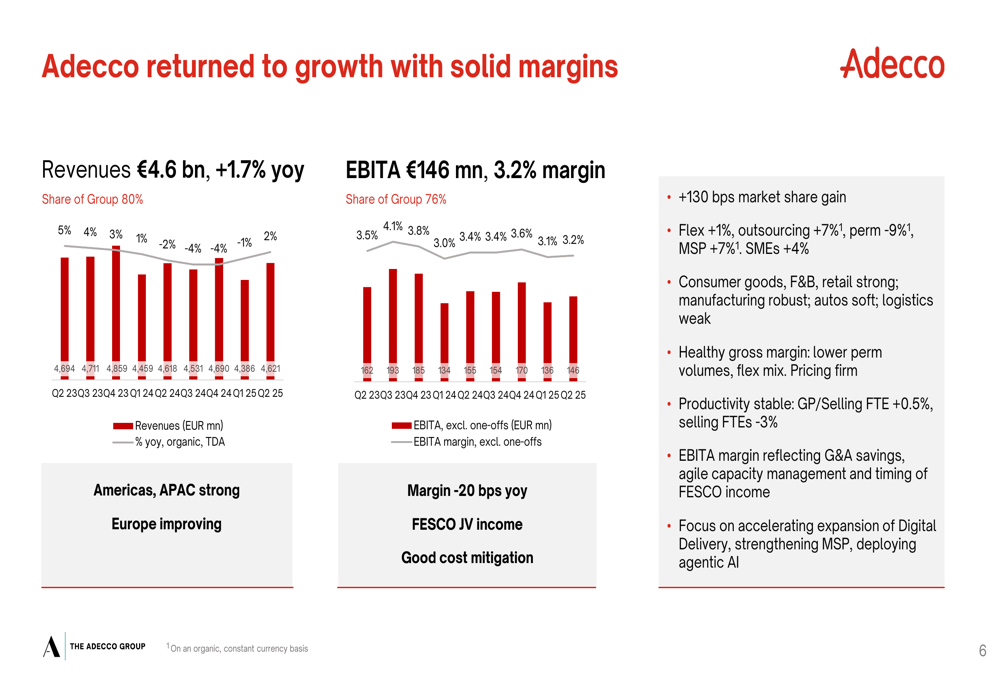

A unidade de negócios Adecco, que representa 80% da receita do Grupo, voltou a crescer com um aumento de 1,7% ano a ano para €4,6 bilhões. Esta unidade entregou um EBITA de €146 milhões com margem de 3,2%, representando 76% do EBITA do Grupo. O recrutamento flexível cresceu 1%, enquanto a terceirização aumentou 7%, compensando uma queda de 9% em contratações permanentes.

O gráfico a seguir ilustra o retorno da Adecco ao crescimento e margens sólidas:

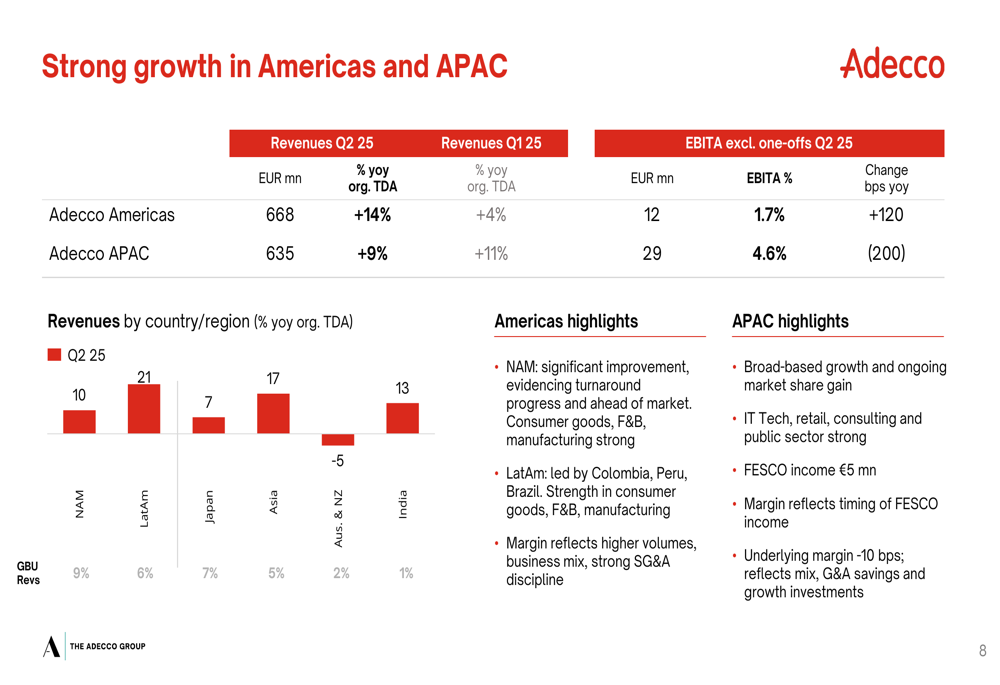

O desempenho regional variou significativamente, com as regiões das Américas e Ásia-Pacífico impulsionando o crescimento, enquanto a Europa mostrou melhoria sequencial. A Adecco Américas entregou um impressionante crescimento orgânico de 14% ano a ano para €668 milhões, enquanto a Adecco APAC cresceu 9% para €635 milhões. Dentro dessas regiões, a América Latina se destacou com crescimento de 21%, seguida pela Ásia com 17%, Índia com 13% e Japão com 7%.

A divisão regional do forte crescimento nas Américas e APAC é mostrada aqui:

As operações europeias mostraram sinais de melhoria, mas permaneceram mistas. A Adecco França reportou receitas de €1.127 milhões, queda de 4% ano a ano, enquanto a Adecco EMEA excluindo França permaneceu estável em €2.191 milhões. A empresa destacou desempenho robusto nos setores de alimentos e bebidas, varejo e construção em toda a Europa.

Iniciativas estratégicas e desempenho das unidades de negócios

A Adecco destacou várias conquistas estratégicas de clientes que aproveitam a expertise digital do Grupo, escala e amplitude de soluções. Estas incluíram uma montadora global usando recrutamento baseado em IA para fabricação de baterias de veículos elétricos, uma empresa global de consultoria selecionando a Adecco como fornecedor preferencial para recrutamento permanente, e um líder de defesa francês se associando à Akkodis para transformação estratégica.

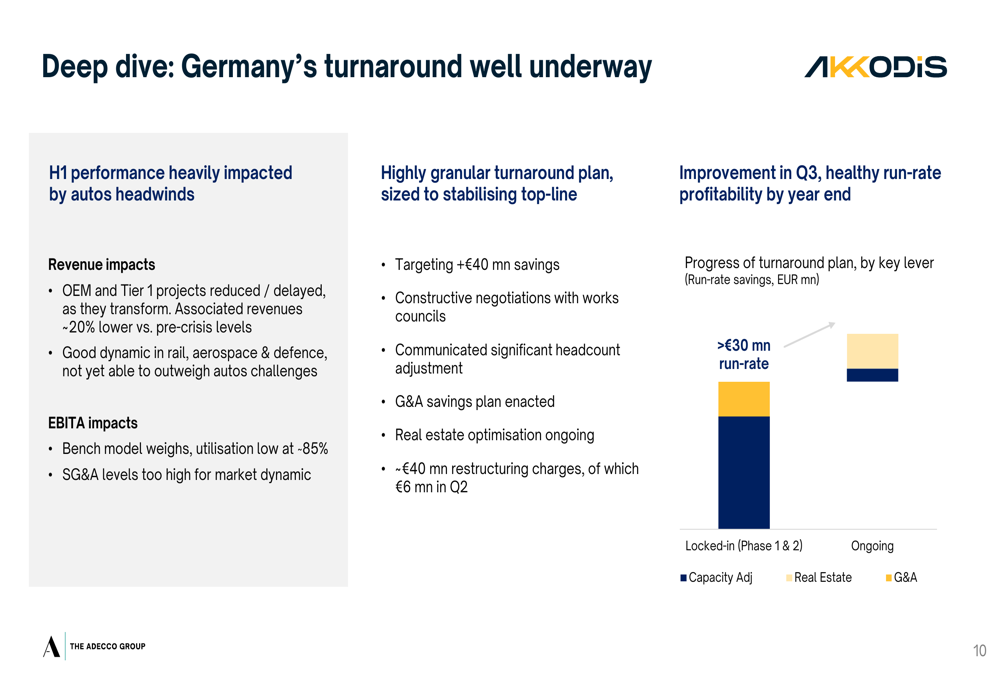

A unidade de negócios Akkodis, focada em consultoria tecnológica, enfrentou desafios com receitas caindo 6% ano a ano para €835 milhões e EBITA caindo para €13 milhões (margem de 1,6%). O desempenho da Alemanha foi particularmente fraco, com queda de 14% devido a dificuldades no setor automotivo afetando projetos de montadoras e fornecedores de primeiro nível.

A administração detalhou um plano abrangente de recuperação para a Akkodis Alemanha:

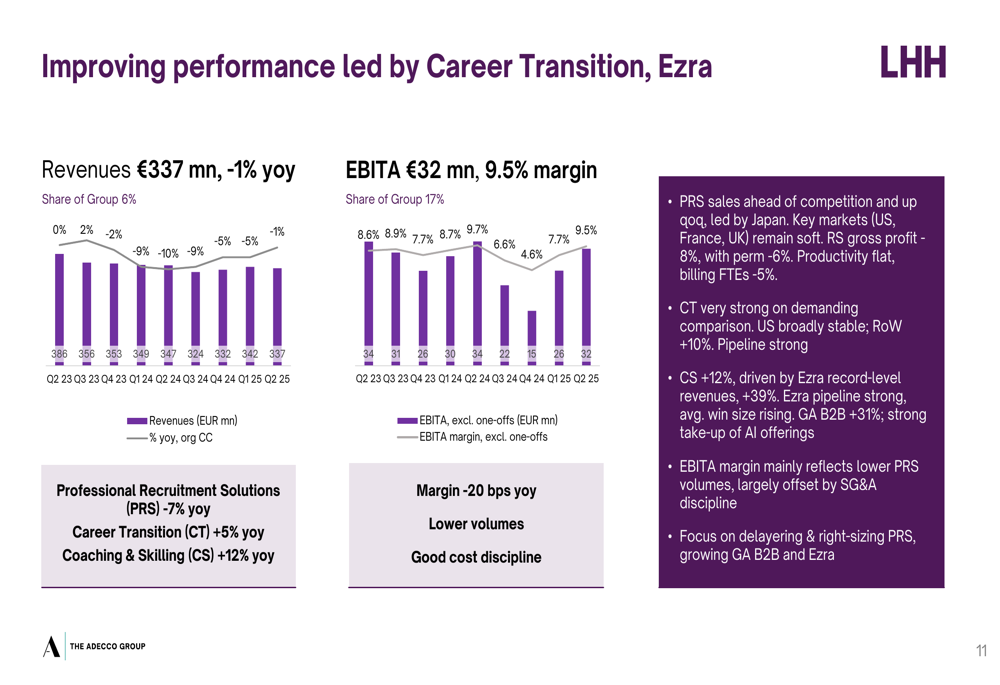

Enquanto isso, a unidade de negócios LHH mostrou desempenho em melhoria liderado pelos serviços de Transição de Carreira e coaching Ezra. As receitas da LHH foram de €337 milhões, queda de 1% ano a ano, mas o EBITA permaneceu forte em €32 milhões com margem de 9,5%. Os Serviços de Carreira cresceram 12%, impulsionados pelas receitas recordes da Ezra aumentando 39%.

Estrutura financeira e perspectivas

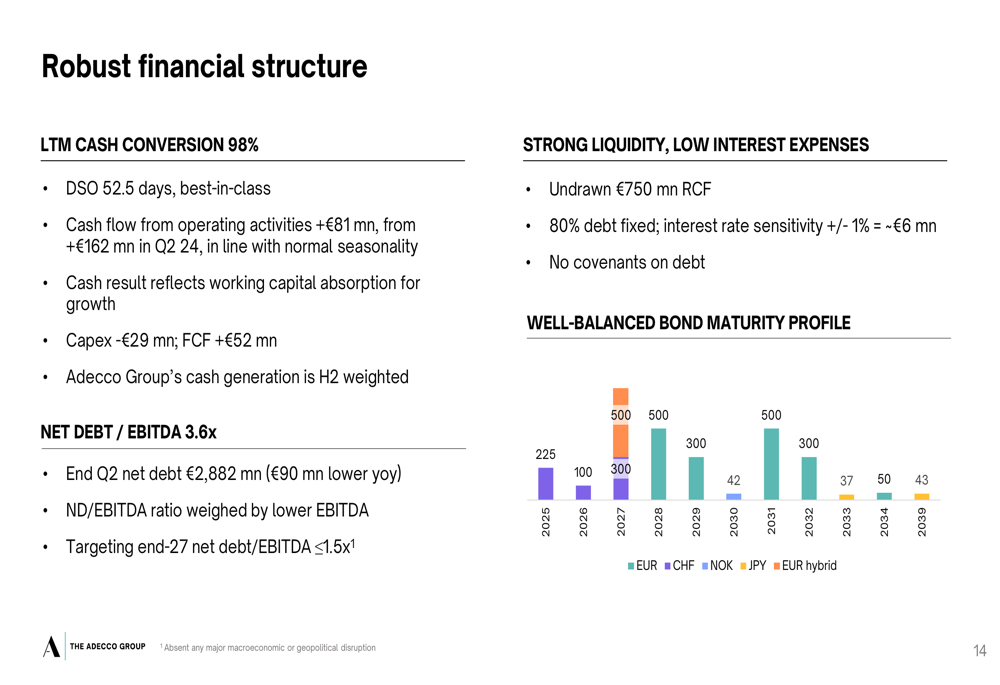

A Adecco manteve uma estrutura financeira robusta com forte liquidez, incluindo uma linha de crédito rotativo não utilizada de €750 milhões. A relação dívida líquida/EBITDA da empresa ficou em 3,6x, apoiada por um perfil de vencimento de títulos bem equilibrado.

Os detalhes da estrutura financeira são ilustrados aqui:

Olhando para o futuro, a administração indicou que os volumes melhoraram ao longo do 2º tri e espera que a margem bruta aumente sequencialmente no 3º tri, em linha com a sazonalidade. A empresa permanece focada em gerenciar a capacidade com agilidade para equilibrar ganhos de participação de mercado e produtividade, com expectativa de melhoria na lucratividade a partir dos níveis do primeiro semestre à medida que avança pelo segundo semestre de 2025.

A Adecco também anunciou seu próximo Capital Markets Day, agendado para 26 de novembro de 2025, em Londres, onde provavelmente fornecerá mais detalhes sobre sua direção estratégica e metas financeiras.

Os principais pontos da apresentação incluem aumento nos ganhos de participação de mercado com margens sólidas em todas as unidades de negócios, forte crescimento na Adecco EUA, progresso na recuperação da Akkodis Alemanha e foco contínuo no gerenciamento ágil de capacidade e disciplina de custos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: