DE NOVO: já são TRÊS ações escolhidas por nossa IA que subiram +45% SÓ ESTE MÊS

Introdução e contexto de mercado

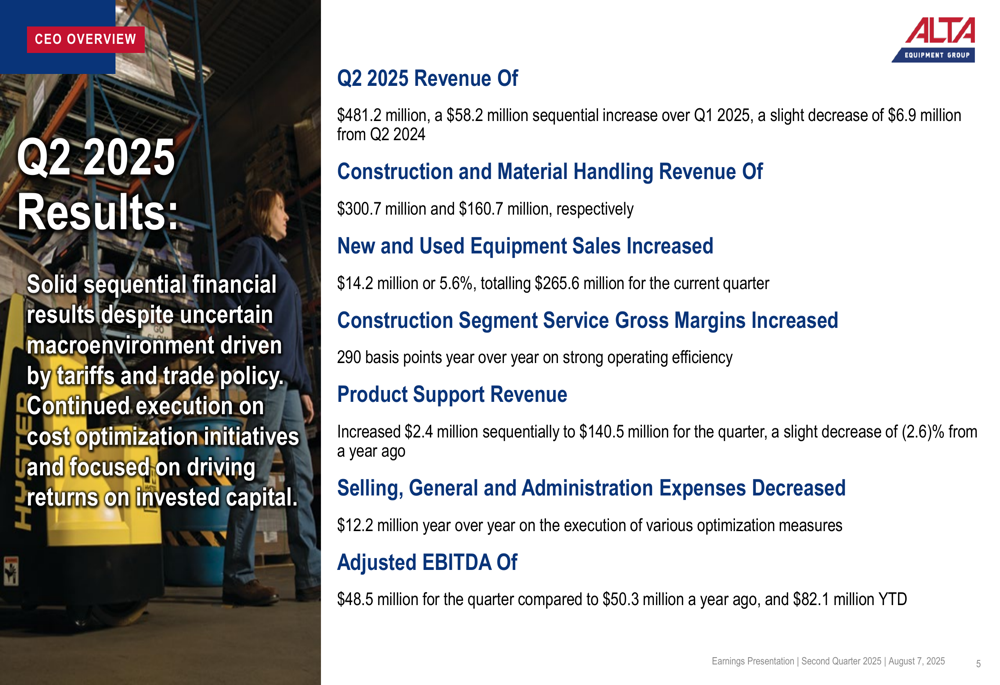

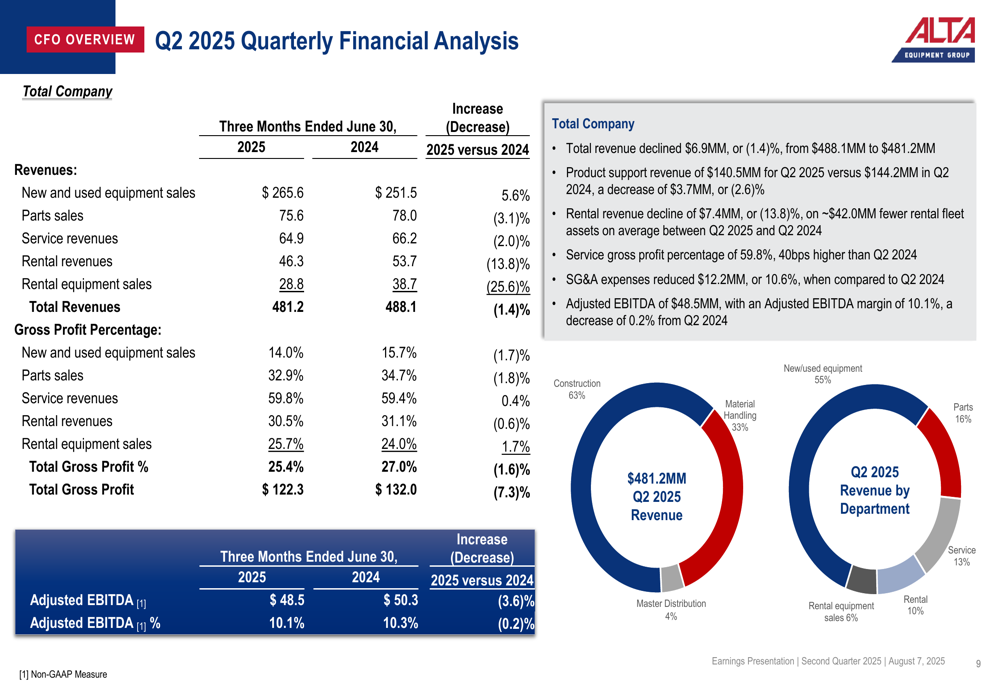

A Alta Equipment Group Inc (Nova York:ALTG) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 07.08.2025, revelando melhora sequencial na receita em meio a esforços contínuos de reposicionamento estratégico. A empresa reportou receita de US$ 481,2 milhões no 2º tri, representando um aumento de US$ 58,2 milhões em relação ao 1º tri de 2025, embora ligeiramente abaixo dos US$ 488,1 milhões reportados no 2º tri de 2024.

O revendedor de equipamentos continua operando em um ambiente favorável de gastos com infraestrutura, com o financiamento federal de infraestrutura atingindo sua fase intermediária e a previsão de gastos significativos para 2025-2026. Isso posiciona bem a Alta em seus mercados-chave nas regiões Nordeste, Meio-Oeste e Flórida dos EUA.

As ações fecharam a US$ 7,17 no dia da divulgação dos resultados, com queda de 2,32% na sessão, mas mostrando recuperação substancial em relação aos níveis do 1º tri de 2025, quando eram negociadas abaixo de US$ 5.

Destaques do desempenho trimestral

O desempenho da Alta no 2º tri de 2025 mostrou resultados mistos em métricas financeiras-chave. Embora a receita tenha diminuído ligeiramente na comparação anual, a empresa demonstrou melhora sequencial e fez progressos nas iniciativas de eficiência operacional.

Como mostrado no seguinte resumo dos resultados do 2º tri de 2025:

As vendas de equipamentos novos e usados aumentaram US$ 14,2 milhões ou 5,6% na comparação anual, chegando a US$ 265,6 milhões, compensando quedas em outras categorias de receita. As margens brutas de serviço do segmento de construção melhoraram significativamente, aumentando 290 pontos base em comparação ao ano anterior, refletindo maior eficiência operacional.

As despesas de vendas, gerais e administrativas diminuíram US$ 12,2 milhões na comparação anual, demonstrando o compromisso da empresa com a otimização de custos. Apesar dessas melhorias, o EBITDA ajustado foi de US$ 48,5 milhões no trimestre, ligeiramente abaixo dos US$ 50,3 milhões reportados no 2º tri de 2024.

O desempenho financeiro total da empresa entre os segmentos mostra a distribuição das fontes de receita e métricas de lucratividade:

Análise por segmento

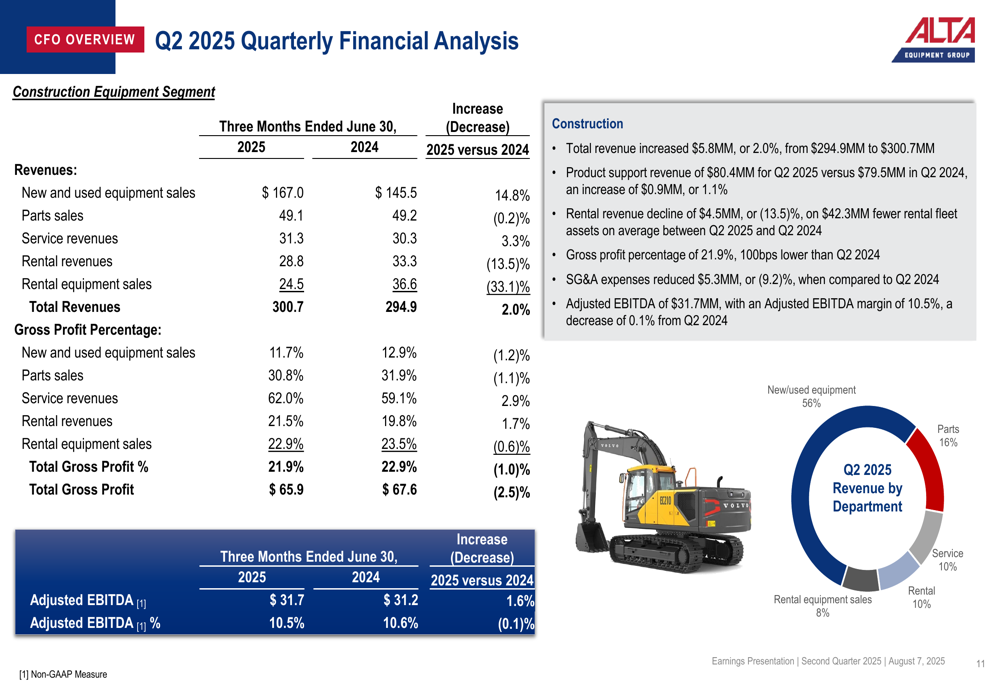

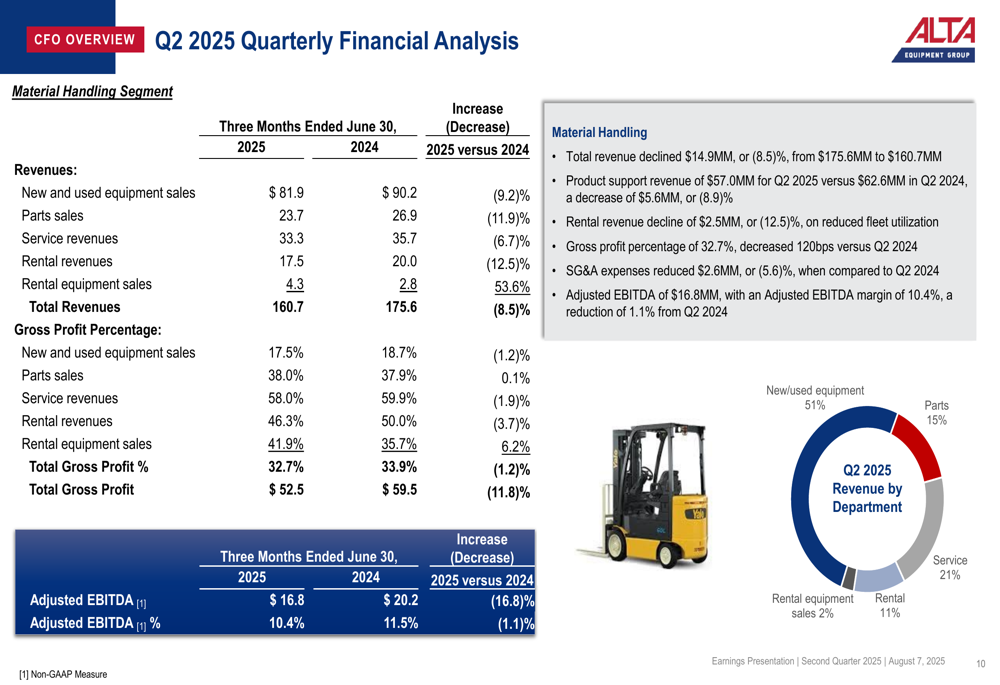

O desempenho da Alta variou significativamente entre seus segmentos de negócios, com equipamentos de construção mostrando resiliência enquanto o segmento de movimentação de materiais enfrentou desafios mais substanciais.

O segmento de equipamentos de construção reportou receita de US$ 300,7 milhões, um aumento de 2,0% em relação ao 2º tri de 2024, impulsionado por um salto de 14,8% nas vendas de equipamentos novos e usados. Esse crescimento foi parcialmente compensado por uma queda de 13,5% nas receitas de aluguel e uma redução de 33,1% nas vendas de equipamentos de aluguel, refletindo a mudança estratégica da empresa em sua abordagem de frota de aluguel.

Em contraste, o segmento de movimentação de materiais experimentou uma queda de 8,5% na receita para US$ 160,7 milhões, com reduções na maioria das categorias de receita. As vendas de equipamentos novos e usados caíram 9,2%, enquanto as vendas de peças e receitas de serviços diminuíram 11,9% e 6,7%, respectivamente. O EBITDA ajustado deste segmento diminuiu 16,8% para US$ 16,8 milhões.

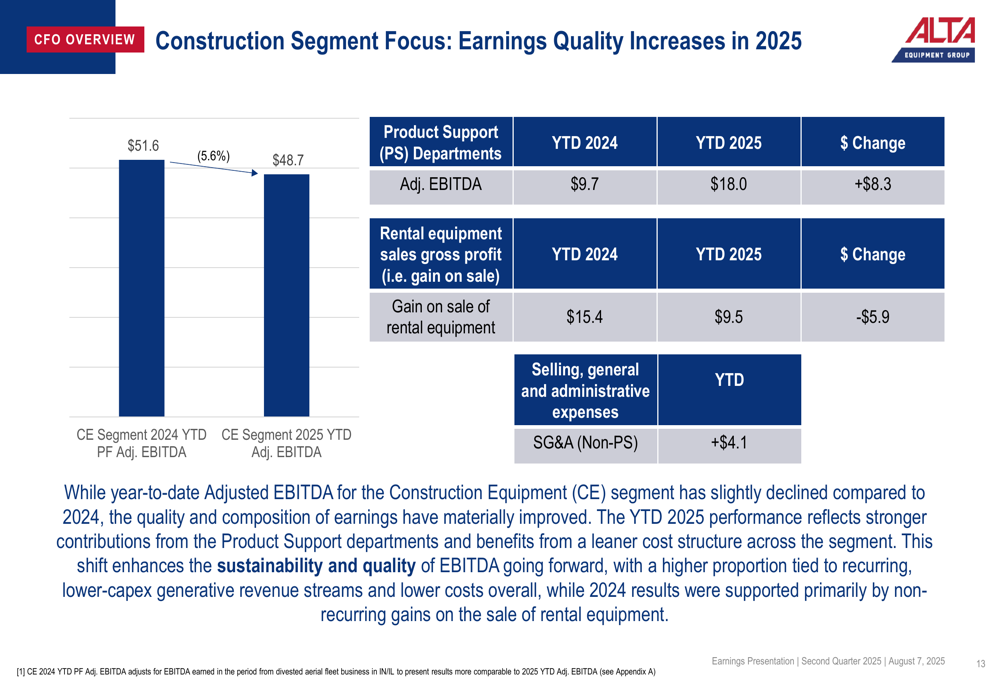

Um ponto positivo notável no desempenho da Alta é a melhoria na qualidade dos ganhos dentro do segmento de construção, como destacado no slide a seguir:

O EBITDA ajustado dos departamentos de suporte a produtos aumentou US$ 8,3 milhões no acumulado do ano em comparação com 2024, enquanto o ganho na venda de equipamentos de aluguel diminuiu US$ 5,9 milhões. Essa mudança para fontes de ganhos mais sustentáveis reflete o foco estratégico da Alta na construção de fluxos de receita recorrentes por meio de peças e serviços.

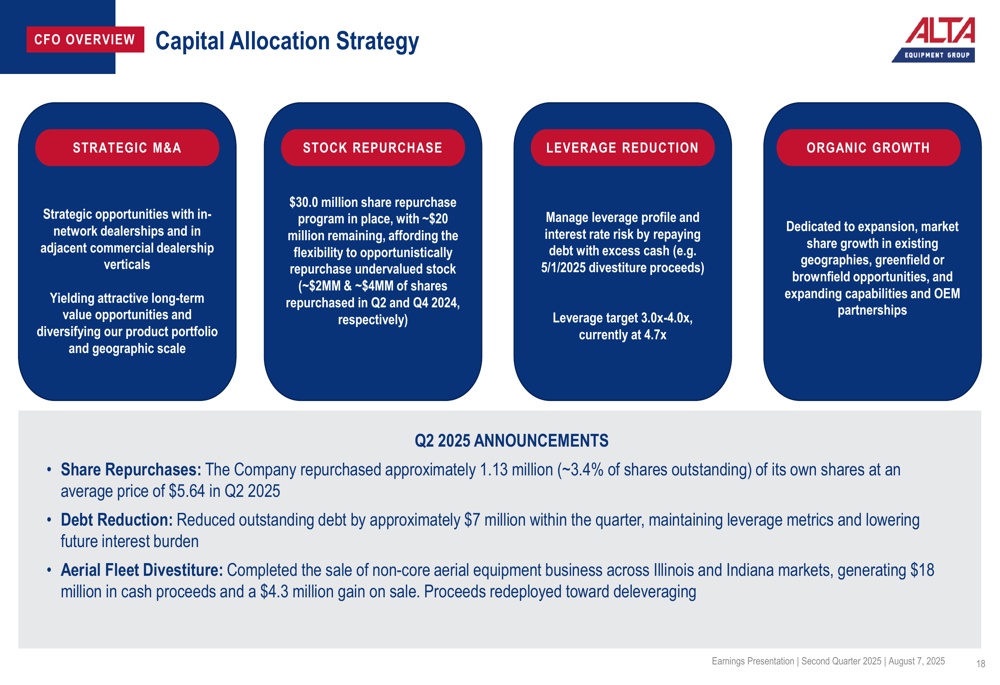

Iniciativas estratégicas e alocação de capital

A Alta continua executando suas iniciativas estratégicas, concentrando-se na otimização do portfólio, redução da dívida e retornos aos acionistas. A estratégia de alocação de capital da empresa prioriza M&A estratégico, recompra de ações, redução de alavancagem e crescimento orgânico.

No 2º tri de 2025, a Alta recomprou aproximadamente 1,13 milhão de ações e reduziu a dívida pendente em aproximadamente US$ 7 milhões. A empresa também concluiu a venda de seu negócio não essencial de equipamentos aéreos nos mercados de Illinois e Indiana, gerando US$ 18 milhões em receitas em dinheiro e um ganho de US$ 4,3 milhões na venda.

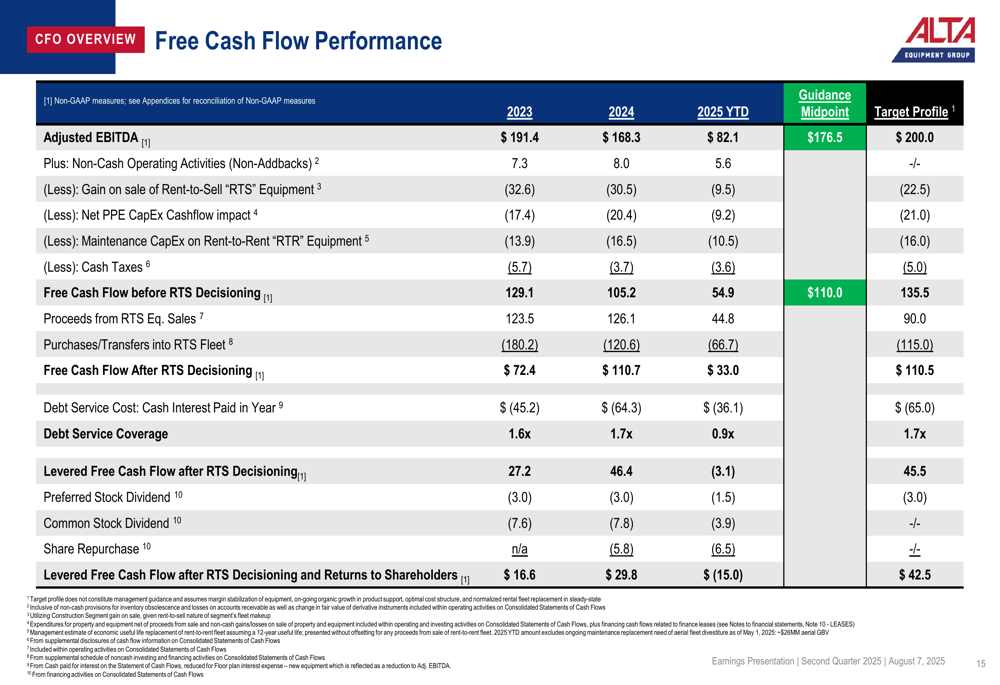

O desempenho do fluxo de caixa livre da empresa mostra um perfil alvo que visa melhorar a partir dos níveis atuais:

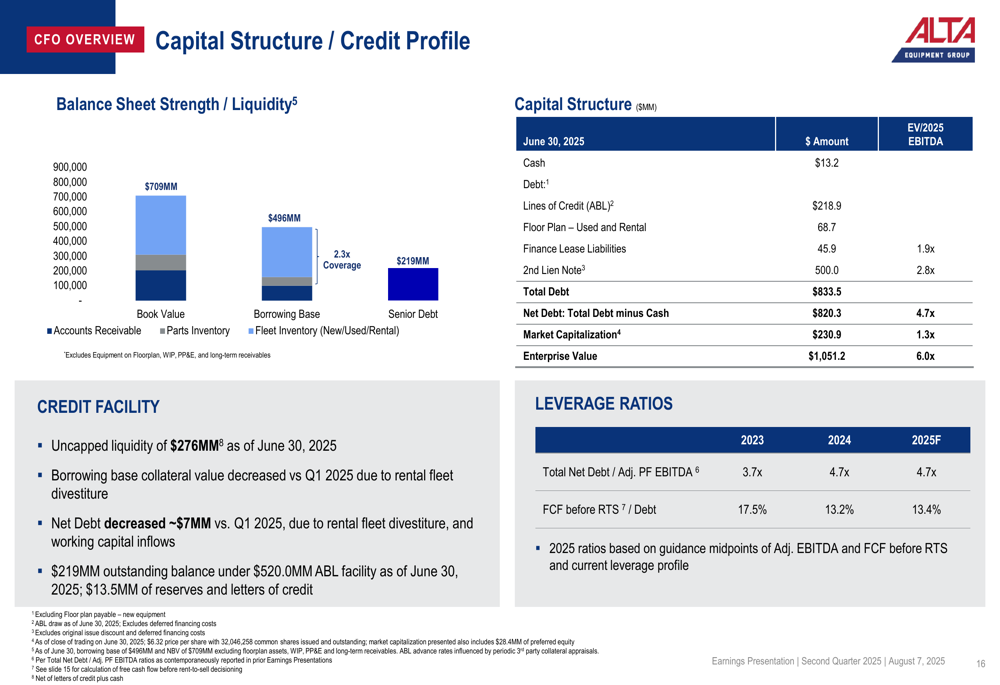

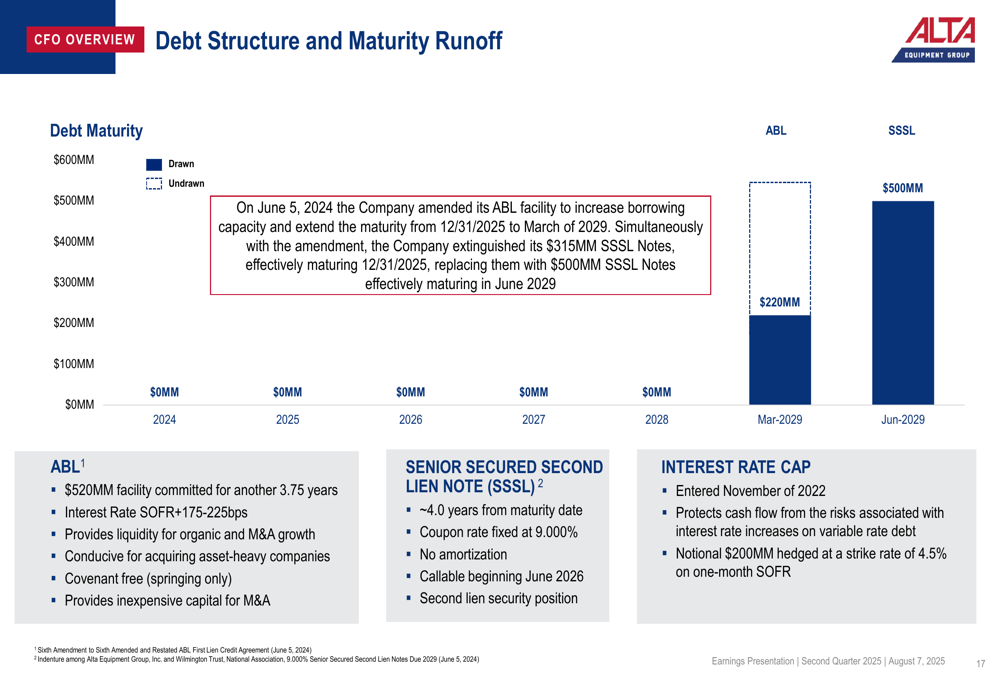

A estrutura de capital e o perfil de crédito da Alta revelam uma posição significativa de dívida, com dívida total de US$ 833,5 milhões em 30.06.2025. A relação entre dívida líquida e EBITDA ajustado da empresa permanece em 4,7x, inalterada desde 2024, mas acima dos 3,7x de 2023.

A estrutura da dívida e o cronograma de vencimentos da empresa fornecem uma visão clara de suas obrigações financeiras, com os principais vencimentos previstos apenas para 2029:

Perspectivas e orientações

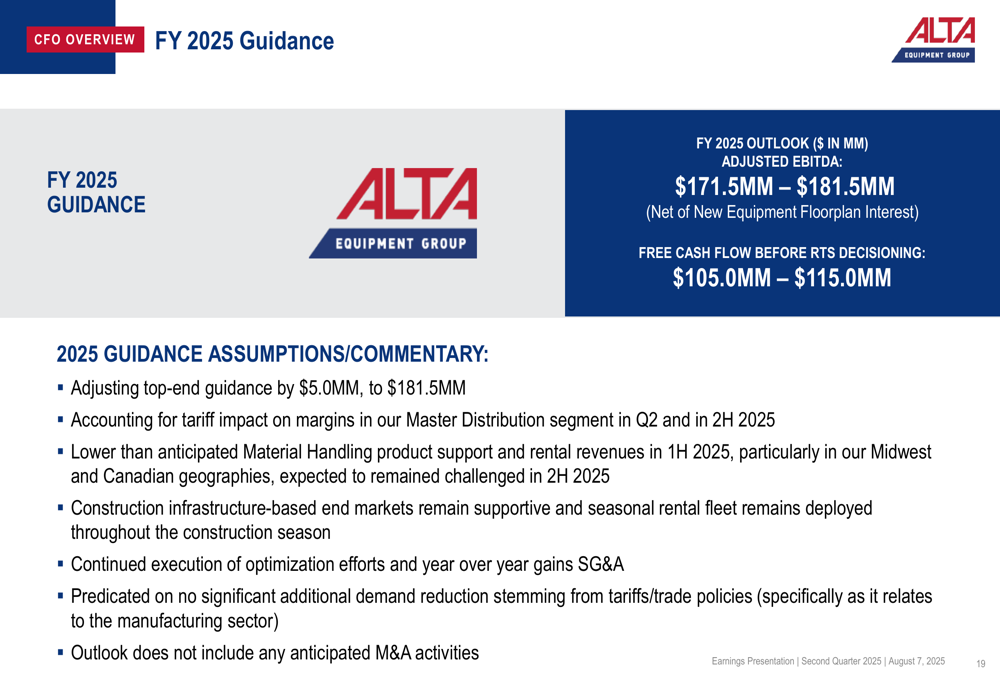

A Alta Equipment Group ajustou suas orientações para o ano completo de 2025, reduzindo o limite superior de sua faixa de EBITDA ajustado em US$ 5 milhões para US$ 181,5 milhões. A empresa agora espera um EBITDA ajustado entre US$ 171,5 milhões e US$ 181,5 milhões, e um fluxo de caixa livre antes da decisão RTS de US$ 105,0 milhões a US$ 115,0 milhões.

Este ajuste nas orientações reflete vários fatores, incluindo impactos tarifários nas margens do segmento de distribuição principal, receitas de suporte a produtos e aluguel de movimentação de materiais abaixo do previsto, e execução contínua dos esforços de otimização. As perspectivas não incluem quaisquer atividades de M&A antecipadas e assumem que não haverá redução significativa adicional na demanda decorrente de tarifas ou políticas comerciais.

A empresa permanece otimista sobre os mercados finais baseados em infraestrutura de construção, que continuam mostrando força. O modelo de negócios da Alta, com seus múltiplos canais de vendas e capacidades de suporte a produtos, a posiciona bem para navegar em condições variáveis de mercado.

Os resultados do 2º tri de 2025 da Alta Equipment Group demonstram a transformação contínua da empresa em direção a um modelo de negócios mais resiliente com ganhos de maior qualidade. Embora enfrentando alguns desafios em certos segmentos, a melhoria sequencial em relação ao 1º tri e a otimização estratégica do portfólio sugerem que a empresa está progredindo em seus objetivos de longo prazo, apesar de um ambiente operacional desafiador.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: