FLRY3: Ações da Fleury viraram Black Friday?

Introdução e contexto de mercado

A AltaGas Ltd . (TSX:ALA) apresentou seus resultados financeiros do segundo trimestre de 2025 em 1º de agosto, demonstrando forte desempenho operacional em sua plataforma diversificada de infraestrutura. A empresa reportou crescimento significativo ano a ano no EBITDA normalizado e no lucro por ação, apesar de ficar abaixo das expectativas de receita. As ações da AltaGas subiram 0,82% para US$ 40,91 após o anúncio, refletindo a confiança dos investidores na estratégia de execução e trajetória de crescimento da empresa.

Os resultados surgem em meio a um ambiente macroeconômico favorável para os segmentos de negócios da AltaGas, com a demanda asiática por GLP projetada para aumentar 30% entre 2025-2030 e as utilidades norte-americanas enfrentando forte demanda por investimentos em modernização. A empresa continua a aproveitar sua posição estratégica na formação Montney, uma das áreas de gás natural economicamente mais competitivas da América do Norte.

Destaques do desempenho trimestral

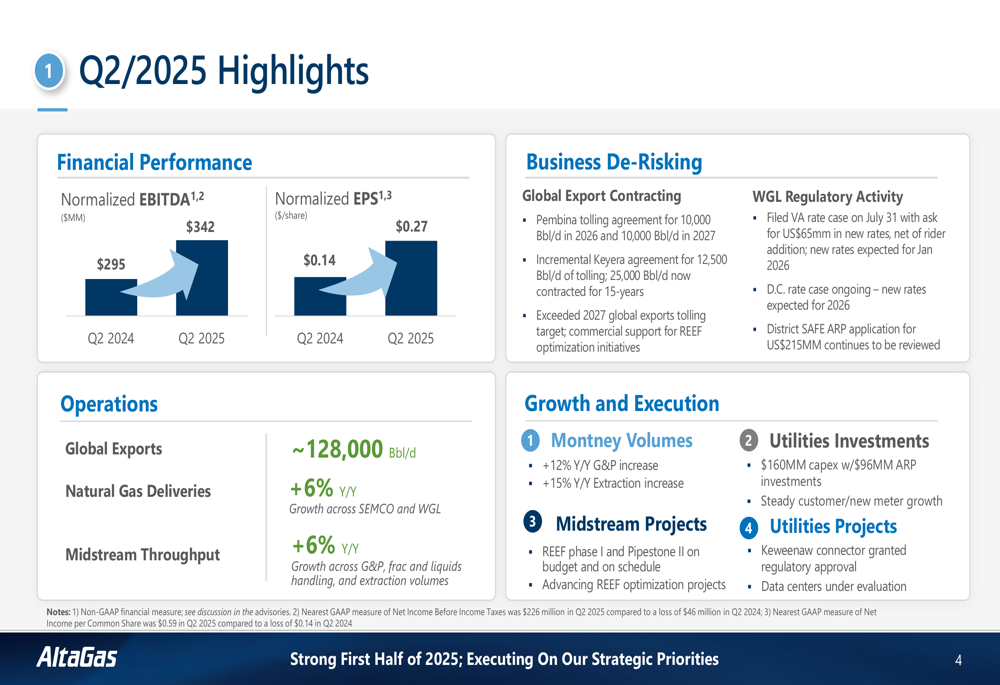

A AltaGas reportou um EBITDA normalizado de US$ 342 milhões para o 2º tri de 2025, um aumento de 16% em relação aos US$ 295 milhões no mesmo período do ano passado. O lucro por ação normalizado quase dobrou para US$ 0,27, acima dos US$ 0,14 no 2º tri de 2024, superando significativamente as expectativas dos analistas de US$ 0,24.

O forte desempenho foi impulsionado pelo crescimento em ambos os segmentos de negócios, com o EBITDA do segmento Midstream aumentando 23% ano a ano e o EBITDA de Utilidades subindo 10%. No entanto, a receita da empresa de US$ 2,84 bilhões ficou abaixo dos US$ 2,97 bilhões previstos em 4,38%.

Como mostrado nos seguintes destaques trimestrais:

Os principais indicadores operacionais mostraram impulso positivo em todo o negócio. As exportações globais atingiram aproximadamente 128.000 Bbl/d, enquanto as entregas de gás natural e o volume de processamento no midstream aumentaram 6% ano a ano. Os volumes de Montney mostraram crescimento particularmente forte, com aumento de 12% para coleta e processamento e 15% para extração em comparação com o 2º tri de 2024.

Iniciativas estratégicas e atualizações de projetos

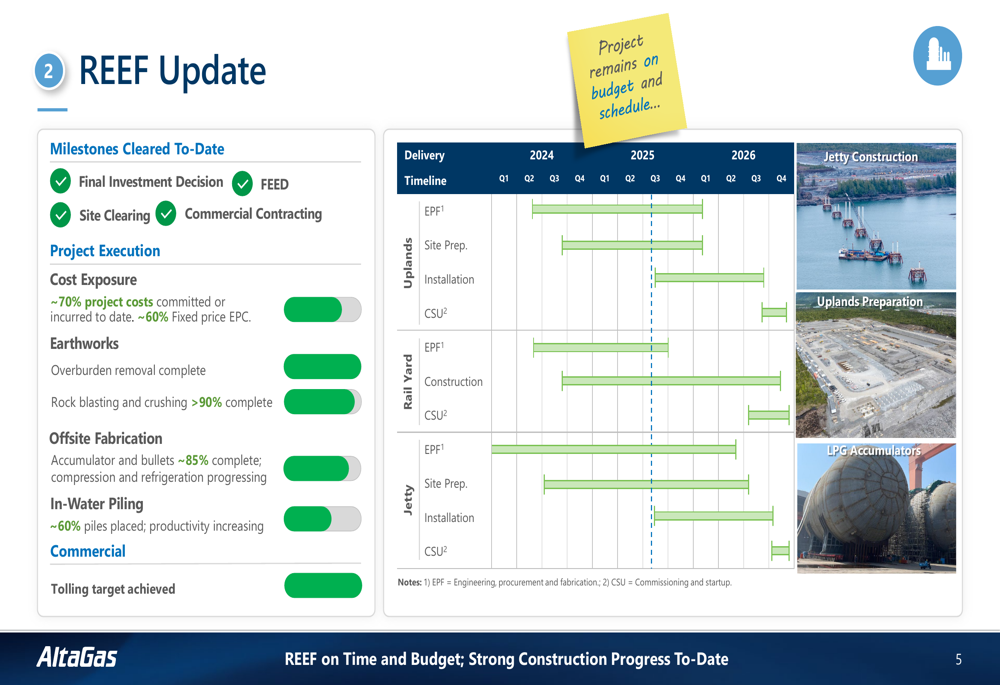

A AltaGas continua fazendo progressos significativos em seus dois principais projetos de crescimento: a Instalação de Expansão de Exportação Ridley (REEF) e Pipestone II. Esses projetos são componentes críticos da estratégia da empresa para expandir suas capacidades de midstream e capitalizar a crescente demanda global por GLP.

O projeto REEF, que aumentará a capacidade de exportação da AltaGas, está aproximadamente 70% concluído com custos comprometidos ou incorridos. A empresa relatou que cerca de 60% do EPC tem preço fixo, com terraplanagem, detonação de rochas e britagem mais de 90% concluídos. O projeto permanece dentro do orçamento e do cronograma.

A imagem a seguir mostra o estado atual do projeto REEF:

A instalação REEF foi projetada para crescimento em fases, permitindo que a AltaGas adicione capacidade com custo-benefício aproveitando a infraestrutura comum. A empresa já atingiu sua meta de pedágio e delineou um caminho claro para futuras expansões.

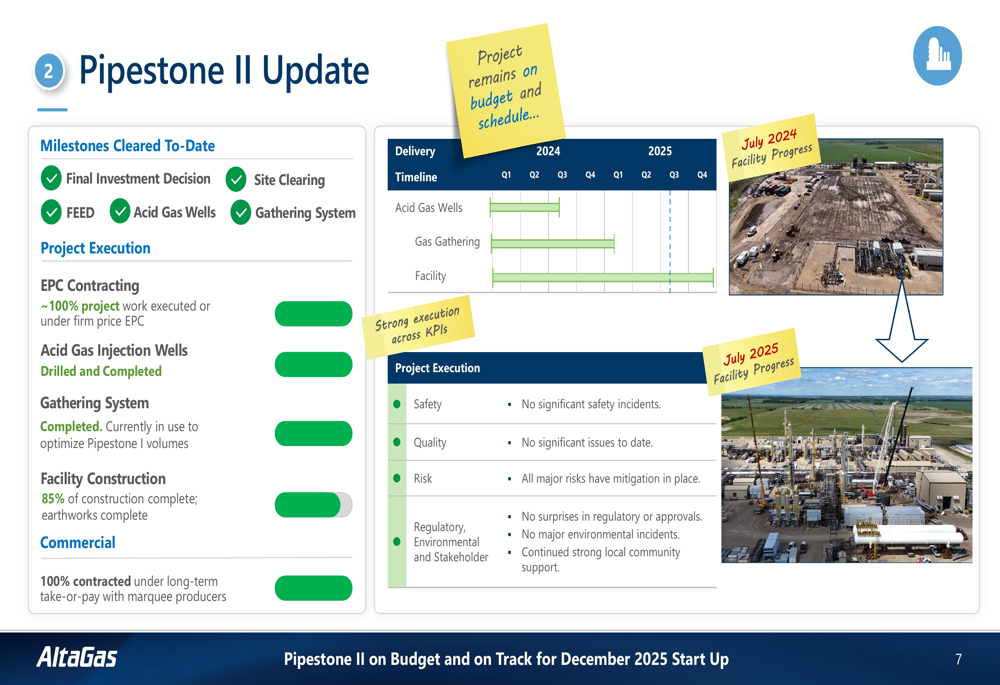

Da mesma forma, o projeto Pipestone II está 85% concluído e permanece dentro do orçamento e do cronograma. A construção da instalação está bem avançada, com terraplanagem concluída e o projeto 100% contratado sob acordos de longo prazo com produtores de destaque.

O progresso do Pipestone II é ilustrado abaixo:

Esses investimentos estratégicos posicionam a AltaGas para capitalizar o crescimento projetado na demanda global de GLP, particularmente na Ásia. A apresentação da empresa destacou que a demanda asiática por GLP deve aumentar 30% de 2025-2030, proporcionando um mercado forte para as capacidades de exportação expandidas da AltaGas.

Análise de desempenho por segmento

Segmento Midstream

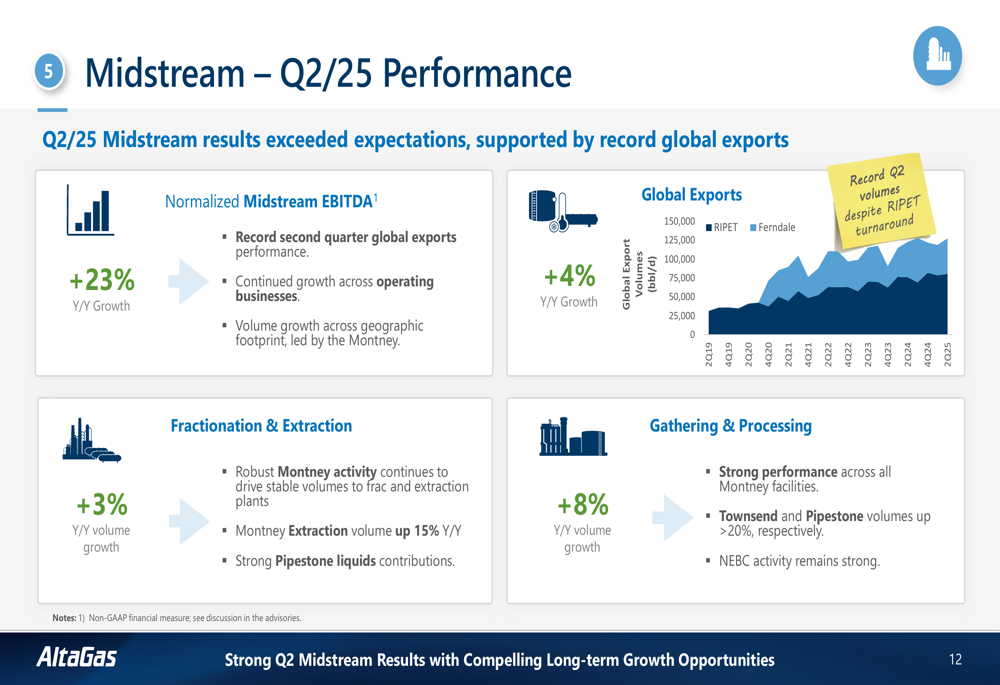

O segmento Midstream entregou resultados excepcionais no 2º tri de 2025, com EBITDA normalizado aumentando 23% ano a ano. Este desempenho foi impulsionado por exportações globais recordes no segundo trimestre, crescimento contínuo em todos os negócios operacionais e crescimento de volume liderado pela formação Montney.

O gráfico a seguir ilustra o desempenho do segmento Midstream:

As exportações globais aumentaram 4% ano a ano, enquanto o crescimento do volume de fracionamento e extração subiu 3%. Os volumes de coleta e processamento mostraram crescimento ainda mais forte de 8% ano a ano, refletindo atividade robusta em todas as instalações de Montney.

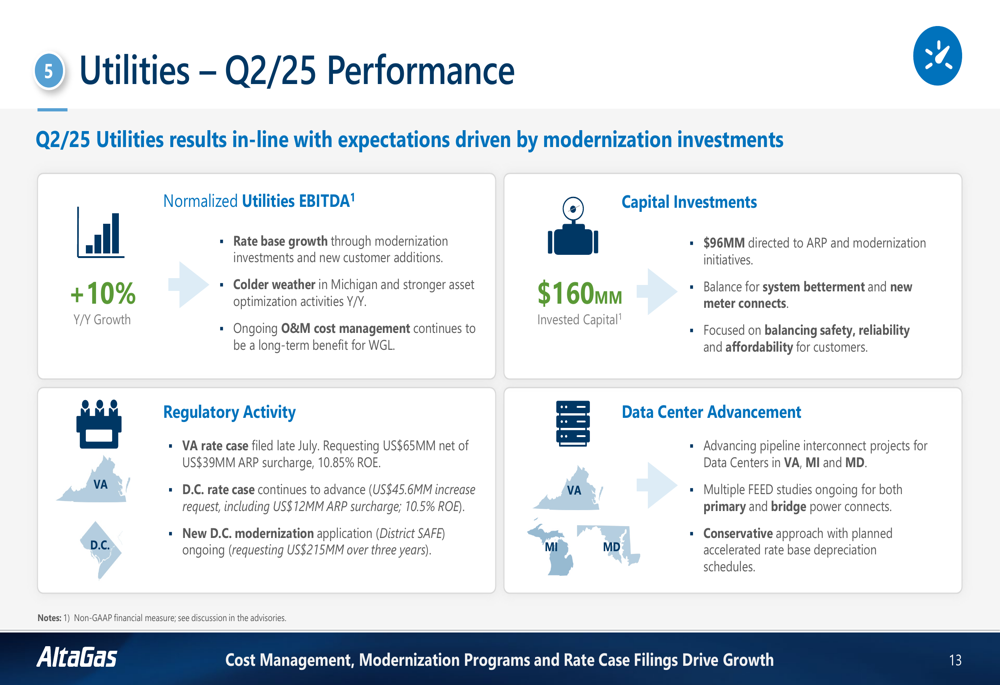

Segmento de Utilidades

O segmento de Utilidades também teve bom desempenho, com EBITDA normalizado aumentando 10% ano a ano. Este crescimento foi atribuído à expansão da base tarifária, clima mais frio em Michigan e contínuo gerenciamento de custos operacionais e de manutenção.

Os investimentos de capital no trimestre incluíram US$ 160 milhões, com US$ 96 milhões direcionados para programas de substituição acelerada (ARP) e iniciativas de modernização. O segmento continua a se beneficiar da forte demanda por infraestrutura de gás natural, particularmente com as crescentes necessidades de energia dos centros de dados.

Como mostrado no resumo de desempenho de Utilidades:

A AltaGas destacou que mais de 30% de seu sistema de utilidades consiste em tubulações vulneráveis com mais de 50 anos, criando uma oportunidade substancial para investimento contínuo em modernização de infraestrutura. Além disso, a demanda de energia dos centros de dados está projetada para mais que dobrar até 2029, apoiando ainda mais as perspectivas de crescimento para o segmento de Utilidades.

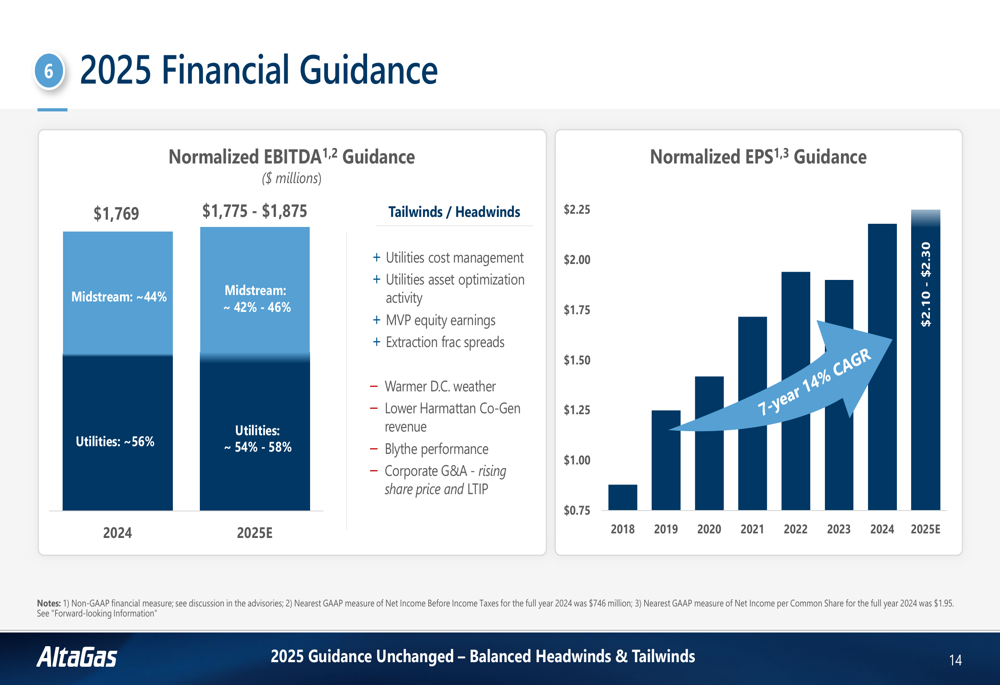

Perspectivas financeiras e orientação

Olhando para o futuro, a AltaGas forneceu orientação financeira para 2025, projetando EBITDA normalizado de US$ 1.775-US$ 1.875 milhões e LPA normalizado de US$ 2,10-US$ 2,30. A empresa espera que o segmento Midstream contribua com aproximadamente 42-46% do EBITDA normalizado, com Utilidades respondendo por 54-58%.

A orientação financeira é apresentada no gráfico a seguir:

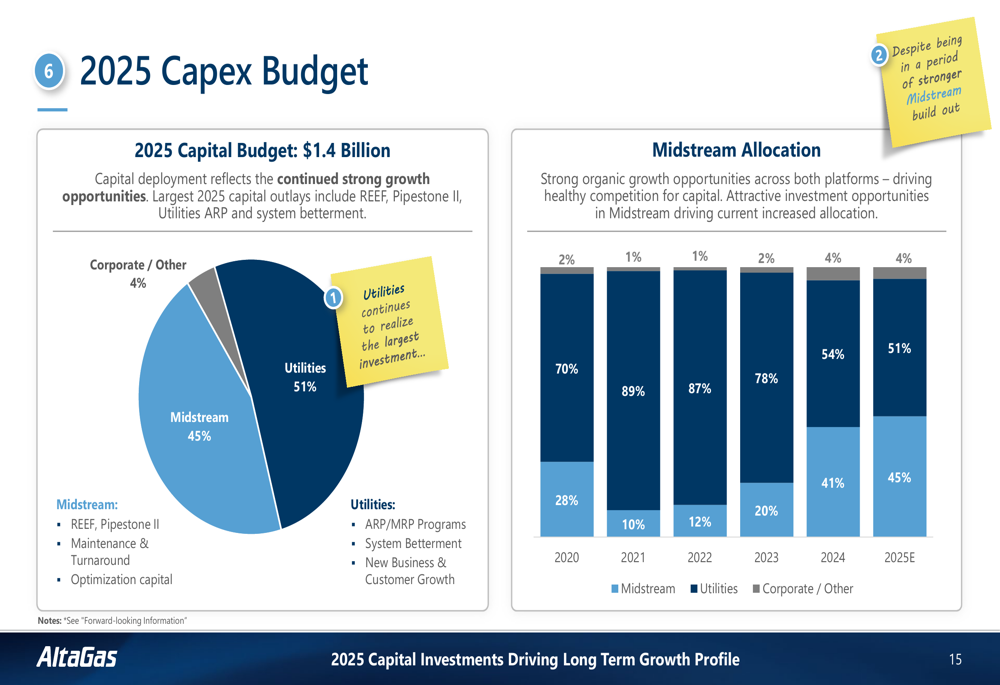

A AltaGas alocou um orçamento de despesas de capital de US$ 1,4 bilhão para 2025, com 51% direcionados a projetos de Midstream, 45% para Utilidades e 4% para Corporativo/Outros. Esta estratégia de investimento apoia o foco da empresa no crescimento contínuo em ambos os segmentos de negócios.

A distribuição de despesas de capital é ilustrada abaixo:

No front do balanço, a AltaGas reportou progresso em direção à sua meta de alavancagem de médio a longo prazo de 4,65x, com um índice atual de 4,6x no 2º tri de 2025. A empresa reduziu sua dívida líquida ajustada em US$ 215 milhões em comparação com o 1º tri de 2025, demonstrando seu compromisso com a desalavancagem enquanto investe em oportunidades de crescimento.

Declarações prospectivas

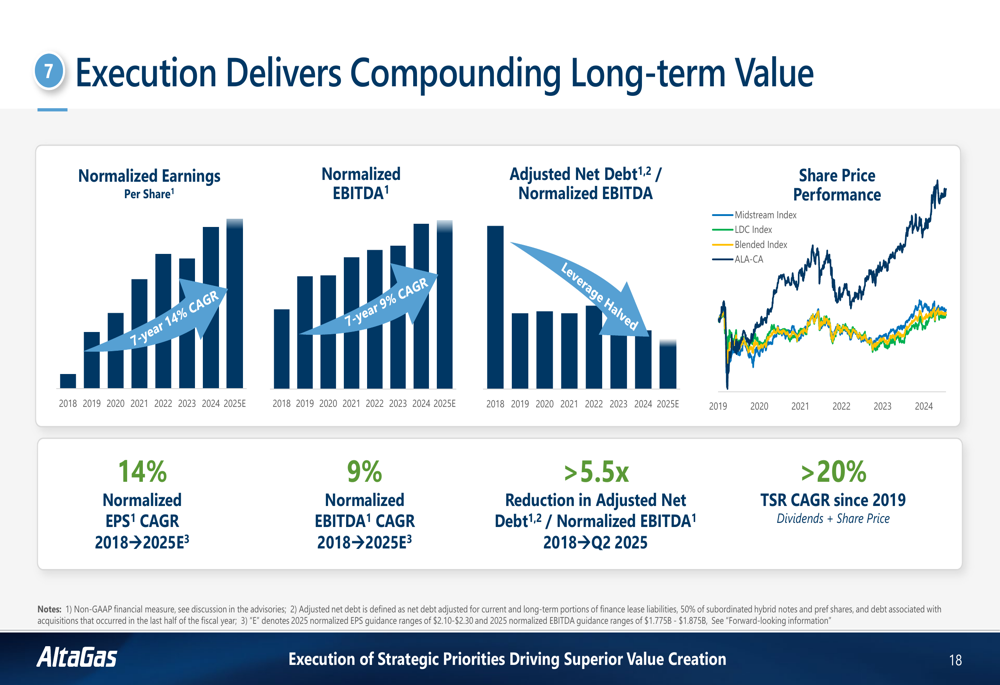

A proposta de valor de longo prazo da AltaGas permanece centrada em seu modelo de negócios diversificado e de baixo risco, com oportunidades de crescimento visíveis e alocação disciplinada de capital. A empresa demonstrou execução consistente, entregando valor composto de longo prazo para os acionistas.

Desde 2018, a AltaGas alcançou crescimento significativo no lucro por ação normalizado e EBITDA enquanto gerenciava seus níveis de dívida. Este desempenho se traduziu em fortes retornos totais aos acionistas, com crescimento de TSR superior a 20%.

A execução da empresa e a criação de valor a longo prazo são ilustradas no gráfico a seguir:

Olhando para o futuro, a AltaGas está bem posicionada para se beneficiar de fortes fundamentos da indústria em ambos os segmentos de negócios. A crescente demanda por GLP na Ásia proporciona um mercado robusto para as capacidades de exportação expandidas da empresa, enquanto a necessidade de modernização de utilidades na América do Norte apoia o investimento contínuo em seu negócio regulado.

Com seus projetos estratégicos progredindo conforme o cronograma e forte desempenho operacional em ambos os segmentos, a AltaGas parece bem equipada para cumprir suas metas financeiras de 2025 e continuar sua trajetória de criação de valor de longo prazo para os acionistas, apesar da recente queda na receita.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: