Bitcoin oscila em meio a forças opostas entre juros e geopolítica

Introdução e contexto de mercado

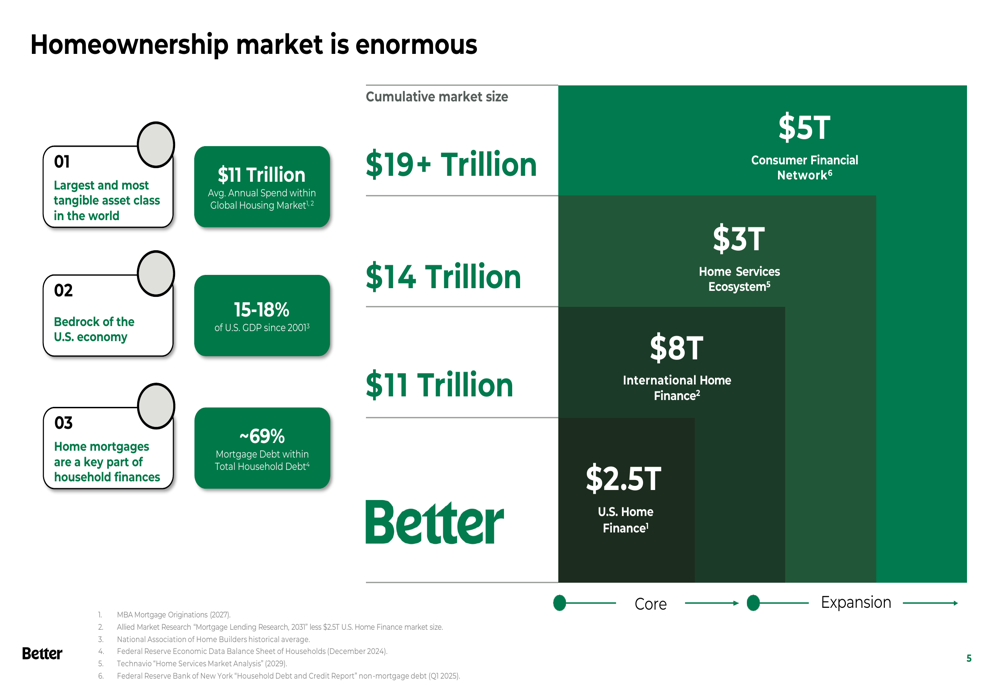

A Better Home and Finance Holding Company (NASDAQ:BETR) revelou sua mais recente apresentação para investidores em agosto de 2025, posicionando-se como uma "Plataforma de Hipotecas de Próxima Geração com IA" em um mercado com enorme potencial. A empresa estima o mercado de financiamento imobiliário dos EUA em US$ 2,5 trilhões, com oportunidades adicionais em financiamento imobiliário internacional (US$ 8 trilhões), ecossistema de serviços residenciais (US$ 3 trilhões) e redes financeiras de consumo (US$ 5 trilhões).

A apresentação destaca como o processo tradicional de hipoteca permanece defasado - caro (com taxas para até 10 intermediários representando ~10% do preço do imóvel), lento (subscrição levando até 45 dias) e complicado (documentos hipotecários chegando a 500 páginas). A Better visa romper com este status quo através da tecnologia.

Como mostrado na seguinte visualização do tamanho do mercado:

Iniciativas estratégicas

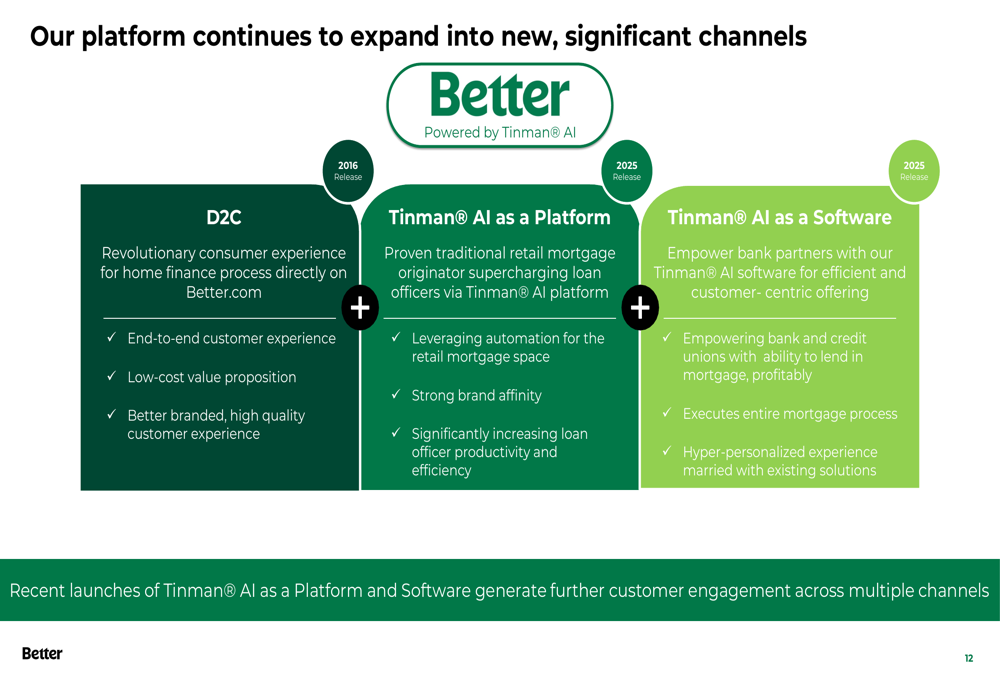

A estratégia da Better concentra-se em três ofertas principais: serviços de hipoteca diretamente ao consumidor, Tinman® AI como Plataforma e Tinman® AI como Software. A empresa afirma que sua tecnologia permite hipotecas que custam 43% menos que a média do setor, enquanto oferece uma experiência superior ao cliente com um Net Promoter Score de 64 e pontuação no Trustpilot de 4,1/5.

A expansão da plataforma representa uma evolução significativa do foco inicial da Better no consumidor direto em 2016 para suas atuais ofertas B2B que permitem que outras instituições financeiras aproveitem sua tecnologia:

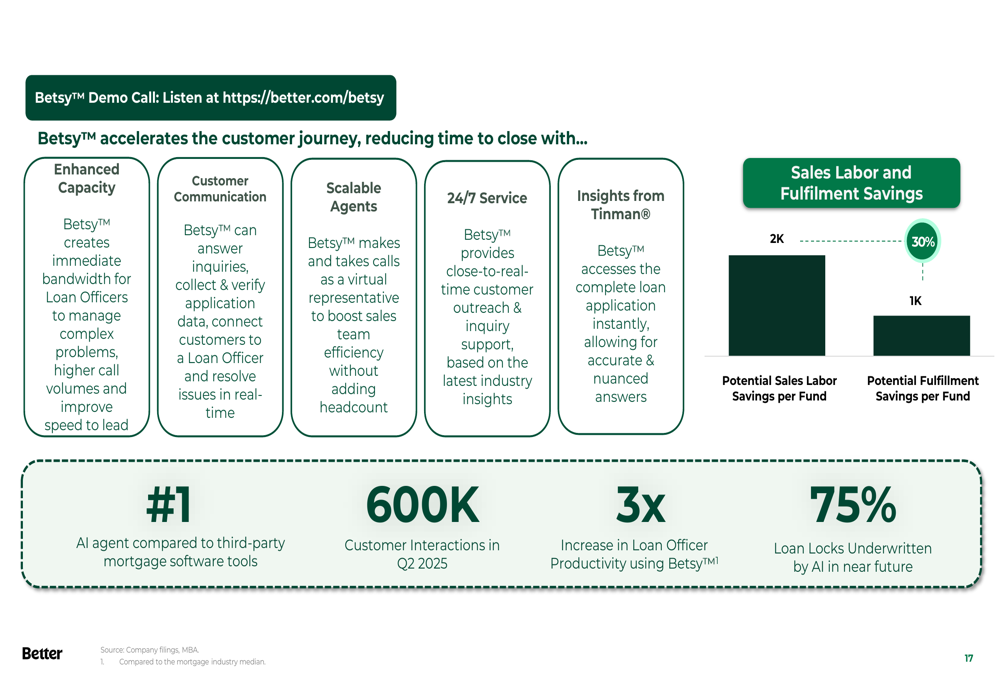

Um componente-chave da estratégia de IA da Better é "Betsy", sua assistente virtual programada para lidar com consultas sobre hipotecas, coletar dados e resolver problemas dos clientes em tempo real. De acordo com a apresentação, Betsy lidou com 600.000 interações com clientes no 2º tri de 2025 e possibilitou um aumento de 3x na produtividade dos agentes de empréstimo. A empresa projeta que 75% dos bloqueios de empréstimos serão subscritos por IA em um futuro próximo.

O impacto desta assistente de IA nas operações é substancial:

Destaques do desempenho trimestral

O desempenho da Better no 2º tri de 2025 mostrou melhoria em vários indicadores-chave. A empresa financiou 2.974 empréstimos no 2º tri, acima dos 2.196 no 1º tri de 2025. Isso está alinhado com o aumento de 31% ano a ano no volume de empréstimos financiados para US$ 868 milhões, relatado na teleconferência de resultados do 1º tri de 2025.

A plataforma NEO da empresa, que fornece serviços de hipoteca para instituições parceiras, demonstrou um crescimento particularmente forte, com o volume de empréstimos financiados aumentando de US$ 163 milhões no 1º tri de 2025 para US$ 429 milhões no 2º tri de 2025 - um aumento de 163% trimestre a trimestre. Esta trajetória de crescimento apoia a projeção da administração da teleconferência de resultados do 1º tri de "mais de 450 milhões de dólares em originações Neo", representando um crescimento de 250%.

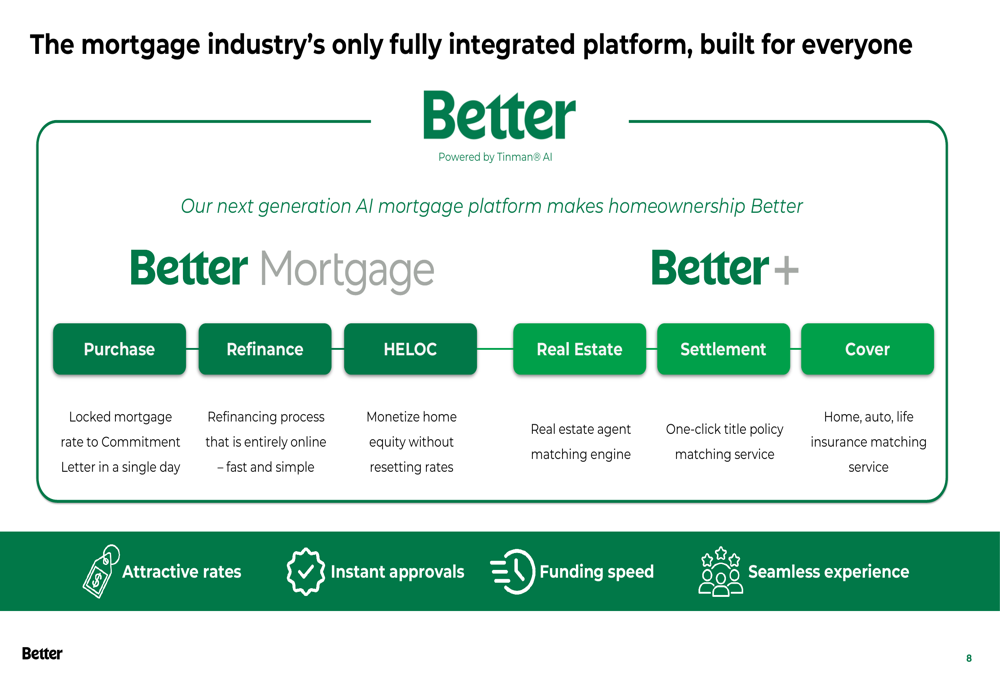

A abordagem de plataforma integrada da Better abrange tanto produtos hipotecários (compra, refinanciamento e HELOC) quanto serviços complementares através da Better+, incluindo soluções imobiliárias, de liquidação e de seguros:

Análise financeira detalhada

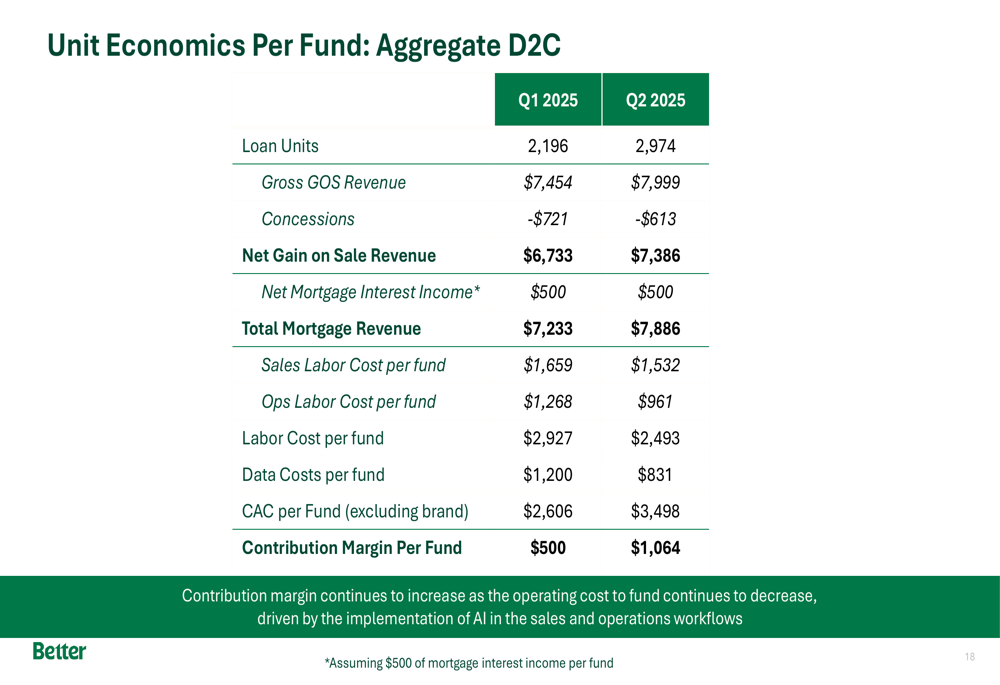

A apresentação revela uma melhoria na economia de unidade, com a margem de contribuição por empréstimo financiado mais que dobrando de US$ 500 no 1º tri de 2025 para US$ 1.064 no 2º tri de 2025. Esta melhoria foi impulsionada tanto pelo crescimento da receita quanto pela redução de custos. A receita bruta de ganho na venda aumentou de US$ 7.454 para US$ 7.999 por empréstimo, enquanto as concessões diminuíram de -US$ 721 para -US$ 613.

Notavelmente, a Better fez progressos significativos na redução dos custos de mão de obra, com o custo total de mão de obra por fundo diminuindo de US$ 2.927 no 1º tri para US$ 2.493 no 2º tri - uma redução de 15%. Os custos de dados por fundo também diminuíram substancialmente de US$ 1.200 para US$ 831, refletindo maior eficiência operacional.

A economia detalhada por unidade é ilustrada nesta análise abrangente:

Apesar dessas melhorias, é importante notar que a Better continua operando com prejuízo. O relatório de resultados do 1º tri de 2025 mostrou um prejuízo ajustado de EBITDA de US$ 40,4 milhões e um prejuízo líquido GAAP de US$ 50,6 milhões, destacando os desafios contínuos da empresa apesar do crescimento de receita de 46% ano a ano.

Declarações prospectivas

A Better delineou um caminho para o ponto de equilíbrio até o 3º tri de 2026, focando em quatro áreas-chave: diversificação de receita, aumento de eficiência, otimização de custos e desinvestimentos estratégicos. Este cronograma sugere que a empresa antecipa prejuízos contínuos por pelo menos mais um ano, embora a melhoria na economia de unidade indique progresso em direção à lucratividade.

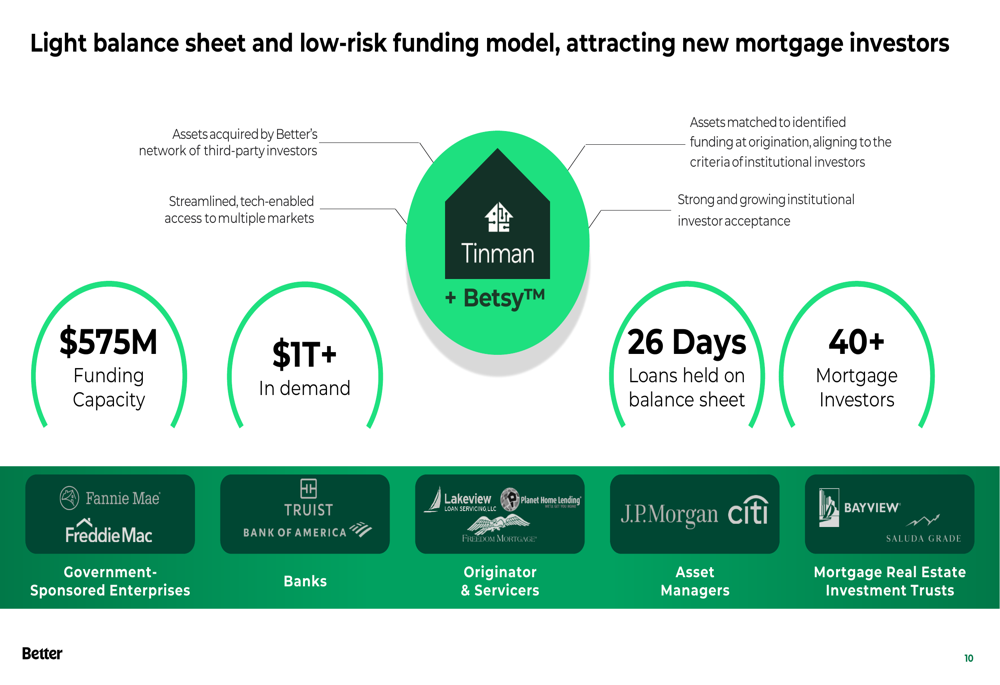

O modelo de financiamento da empresa depende de uma rede de investidores terceirizados em vez de manter empréstimos em seu balanço a longo prazo. A Better relata ter US$ 575 milhões em capacidade de financiamento, com empréstimos mantidos em seu balanço por uma média de 26 dias antes de serem adquiridos por sua rede de mais de 40 investidores hipotecários, incluindo grandes instituições como Fannie Mae, Freddie Mac, Truist, Bank of America e J.P. Morgan.

A experiência voltada ao cliente da Better enfatiza velocidade e simplicidade, com cotações de taxas em 3 segundos, pré-aprovação em 3 minutos e fechamento de empréstimo em 3 semanas - significativamente mais rápido que as médias do setor. A empresa afirma que seu processo de compra de imóveis é 12 dias mais rápido que os credores tradicionais e economiza aproximadamente US$ 20.000 em média para os clientes.

O cliente médio da empresa tem um saldo de empréstimo de US$ 299.000, 44 anos de idade, pontuação FICO de 747 e renda familiar de US$ 194.000 - representando um segmento demográfico de tomadores relativamente afluente e prime.

À medida que a Better continua sua transformação em uma plataforma hipotecária impulsionada por IA, os investidores estarão observando atentamente para ver se a melhoria na economia de unidade e os volumes crescentes de empréstimos se traduzem no caminho projetado para a lucratividade até o 3º tri de 2026.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: