Lula diz que não há espaço para negociação e rejeita "humilhação" de ligar para Trump

Introdução e contexto de mercado

A Chevron Corp (NYSE:CVX) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 1º de agosto, destacando níveis recordes de produção que compensaram parcialmente o impacto dos preços mais baixos do petróleo. As ações da empresa mostraram impulso positivo nas negociações de pré-mercado, com alta de 0,57% para US$ 152,50, apesar de reportar lucros menores em comparação tanto com o trimestre anterior quanto com o mesmo período do ano passado.

A gigante do setor de energia navegou em um ambiente de preços desafiador, com o petróleo Brent atingindo uma média de US$ 68 por barril no 2º tri, abaixo dos US$ 76 no 1º tri de 2025 e dos US$ 85 no 2º tri de 2024. Essa queda de preços foi um fator significativo na diminuição dos lucros da empresa em relação ao ano anterior, embora a Chevron tenha enfatizado suas conquistas operacionais e posicionamento estratégico após a aquisição da Hess.

Destaques do desempenho trimestral

A Chevron reportou lucros de US$ 2,5 bilhões (US$ 1,45 por ação diluída) para o 2º tri de 2025, abaixo dos US$ 3,5 bilhões no 1º tri de 2025 e dos US$ 4,4 bilhões no 2º tri de 2024. Os lucros ajustados, que excluem itens especiais, chegaram a US$ 3,1 bilhões (US$ 1,77 por ação).

Apesar da queda nos lucros, a Chevron alcançou produção recorde nos EUA e mundialmente, atingindo 3.396 mil barris de óleo equivalente por dia (MBOED) no 2º tri, acima dos 3.353 MBOED no 1º tri de 2025. Esse crescimento na produção foi impulsionado por vários ativos-chave, incluindo um marco significativo na Bacia do Permiano.

Como mostrado no seguinte gráfico da produção mundial líquida de petróleo e gás:

A empresa gerou US$ 8,6 bilhões em fluxo de caixa operacional (US$ 8,3 bilhões excluindo capital de giro) e devolveu US$ 5,5 bilhões aos acionistas por meio de dividendos (US$ 2,9 bilhões) e recompras de ações (US$ 2,6 bilhões).

O seguinte detalhamento do fluxo de caixa ilustra como a Chevron alocou seus recursos durante o trimestre:

Iniciativas estratégicas e perspectivas de crescimento

O desenvolvimento estratégico mais significativo no 2º tri foi a conclusão da aquisição da Hess Corporation pela Chevron, que a empresa espera que seja positiva para o fluxo de caixa por ação até o final de 2025. A administração projeta US$ 1 bilhão em sinergias até o final do ano e posiciona a entidade combinada como tendo fluxo de caixa superior com margens upstream de primeira linha.

A apresentação da empresa destacou a vantagem projetada de fluxo de caixa total upstream em relação aos concorrentes:

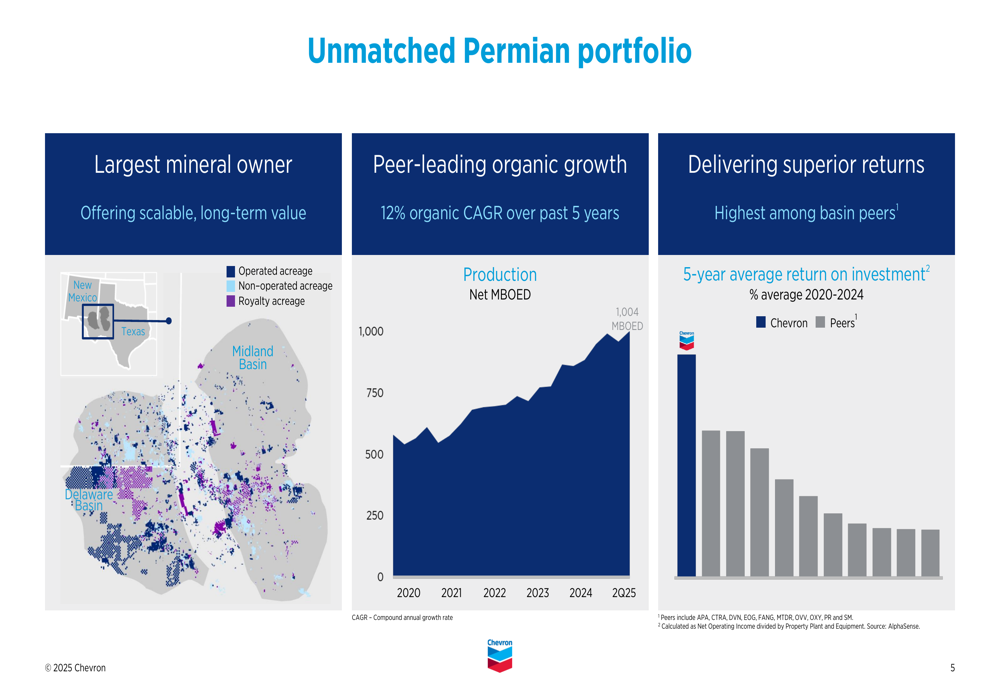

A Chevron também celebrou o alcance de 1 milhão de barris de óleo equivalente por dia (MMBOED) na Bacia do Permiano, reforçando sua posição como a maior proprietária de minerais na região, com crescimento orgânico líder entre os pares e retornos superiores.

Os detalhes do portfólio da empresa no Permiano são ilustrados neste slide abrangente:

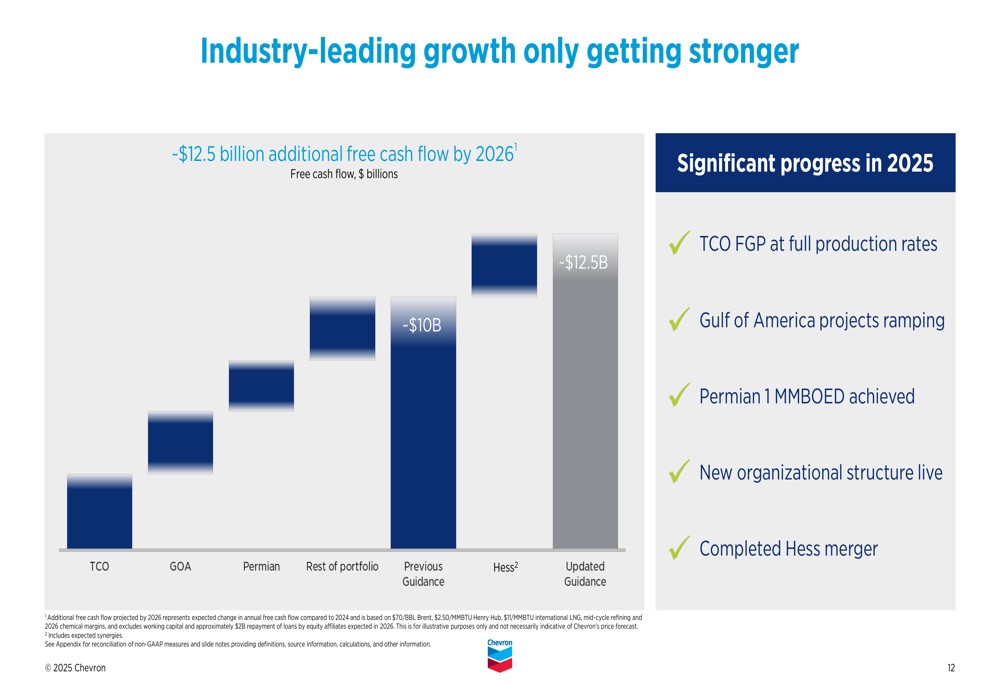

Olhando para o futuro, a Chevron projeta aproximadamente US$ 12,5 bilhões em fluxo de caixa livre adicional até 2026 em comparação com os níveis de 2024, impulsionado por várias iniciativas de crescimento, incluindo a TCO atingindo taxas de produção total, projetos do Golfo da América aumentando, e a conquista na Bacia do Permiano.

Os componentes desse crescimento projetado são detalhados no seguinte gráfico:

Análise financeira detalhada

O desempenho financeiro da Chevron no 2º tri de 2025 reflete o impacto dos preços mais baixos do petróleo compensados por aumentos na produção. A empresa manteve um balanço forte com índices de dívida e dívida líquida de 16,8% e 14,8%, respectivamente.

O retorno sobre o capital empregado (ROCE) foi de 6,2% para o trimestre, com ROCE ajustado em 7,5%. Os gastos totais de capital foram de US$ 3,7 bilhões, com capex orgânico em US$ 3,5 bilhões.

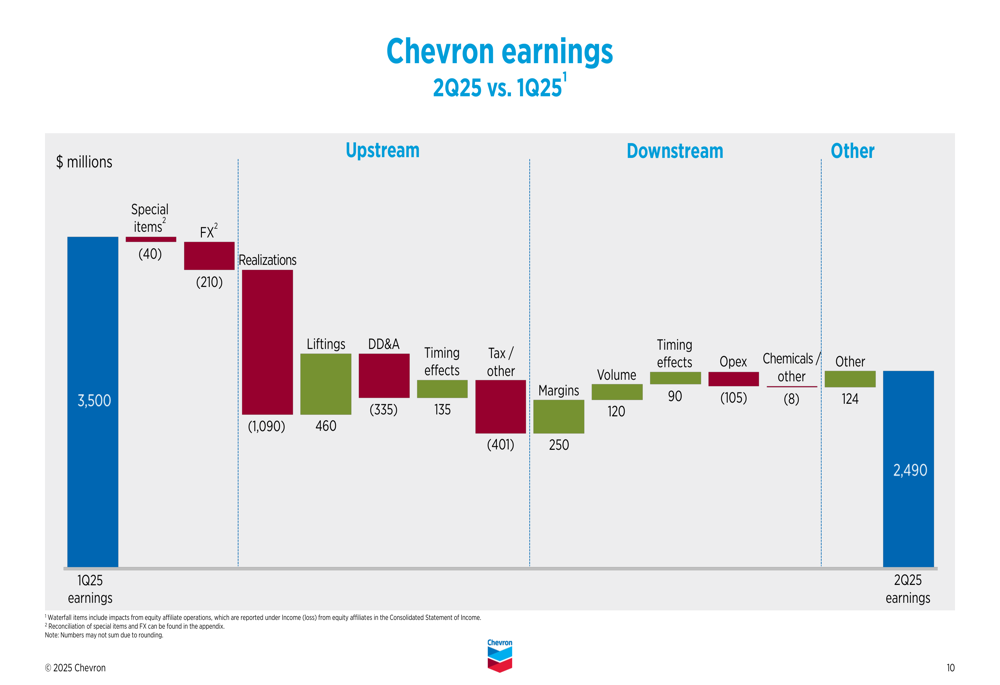

O seguinte gráfico em cascata detalha os fatores que contribuíram para a mudança nos lucros do 1º tri para o 2º tri de 2025:

No segmento upstream, realizações mais baixas (preços) foram o principal fator de redução dos lucros, parcialmente compensado por maiores volumes de produção. Os lucros do downstream melhoraram trimestre a trimestre, beneficiando-se de margens de refino mais altas e maior processamento nas instalações da Costa Oeste dos EUA.

Declarações prospectivas

Para o terceiro trimestre de 2025, a Chevron forneceu orientações incluindo paradas programadas e tempo de inatividade esperados de aproximadamente 60 MBOED e impacto associado nos lucros de US$ (200)-(250) milhões. A empresa projeta recompras de ações de US$ 2,5-3,0 bilhões para o 3º tri, consistente com os níveis do 2º tri.

Quanto à integração da Hess, a Chevron espera que a produção dos ativos da Hess seja de 450-500 MBOED no segundo semestre de 2025, com despesas de capital de US$ 2,0-2,5 bilhões para esses ativos.

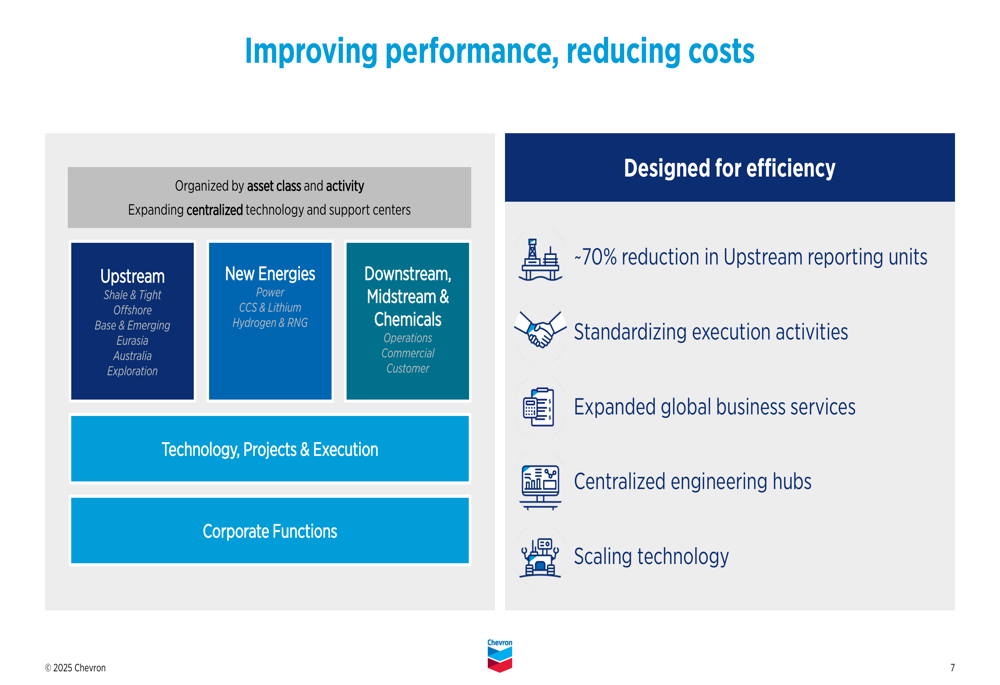

A empresa destacou seus esforços para melhorar o desempenho e reduzir custos por meio de reestruturação organizacional, com aproximadamente 70% de redução nas unidades de relatório upstream e centros ampliados de tecnologia e suporte centralizados:

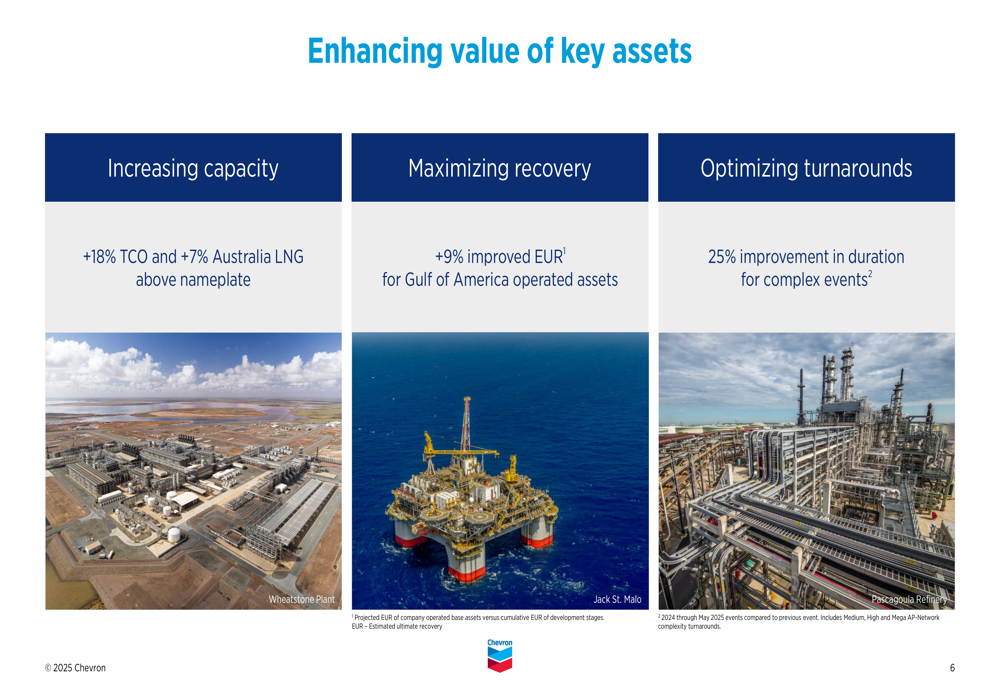

A Chevron continua a aumentar o valor de ativos-chave aumentando a capacidade, maximizando a recuperação e otimizando as paradas programadas, como ilustrado neste slide:

Embora os lucros do trimestre reflitam os desafios de um ambiente de preços mais baixos, a apresentação da Chevron enfatizou seu posicionamento de longo prazo, conquistas operacionais e disciplina financeira enquanto integra a aquisição da Hess e avança sua estratégia de crescimento em todo seu portfólio global.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: