Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

As ações da Finning International Inc . (TSX:FTT) subiram 2,24% após a divulgação da apresentação de resultados do 2º tri 2025 em 06 de agosto de 2025, que mostrou melhora no lucro por ação apesar do crescimento estável da receita. As ações da empresa fecharam em US$ 61,64, aproximando-se de sua máxima de 52 semanas de US$ 62,78, com investidores respondendo positivamente à eficiência operacional e aos fortes números da carteira de pedidos do revendedor de equipamentos.

Destaques do Desempenho Trimestral

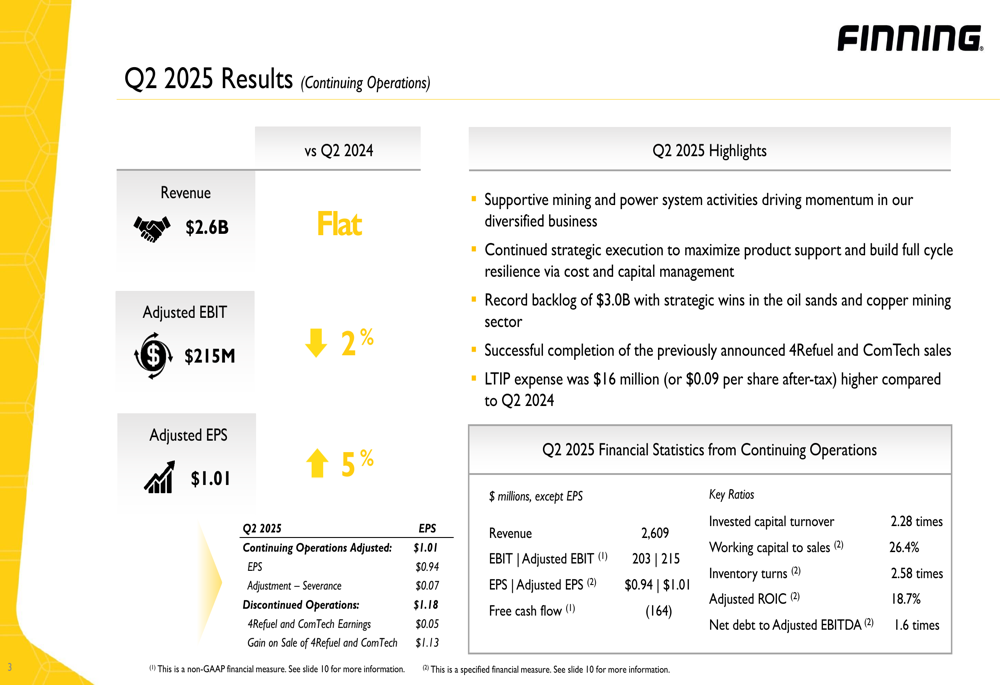

A Finning reportou receita de US$ 2,6 bilhões no 2º tri 2025, essencialmente estável em comparação ao mesmo período do ano anterior, enquanto o lucro por ação ajustado aumentou 5% ano a ano para US$ 1,01. A carteira de pedidos da empresa atingiu US$ 3,0 bilhões, um aumento de US$ 170 milhões desde março de 2025, proporcionando visibilidade para fluxos de receita futuros.

"Continuamos nossa execução estratégica com crescimento em todas as regiões, liderado pela forte atividade de mineração no Canadá", observou a empresa em sua apresentação, destacando um aumento de 5% na receita de suporte a produtos em comparação ao 2º tri 2024.

Como mostrado na seguinte visão geral das principais métricas financeiras:

Enquanto a receita permaneceu estável, o EBIT ajustado da empresa de US$ 215 milhões representou uma leve queda de 2% em relação ao 2º tri 2024. No entanto, o fluxo de caixa livre foi negativo em US$ 164 milhões, um contraste significativo com os US$ 135 milhões positivos reportados no 1º tri 2025.

Análise Financeira Detalhada

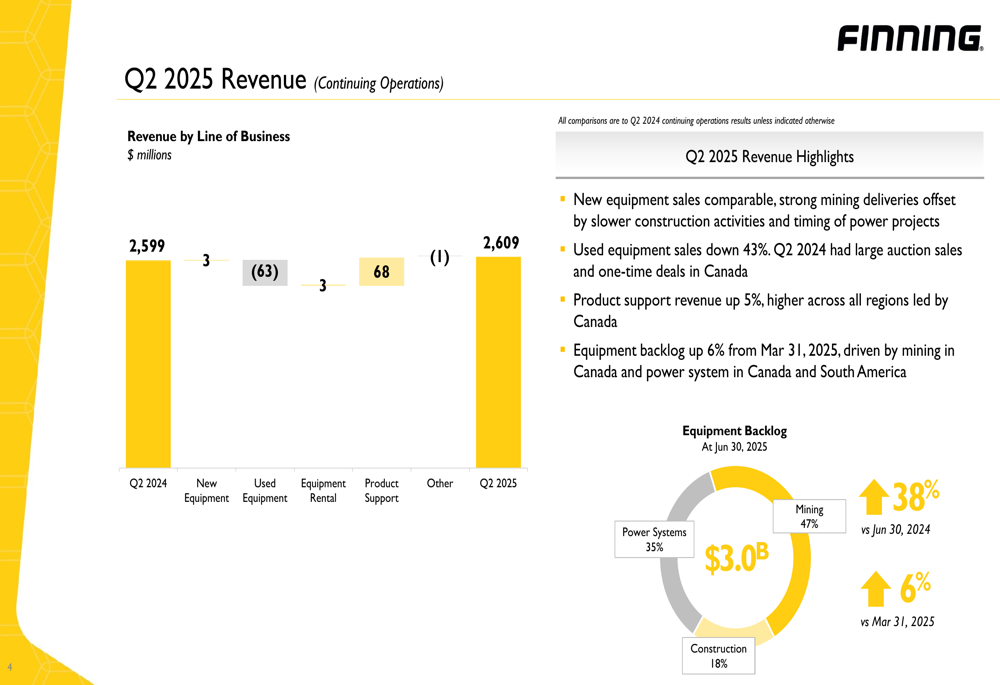

A composição da receita da empresa mostrou mudanças significativas, com a receita de suporte a produtos aumentando em US$ 68 milhões (5%) ano a ano, enquanto as vendas de equipamentos usados diminuíram em US$ 63 milhões (43%). As vendas de equipamentos novos permaneceram relativamente estáveis.

A seguinte análise ilustra essas mudanças de receita e a composição da crescente carteira de pedidos da empresa:

Notavelmente, a carteira de pedidos de equipamentos está fortemente concentrada em mineração (47%) e sistemas de energia (35%), com a carteira de mineração aumentando 38% em comparação a junho de 2024. A carteira de pedidos de sistemas de energia mostrou um crescimento notável de 88% ano a ano, impulsionado pela forte demanda nos mercados de petróleo e gás, aplicações de energia primária e data centers.

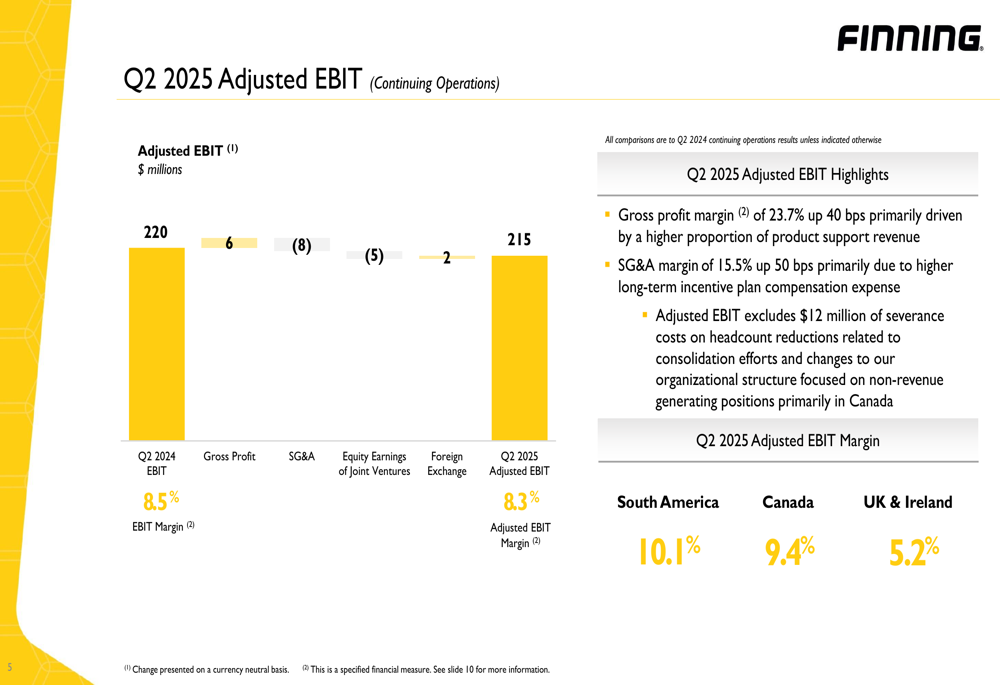

Apesar da receita estável, a Finning melhorou sua margem de lucro bruto para 23,7%, um aumento de 40 pontos base em relação ao 2º tri 2024. No entanto, isso foi compensado por maiores despesas de SG&A, com a margem de SG&A aumentando 50 pontos base para 15,5%.

O gráfico a seguir detalha os componentes que afetam o EBIT ajustado:

Desempenho Regional

As operações da Finning em suas três regiões mostraram desempenho variado. O mercado canadense entregou melhor lucratividade apesar dos desafios de receita, enquanto a América do Sul manteve fortes margens, mas mostrou sinais de potenciais dificuldades.

Canadá

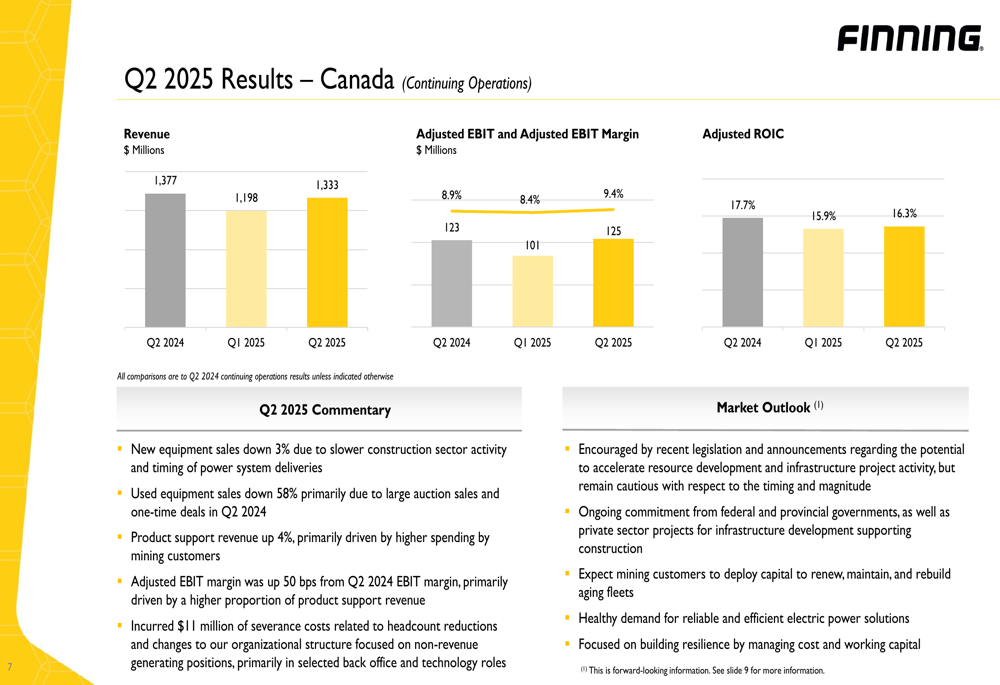

As operações canadenses, que representam aproximadamente metade dos negócios da Finning, reportaram receita de US$ 1,33 bilhão no 2º tri 2025, ligeiramente abaixo dos US$ 1,38 bilhão no 2º tri 2024. Apesar disso, a margem EBIT ajustada melhorou para 9,4%, um aumento de 50 pontos base ano a ano.

O gráfico a seguir detalha as métricas de desempenho canadense:

A empresa observou que implementou ações no Canadá para otimizar a estrutura organizacional, incorrendo em US$ 11 milhões em custos de demissão, mas esperando economias anualizadas de SG&A superiores a US$ 20 milhões. A receita de suporte a produtos no Canadá cresceu 4%, enquanto as vendas de equipamentos novos diminuíram 3% e as vendas de equipamentos usados caíram significativamente em 58%.

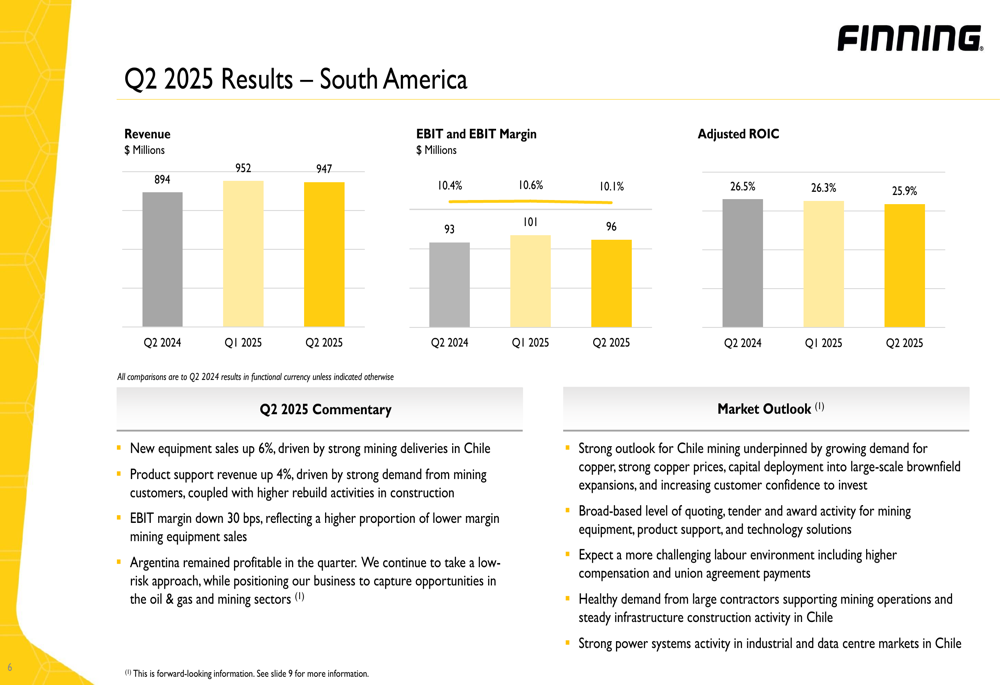

América do Sul

As operações sul-americanas continuaram a entregar as maiores margens EBIT entre as regiões da Finning, com 10,1%, embora isso representasse uma queda de 30 pontos base em relação ao 2º tri 2024. A receita atingiu US$ 947 milhões, acima dos US$ 894 milhões no mesmo período do ano anterior.

O gráfico a seguir ilustra o desempenho sul-americano:

As vendas de equipamentos novos na América do Sul aumentaram 6% e a receita de suporte a produtos cresceu 4%. A empresa destacou que as operações na Argentina permaneceram lucrativas apesar das condições econômicas desafiadoras. Olhando para frente, a Finning espera "um ambiente trabalhista mais desafiador" na região, o que poderia pressionar as margens.

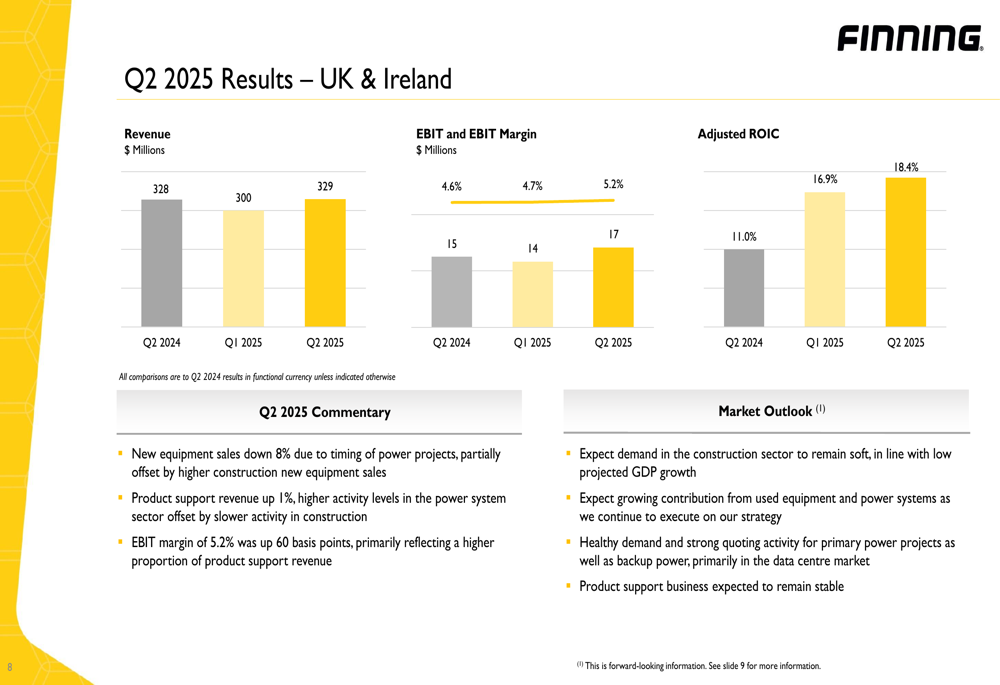

Reino Unido e Irlanda

O segmento do Reino Unido e Irlanda mostrou melhora na lucratividade apesar dos desafios do mercado, com a margem EBIT aumentando para 5,2%, um aumento de 60 pontos base em relação ao 2º tri 2024. A receita permaneceu estável em US$ 329 milhões.

A região viu uma queda de 8% nas vendas de equipamentos novos, compensada parcialmente por um aumento de 1% na receita de suporte a produtos. O ROIC ajustado para o Reino Unido e Irlanda melhorou significativamente para 18,4%, acima dos 11,0% no 2º tri 2024, refletindo melhor eficiência de capital.

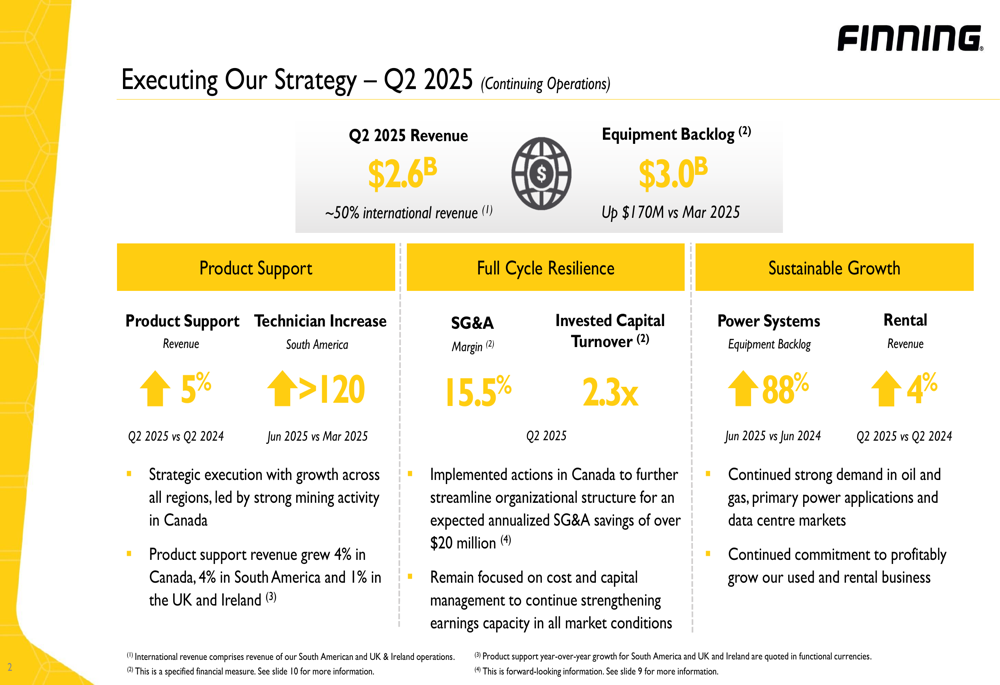

Iniciativas Estratégicas e Perspectivas

A Finning destacou várias iniciativas estratégicas em sua apresentação, incluindo investimento contínuo em sua força de trabalho técnica com mais de 120 técnicos adicionados na América do Sul entre março e junho de 2025. A empresa também enfatizou seu compromisso de "crescer lucrativamente nosso negócio de usados e aluguel" apesar do atual declínio nas vendas de equipamentos usados.

A estratégia geral da empresa e as principais métricas estão resumidas no slide a seguir:

Olhando para o futuro, a Finning expressou otimismo cauteloso sobre seus mercados. No Canadá, a empresa está "encorajada pela legislação recente" e espera que os clientes de mineração implantem capital. Na América do Sul, a perspectiva para mineração chilena permanece forte, enquanto se espera que o setor de construção do Reino Unido e Irlanda "permaneça fraco".

O segmento de sistemas de energia parece ser um ponto particularmente positivo, com "demanda saudável e forte atividade de cotação para projetos de energia primária" e força contínua nos mercados de data centers, que contribuíram para o aumento de 88% ano a ano na carteira de pedidos de sistemas de energia.

Após um forte 1º tri 2025, onde a empresa superou as expectativas com crescimento de receita de 7% e um aumento de 18% no LPA, o 2º tri representa um desempenho mais moderado, mas ainda demonstra a capacidade da Finning de melhorar métricas de lucratividade apesar dos desafios de receita. A carteira de pedidos recorde de US$ 3 bilhões fornece uma base sólida para trimestres futuros, embora os investidores estarão observando atentamente para ver se a empresa pode converter essa carteira em crescimento de receita enquanto gerencia potenciais desafios trabalhistas na América do Sul.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: