Déficit primário do governo central fica abaixo do esperado em agosto com reforço de dividendos

A Lithia Motors Inc. (Nova York:LAD) revelou sua mais recente apresentação para investidores em 29.07.2025, delineando metas ambiciosas de crescimento e iniciativas estratégicas projetadas para consolidar sua posição como líder no varejo automotivo. A apresentação ocorre após a empresa reportar resultados do 1º tri de 2025 acima das expectativas, com a ação sendo negociada a US$ 307,07 em 28 de julho, mostrando um aumento de 1,67% no pré-mercado no dia da apresentação.

Resumo Executivo

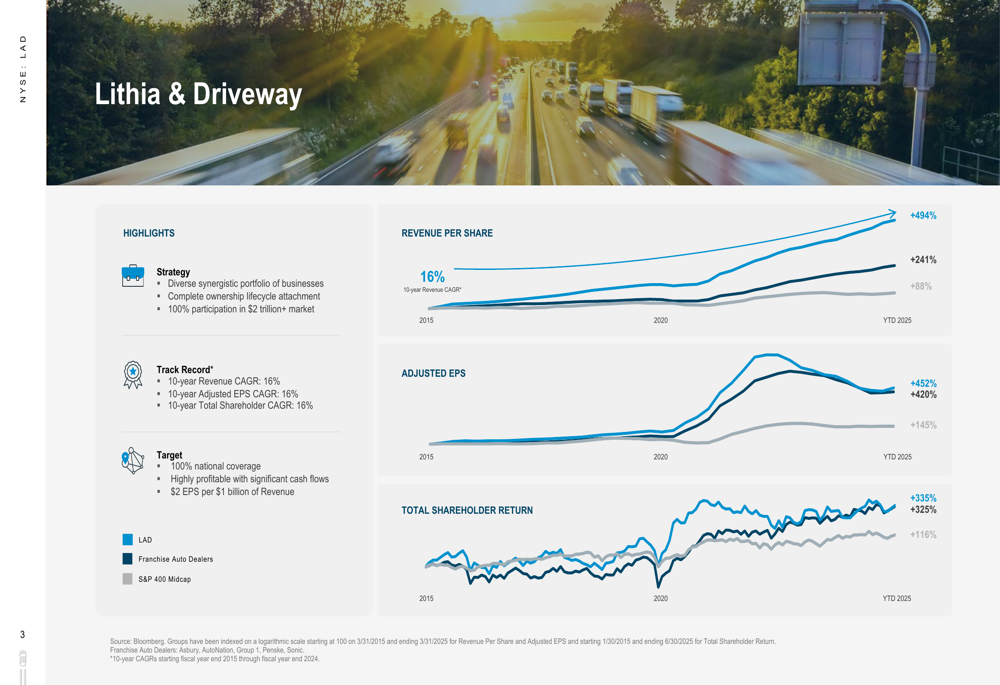

A Lithia Motors demonstrou crescimento consistente na última década, com CAGRs de 10 anos de 16% em receita, LPA ajustado e retorno total ao acionista. A empresa expandiu sua receita de US$ 12,7 bilhões em 2019 para US$ 36,2 bilhões em 2024, com metas de médio prazo de US$ 40-50 bilhões e objetivos de longo prazo de US$ 75-100 bilhões.

Como mostrado no gráfico a seguir, destacando as métricas de desempenho e metas da empresa:

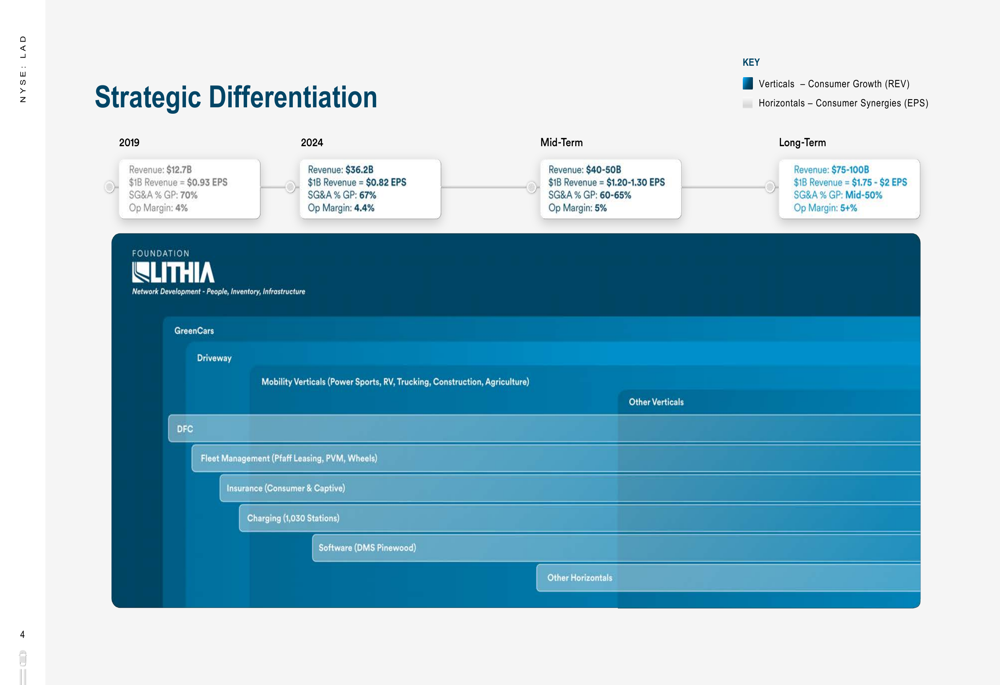

Um foco principal da apresentação é o caminho da Lithia para alcançar US$ 2 em lucro por ação para cada US$ 1 bilhão em receita no longo prazo, acima dos US$ 0,82 em 2024. Espera-se que essa melhoria venha através de eficiências operacionais, com SG&A como porcentagem do lucro bruto diminuindo de 67% em 2024 para a faixa média de 50% no longo prazo, e margens operacionais melhorando de 4,4% para mais de 5%.

A previsão financeira da empresa em vários horizontes temporais é ilustrada neste slide de diferenciação estratégica:

Iniciativas Estratégicas

A Lithia está perseguindo uma estratégia de crescimento multifacetada centrada em sua rede de concessionárias em expansão, plataformas digitais e serviços financeiros. A empresa atualmente opera 448 lojas globalmente, representando 52 marcas de montadoras, com mais de 135.000 veículos de varejo em estoque. Seu objetivo é alcançar 95% de cobertura da população dos EUA, exigindo que os clientes viajem no máximo 205 milhas para chegar a uma localização da Lithia.

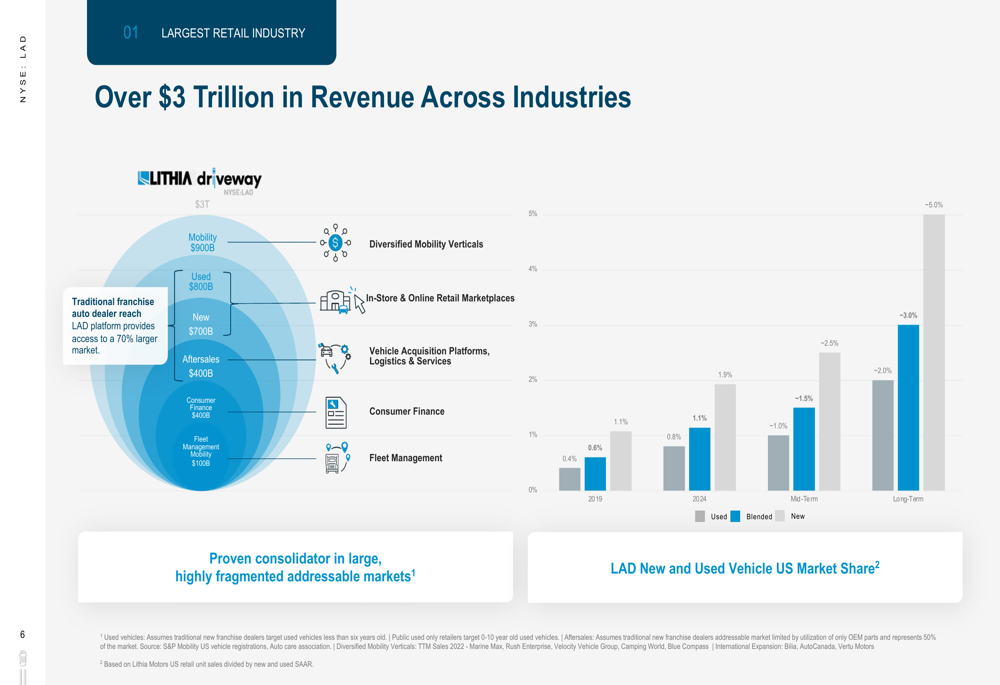

O mercado total endereçável da empresa abrange múltiplos segmentos totalizando mais de US$ 3 trilhões, incluindo mobilidade (US$ 900 bilhões), veículos usados (US$ 800 bilhões), veículos novos (US$ 700 bilhões), pós-venda (US$ 400 bilhões), financiamento ao consumidor (US$ 400 bilhões) e gestão de frotas (US$ 100 bilhões). A participação atual de mercado combinada da Lithia é de aproximadamente 3%, com planos de atingir 5% no longo prazo.

Como ilustrado nesta visualização do mercado endereçável da empresa e participação de mercado:

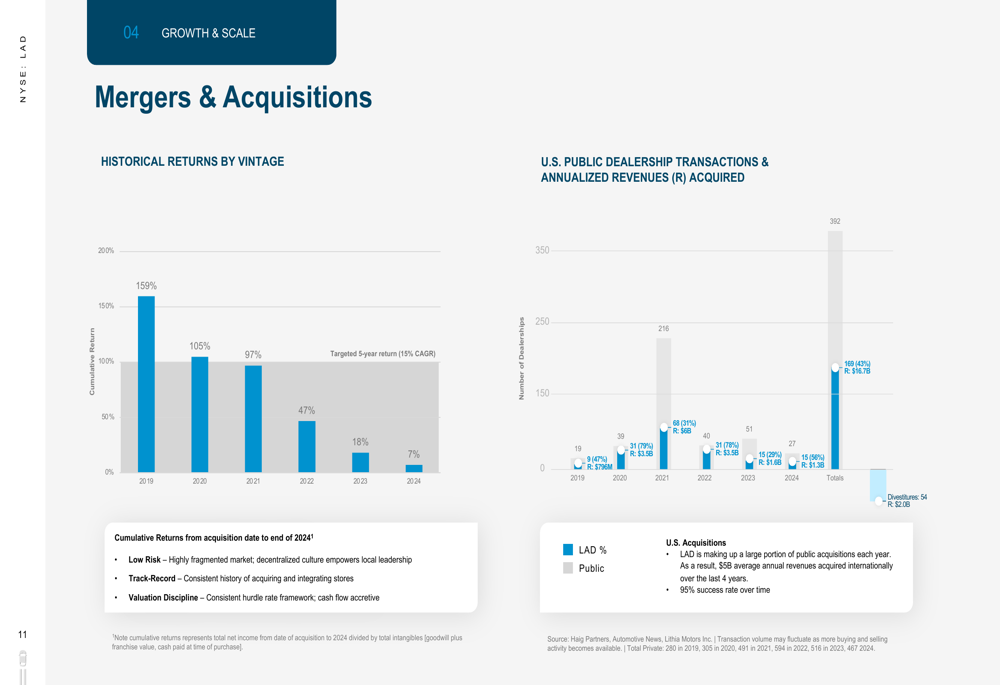

Fusões e aquisições continuam sendo a pedra angular da estratégia de crescimento da Lithia, com a empresa respondendo por 43% de todas as aquisições de concessionárias públicas dos EUA. Os retornos históricos dessas aquisições têm sido fortes, com retornos cumulativos de 159% para aquisições de 2019, 105% para 2020 e 97% para 2021, todos excedendo o CAGR de 5 anos almejado pela empresa de 15%.

O gráfico a seguir detalha o desempenho de aquisição da empresa por safra:

Análise Financeira Detalhada

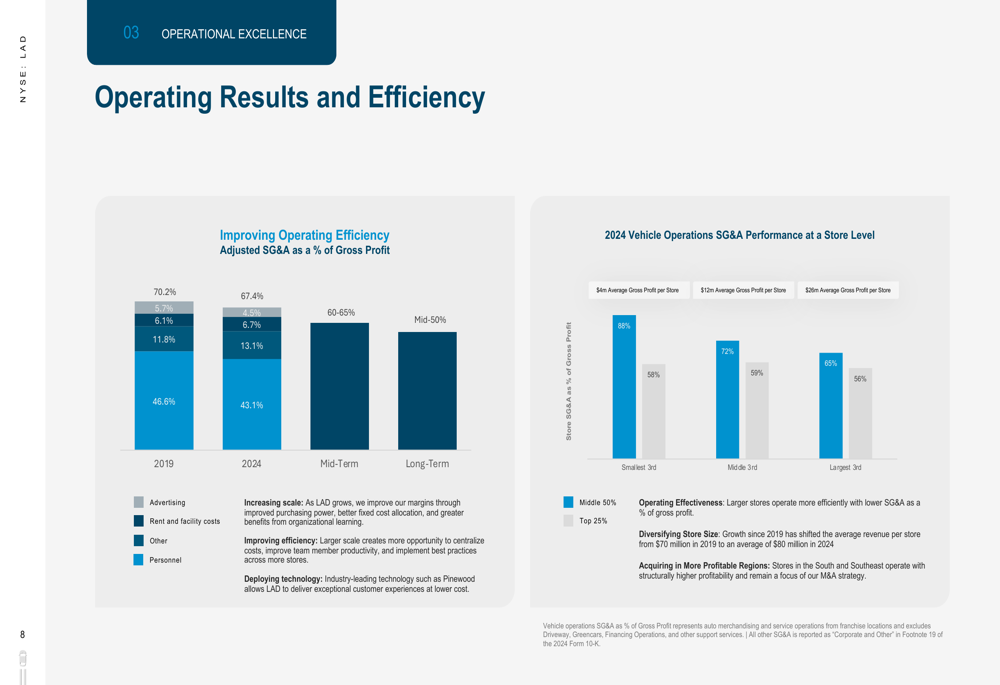

A eficiência operacional é um fator-chave para as metas de lucratividade da Lithia. A empresa reduziu seu SG&A ajustado como porcentagem do lucro bruto de 70,2% em 2019 para 67,4% em 2024, com metas de 60-65% no médio prazo e média de 50% no longo prazo. Lojas maiores tendem a operar com mais eficiência, com os 25% superiores do terço maior das lojas alcançando uma porcentagem de SG&A de 56%.

Esta tendência de eficiência operacional é claramente demonstrada no gráfico a seguir:

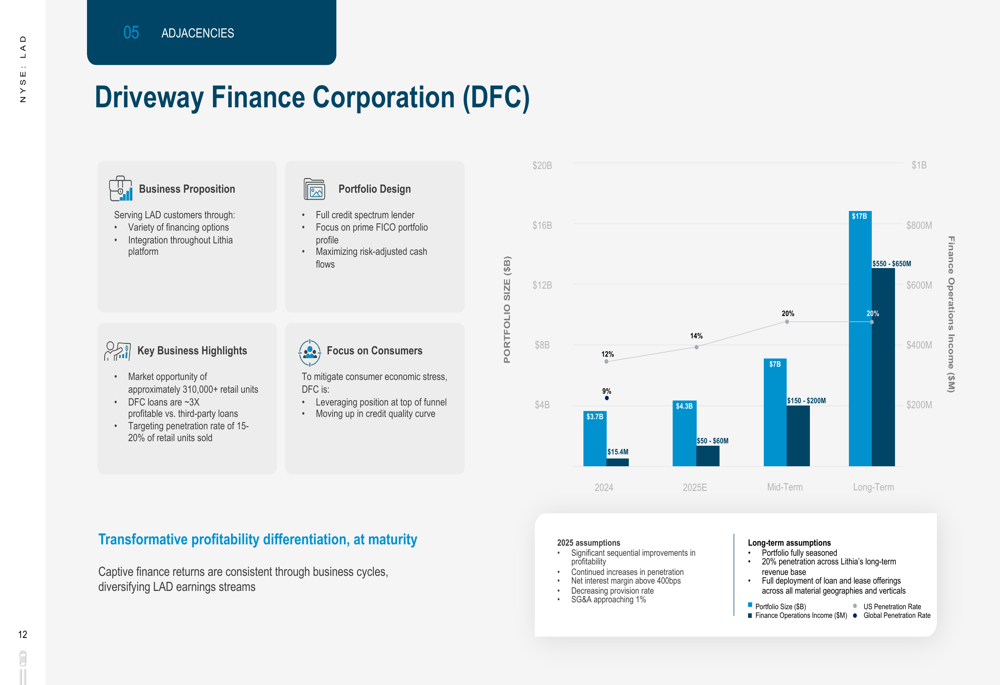

A Driveway Finance Corporation (DFC), o braço financeiro cativo da empresa, representa uma oportunidade significativa de crescimento. O portfólio da DFC cresceu para US$ 3,7 bilhões em 2024, gerando US$ 15,4 milhões em receita de operações financeiras. A Lithia projeta que isso se expandirá para um portfólio de US$ 4,3 bilhões com US$ 50-60 milhões em receita para 2025, e, por fim, para um portfólio de US$ 17 bilhões gerando US$ 800 milhões em receita no longo prazo.

A trajetória de crescimento da DFC é ilustrada neste gráfico:

O modelo de negócios da Lithia demonstra resiliência através de suas fontes de receita diversificadas. No 2º tri de 2025, o mix de receita da empresa incluiu veículos novos, veículos usados e pós-venda, com um mix equilibrado de marcas de veículos novos de 42% importados, 32% de luxo e 26% de marcas domésticas. Essa diversificação ajuda a isolar a empresa de flutuações de mercado em qualquer segmento único.

O mercado de veículos usados representa uma oportunidade particularmente atraente, com a Lithia visando todo o espectro, desde certificados de pré-propriedade (CPO) até automóveis de valor. No 2º tri de 2025, os veículos CORE (preço médio de venda de US$ 29.093) representaram 60% do mix, enquanto os automóveis de valor (preço médio de venda de US$ 14.864) entregaram o maior ROI, de 138%.

O ecossistema digital da empresa continua ganhando tração, com o Driveway.com gerando 1,3 milhão de visitantes únicos por mês no 2º tri de 2025. Os clientes compraram 90.000 veículos através das plataformas digitais da Lithia nos primeiros seis meses de 2025, com aproximadamente metade dessas vendas financiadas através da DFC.

Declarações Prospectivas

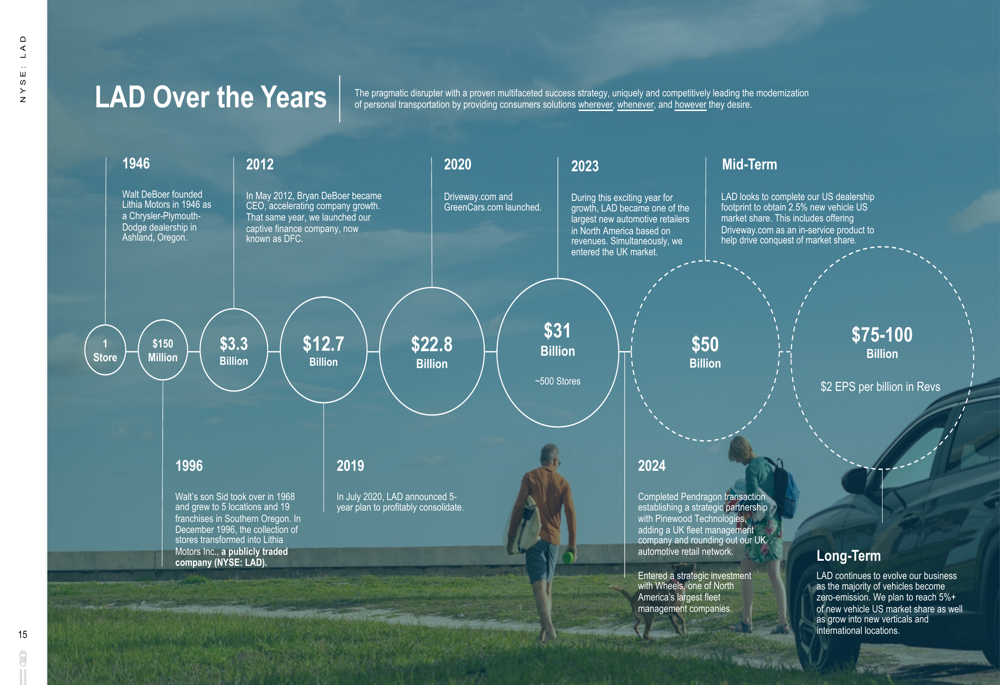

Olhando para o futuro, a Lithia delineou uma progressão clara de sua posição atual para seus objetivos de longo prazo. A linha do tempo da empresa destaca marcos-chave desde sua fundação em 1946 até seu estado futuro projetado, incluindo tornar-se um dos maiores varejistas automotivos da América do Norte em 2023 e entrar no mercado do Reino Unido nesse mesmo ano.

Esta linha do tempo abrangente ilustra a evolução e aspirações futuras da empresa:

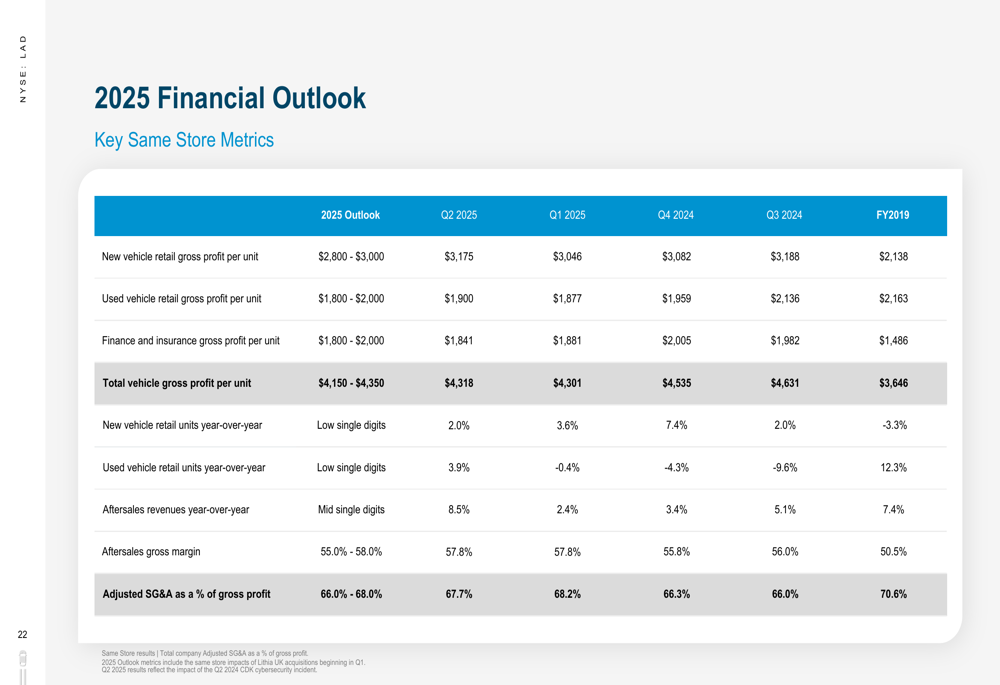

Para 2025, a Lithia forneceu orientação financeira detalhada em métricas-chave. O desempenho de mesmas lojas do 2º tri de 2025 mostra resultados mistos em comparação com períodos anteriores, com algumas métricas melhorando enquanto outras enfrentam pressão. Isso se alinha com o relatório de lucros do 1º tri de 2025 da empresa, que observou um ligeiro declínio no lucro bruto por unidade, apesar do crescimento geral de receita e lucros.

A perspectiva financeira detalhada para 2025 é apresentada nesta tabela abrangente:

Embora a apresentação da Lithia pinte um quadro otimista de crescimento contínuo e expansão de margem, os investidores devem notar que a ação experimentou um declínio de 2,28% após a divulgação dos lucros do 1º tri de 2025, apesar de superar as expectativas. Isso sugere algum ceticismo do mercado sobre a capacidade da empresa de navegar por desafios como impactos de tarifas, pressões de margem e competição no espaço de varejo digital.

No entanto, o histórico consistente de crescimento, aquisições estratégicas e melhorias operacionais da Lithia posiciona bem a empresa para perseguir suas ambiciosas metas de longo prazo de US$ 75-100 bilhões em receita, margens operacionais acima de 5% e US$ 2 em LPA para cada US$ 1 bilhão em receita.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: