Ibovespa patina com poucas referências, antes de dados de emprego

A Penske Automotive Group (Nova York:PAG) divulgou sua apresentação de resultados financeiros do segundo trimestre de 2025 em 30.07, mostrando melhora na lucratividade apesar da receita estável, enquanto a empresa continua a aproveitar seu modelo de negócios diversificado e foco na eficiência operacional.

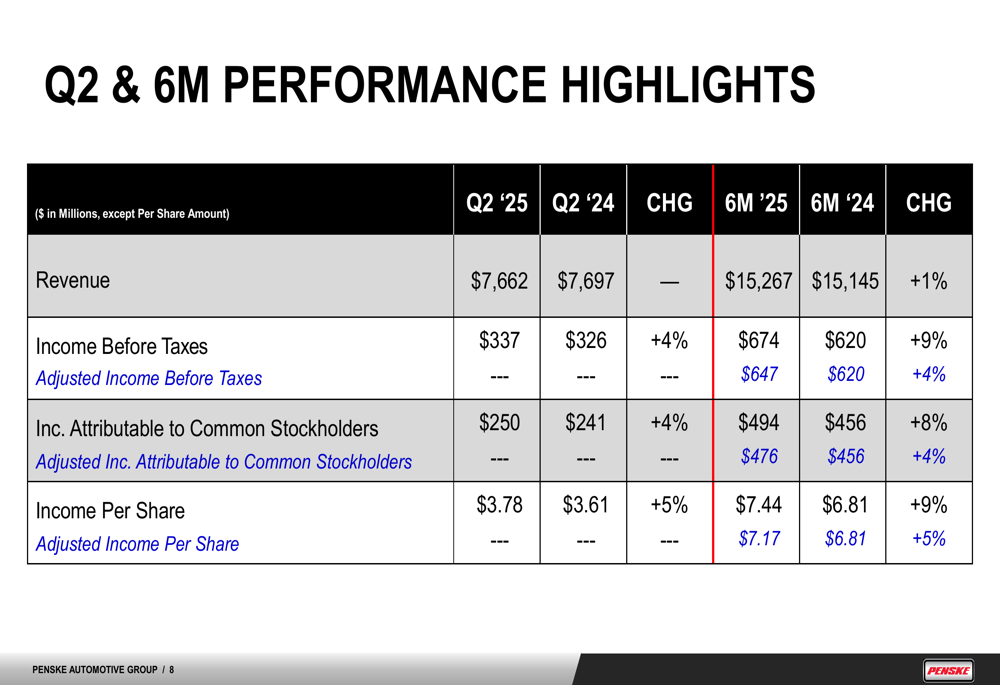

Destaques do desempenho trimestral

A Penske reportou receita estável de US$ 7,7 bilhões para o 2º tri de 2025 em comparação com o mesmo período do ano passado, enquanto a receita semestral aumentou ligeiramente em 1% para US$ 15,3 bilhões. Apesar da estabilização da receita, a empresa alcançou crescimento notável nos indicadores de lucratividade, com o lucro antes dos impostos subindo 4% para US$ 337 milhões no trimestre e 9% para US$ 674 milhões no período de seis meses.

O lucro por ação mostrou crescimento mais forte, aumentando 5% para US$ 3,78 no 2º tri de 2025 e 9% para US$ 7,44 no primeiro semestre do ano, refletindo o impacto positivo do programa contínuo de recompra de ações da empresa.

Como mostrado na tabela de resumo de desempenho a seguir, a Penske demonstrou melhoria consistente em indicadores financeiros-chave:

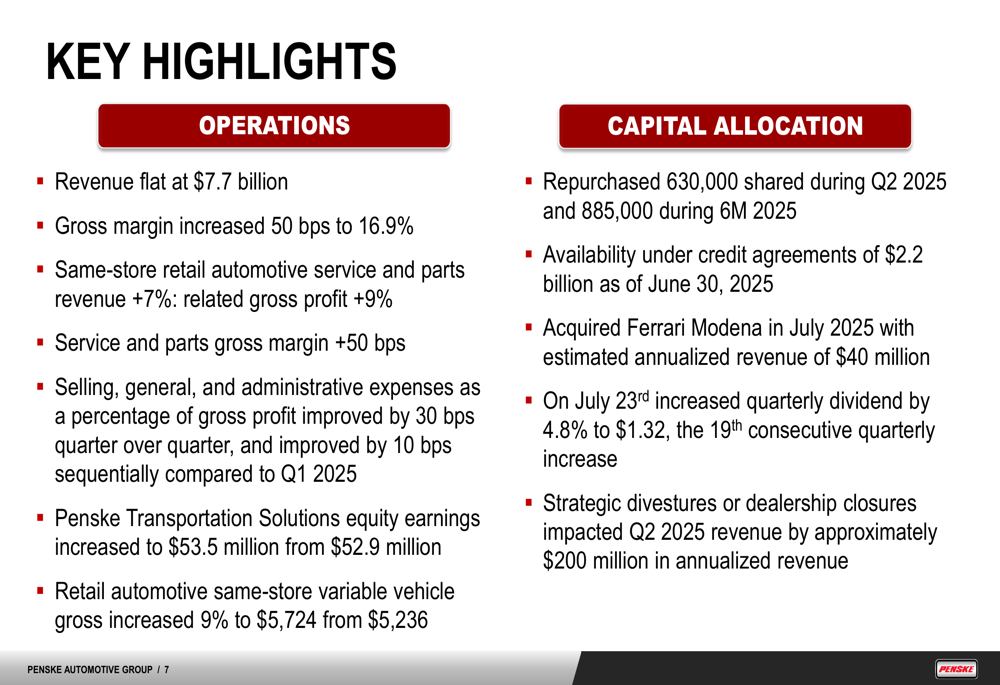

A margem bruta expandiu em 50 pontos base para 16,9%, enquanto as despesas de vendas, gerais e administrativas como percentual do lucro bruto melhoraram em 30 pontos base na comparação trimestral. Esses ganhos de eficiência destacam a capacidade da empresa de aumentar a lucratividade mesmo sem crescimento significativo de receita.

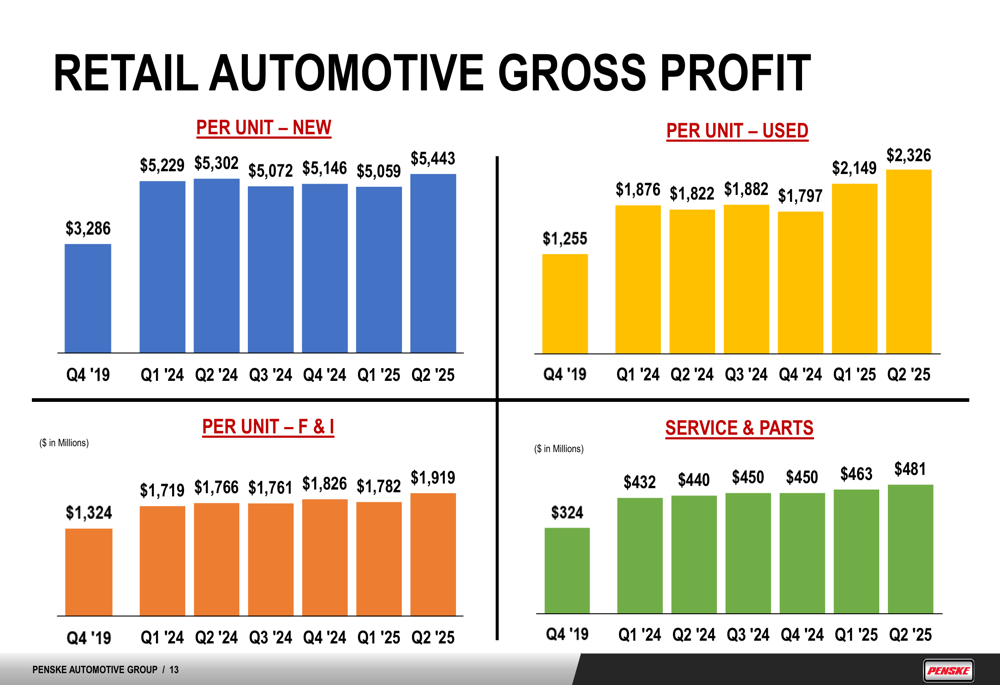

Eficiência operacional e expansão de margem

Um fator-chave para a melhoria da lucratividade da Penske tem sido o forte desempenho no segmento de serviços e peças, com a receita de serviços e peças automotivas em lojas comparáveis aumentando 7% e o lucro bruto relacionado subindo 9%. O negócio de serviços e peças tipicamente gera margens mais altas que as vendas de veículos, tornando-o um foco estratégico para a empresa.

O gráfico a seguir ilustra o crescimento consistente do lucro bruto por unidade em vários segmentos desde o 4º trimestre de 2019:

O lucro bruto variável de veículos automotivos em lojas comparáveis aumentou 9% para US$ 5.724 de US$ 5.236, contribuindo ainda mais para a expansão da margem. Essa melhoria na lucratividade por unidade ajudou a compensar os desafios no crescimento do volume de unidades.

Os principais destaques operacionais da empresa também incluem melhoria sequencial nas despesas de SG&A como percentual do lucro bruto em comparação com o 1º tri de 2025:

Modelo de negócios diversificado

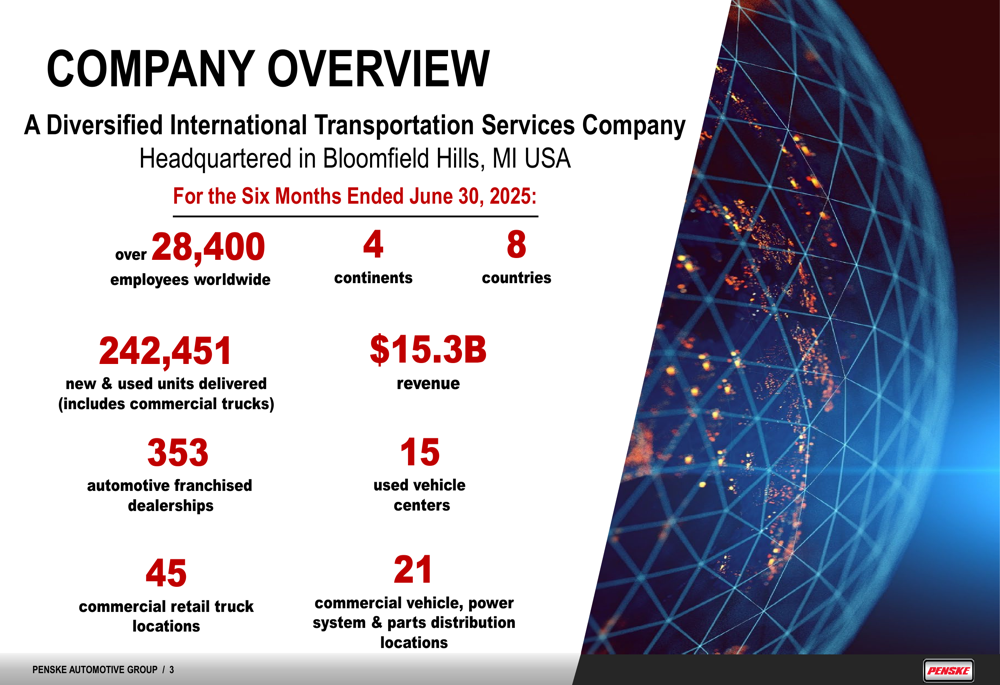

O modelo de negócios diversificado da Penske continua sendo uma fonte de resiliência. A empresa opera em múltiplos segmentos, incluindo varejo automotivo premium, caminhões comerciais e soluções de transporte, com presença global em quatro continentes e oito países.

A visão geral a seguir ilustra a escala e o alcance das operações da Penske:

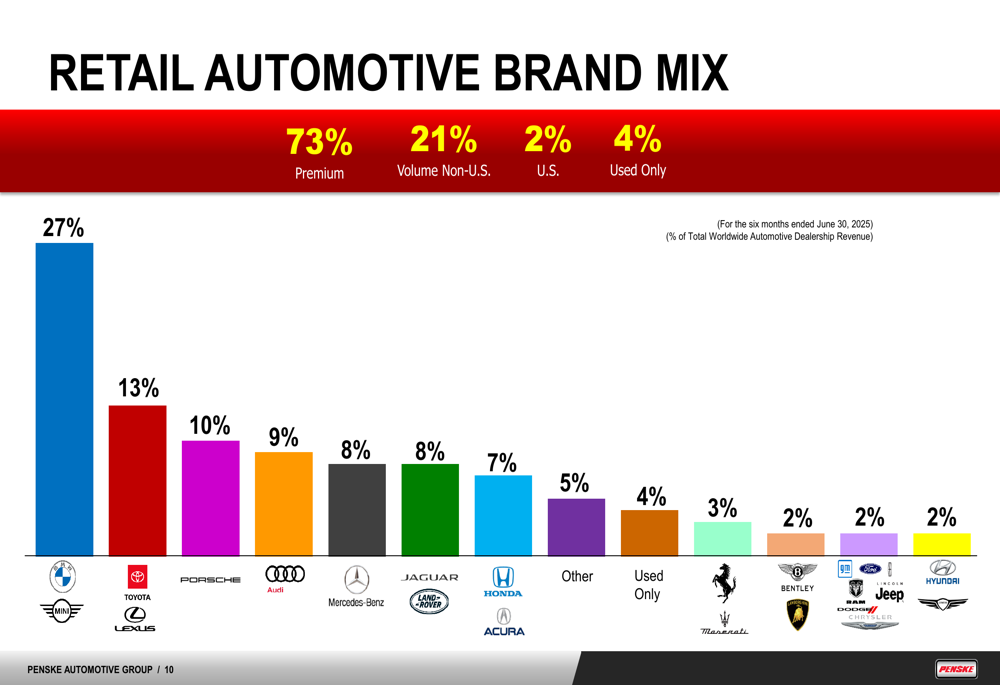

No segmento de varejo automotivo, a Penske mantém um forte foco em marcas premium, que representam 73% da receita total de concessionárias automotivas mundiais. A BMW lidera com 27% do mix de marcas, seguida pela Toyota com 13% e a Porsche Automobil Holding SE com 10%.

Como mostrado na seguinte divisão do mix de marcas, esse portfólio com peso em marcas premium ajuda a sustentar margens mais altas:

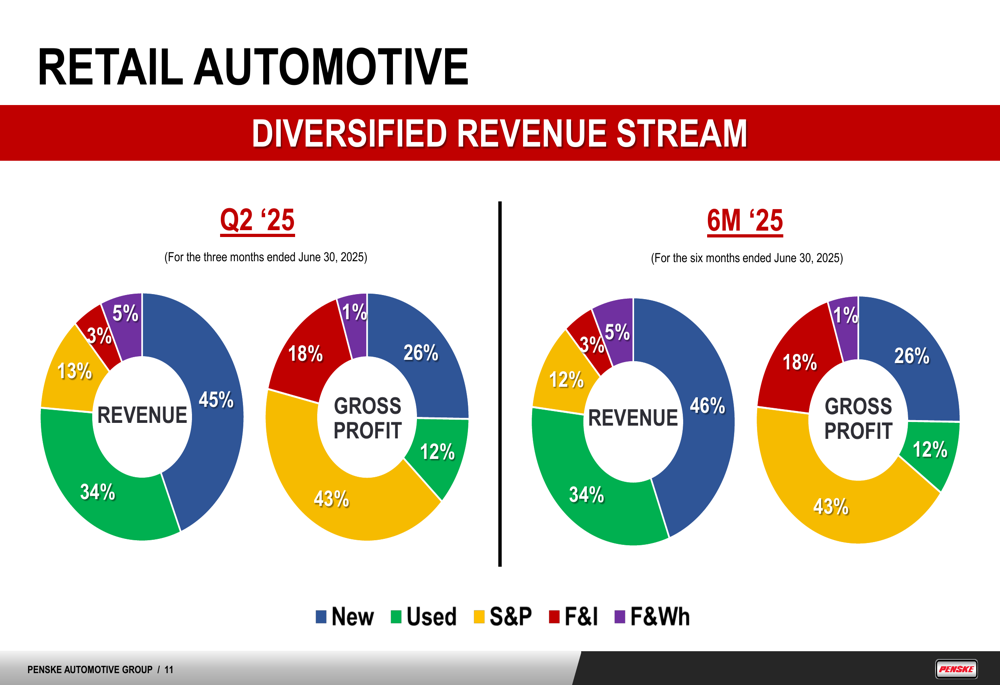

Os fluxos de receita da empresa são bem diversificados entre veículos novos, veículos usados, serviços e peças, financiamento e seguros, e operações de frota e atacado:

O segmento de caminhões comerciais da Penske, operado através da Premier Truck Group, reportou receita de US$ 944 milhões no 2º tri de 2025, acima dos US$ 892 milhões no 2º tri de 2024. O lucro antes dos impostos para este segmento atingiu US$ 54 milhões, representando um leve aumento em relação aos US$ 52 milhões do ano anterior.

As operações da empresa na Austrália e Nova Zelândia mostraram crescimento particularmente forte, com receita semestral atingindo US$ 541 milhões, um aumento de 42% em comparação com US$ 381 milhões no mesmo período de 2024.

Adicionalmente, a participação de 28,9% da Penske na Penske Transportation Solutions (PTS) continua a fornecer um fluxo constante de receita de capital próprio, que aumentou para US$ 53,5 milhões no 2º tri de 2025, de US$ 52,9 milhões no 2º tri de 2024.

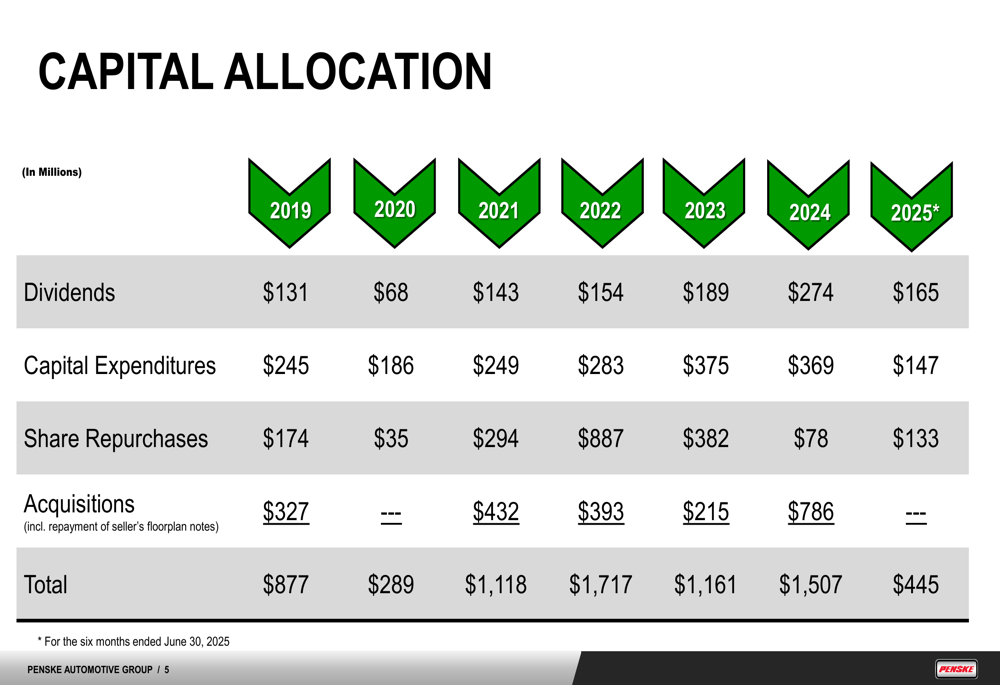

Alocação de capital e posição financeira

A Penske manteve uma abordagem equilibrada para alocação de capital, focando em retornos aos acionistas, aquisições estratégicas e manutenção de um balanço forte. Durante o 2º tri de 2025, a empresa recomprou 630.000 ações, elevando o total para o primeiro semestre do ano para 885.000 ações.

Em 23.07.2025, a Penske aumentou seu dividendo trimestral em 4,8% para US$ 1,32 por ação, marcando o 19º aumento trimestral consecutivo. Este crescimento contínuo de dividendos ressalta o compromisso da empresa em retornar capital aos acionistas.

O gráfico a seguir ilustra a estratégia de alocação de capital da Penske nos últimos anos:

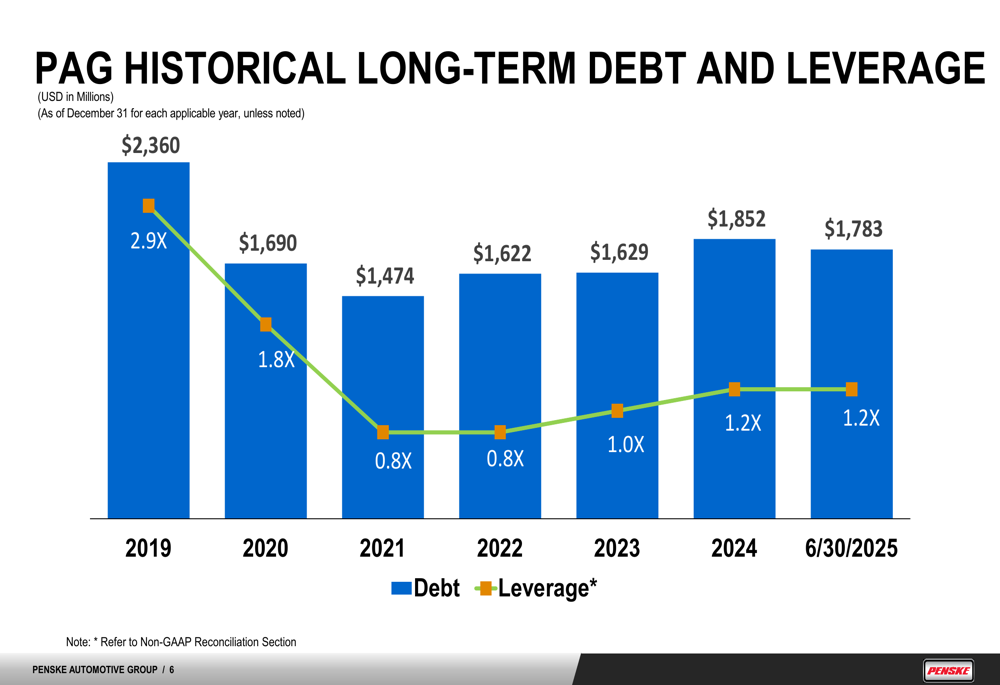

A empresa também manteve uma abordagem disciplinada para gestão de dívidas, com dívida de longo prazo de US$ 1,78 bilhão em 30.06.2025, e um índice de alavancagem de 1,2x:

Em termos de gestão estratégica de portfólio, a Penske adquiriu a Ferrari Modena em julho de 2025, com uma receita anualizada estimada de US$ 40 milhões. A empresa também completou desinvestimentos estratégicos ou fechamentos de concessionárias que impactaram a receita do 2º tri de 2025 em aproximadamente US$ 200 milhões em base anualizada.

Declarações prospectivas

Enquanto a apresentação do 2º tri de 2025 da Penske foca principalmente no desempenho histórico, a teleconferência de resultados do 1º tri de 2025 havia destacado potenciais desafios, incluindo impactos de tarifas e condições fluidas de mercado esperadas para o segundo semestre de 2025.

A ação fechou em US$ 168,01 em 29.07.2025, representando uma queda de 1,32% ou US$ 2,24, sugerindo preocupações contínuas dos investidores apesar dos indicadores de lucratividade melhorados. A ação tem sido negociada entre US$ 134,05 e US$ 186,33 nas últimas 52 semanas.

O foco contínuo da Penske na eficiência operacional, expansão de margem e seu modelo de negócios diversificado posiciona a empresa para navegar por potenciais desafios de mercado. O forte desempenho em segmentos de alta margem como serviços e peças, junto com a gestão estratégica de portfólio através de aquisições e desinvestimentos, demonstra o compromisso da administração em aumentar o valor para os acionistas mesmo em um ambiente desafiador de receita.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: