Boom das criptos: quais ações do setor podem surpreender na alta?

Introdução e contexto de mercado

A Concentra Group Holdings Parent Inc (Nova York:CON), maior fornecedora de serviços de saúde ocupacional nos Estados Unidos, reportou resultados robustos no segundo trimestre de 2025 em 7 de agosto, com aceleração no crescimento da receita e elevação da projeção para o ano inteiro. As ações da empresa responderam positivamente, subindo 4,16% para fechar a US$ 20,20 após a apresentação.

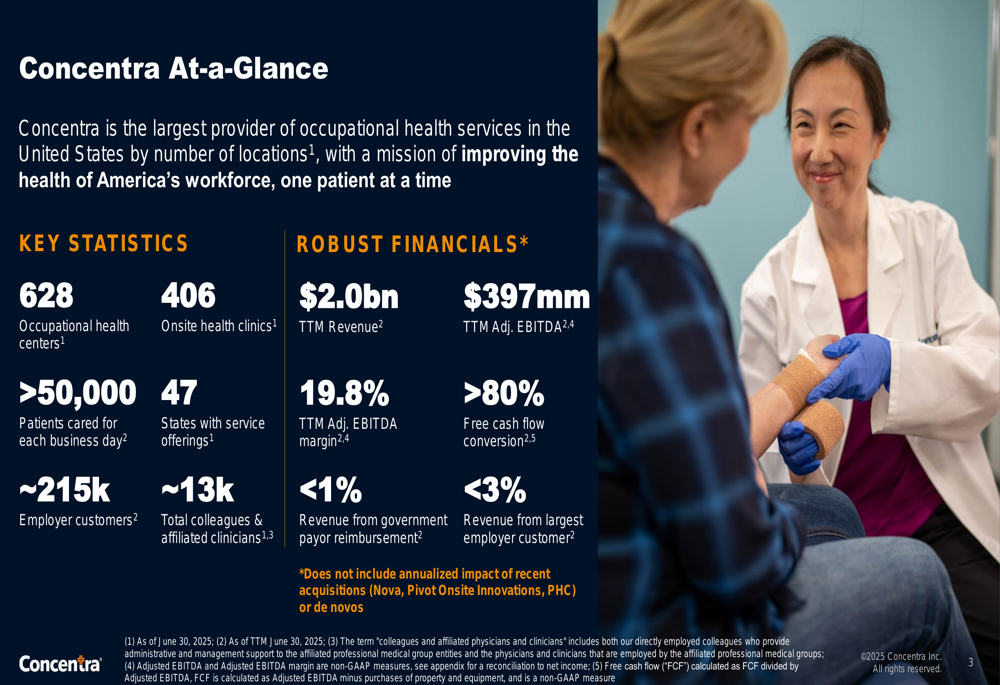

O modelo de negócios da Concentra permanece altamente diversificado com exposição mínima a reembolsos governamentais, posicionando-a como o que a administração descreve como "provedora de serviços empresariais B2B e uma oportunidade de investimento diferenciada". A empresa agora opera 628 centros de saúde ocupacional e 406 clínicas in loco em 47 estados, atendendo aproximadamente 215.000 clientes corporativos.

Como mostrado na seguinte visão abrangente da escala e operações da Concentra:

Destaques do desempenho trimestral

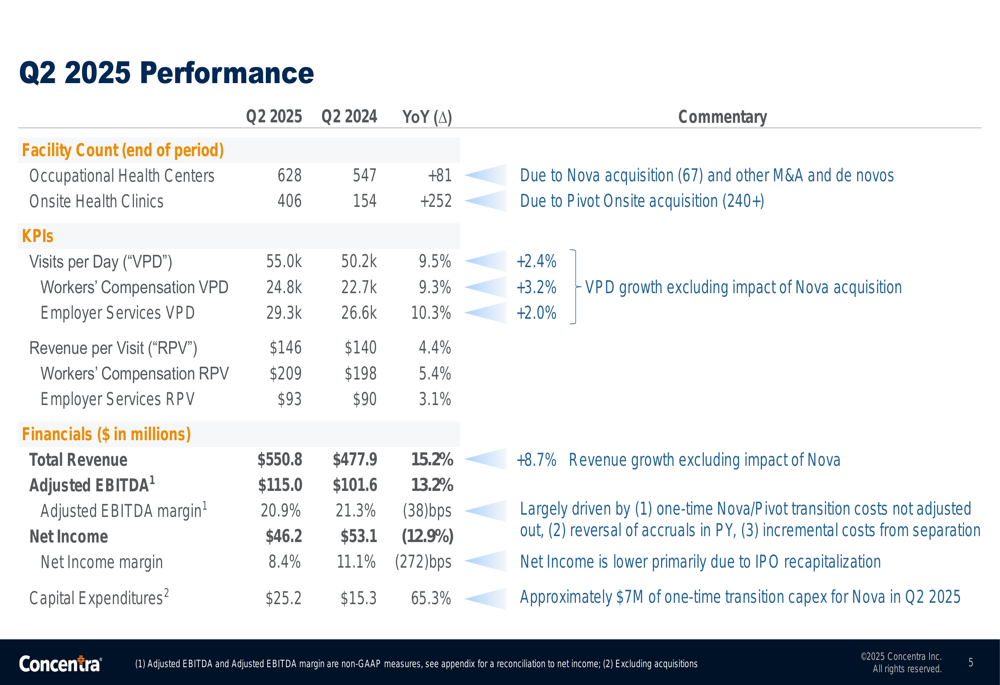

A Concentra apresentou resultados financeiros robustos para o 2º tri de 2025, com receita aumentando 15,2% ano a ano para US$ 550,8 milhões. Este crescimento foi impulsionado tanto por aquisições quanto por expansão orgânica, com aceleração no crescimento de volume durante o trimestre. O EBITDA ajustado da empresa subiu 13,2% para US$ 115 milhões, resultando em uma margem EBITDA ajustada de 20,9%.

Os volumes de pacientes mostraram melhoria significativa, com visitas diárias aumentando 9,5% para 55.000. A receita por visita também cresceu 4,4% para US$ 146, demonstrando o poder de precificação da Concentra. No entanto, o lucro líquido caiu 12,9% para US$ 46,2 milhões, refletindo custos de integração e despesas mais altas associadas à estratégia de expansão da empresa.

As métricas detalhadas de desempenho trimestral são ilustradas no slide a seguir:

Os serviços de compensação de trabalhadores, que tipicamente geram maior receita por visita (US$ 209 comparados a US$ 93 para serviços empresariais), viram as visitas aumentarem 9,3% ano a ano. Enquanto isso, as visitas de serviços empresariais cresceram 10,3%, marcando o segundo trimestre consecutivo de crescimento positivo neste segmento.

Iniciativas estratégicas e expansão

Um destaque importante da apresentação do 2º tri da Concentra foi a conquista da empresa de ultrapassar 1.000 locais no total pela primeira vez em sua história. Este marco foi alcançado através da integração bem-sucedida de todos os 67 centros de saúde ocupacional Nova e a aquisição da Pivot Onsite Innovations, que expandiu significativamente a presença de clínicas in loco da empresa.

O progresso da empresa em suas iniciativas estratégicas é destacado no seguinte slide:

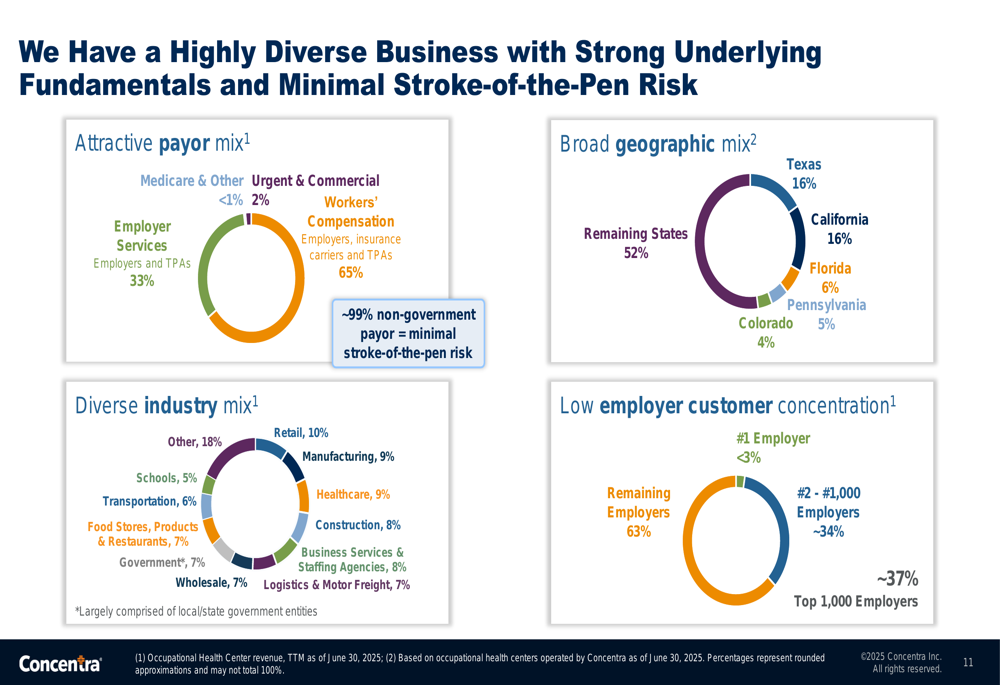

O modelo de negócios diversificado da Concentra minimiza riscos regulatórios e de reembolso, com menos de 1% da receita vindo de pagadores governamentais. A empresa mantém uma ampla presença geográfica e atende a uma variedade diversificada de indústrias, sem que nenhum cliente corporativo represente mais de 3% da receita total.

Como ilustrado nesta análise do negócio diversificado da Concentra:

A empresa continua a expandir organicamente também, abrindo uma nova unidade no 2º tri com planos de abrir mais 2-3 até o final do ano. Os gastos de capital aumentaram 65,3% ano a ano para US$ 25,2 milhões no 2º tri, refletindo esses investimentos em crescimento.

Balanço e alocação de capital

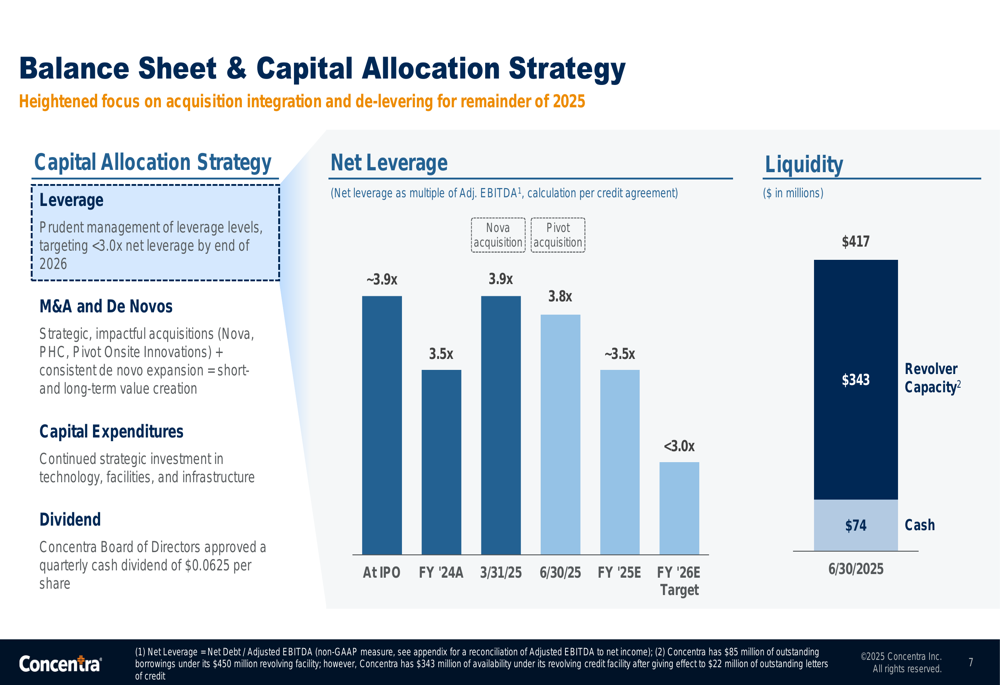

A Concentra priorizou a redução de alavancagem enquanto mantém seu dividendo e iniciativas de crescimento. A empresa reduziu sua taxa de alavancagem líquida para 3,8x no 2º tri, abaixo dos 3,9x do final do ano fiscal de 2024, e tem como meta uma taxa abaixo de 3,0x até o final de 2026.

Em 30 de junho de 2025, a Concentra mantinha US$ 417 milhões em liquidez total, incluindo US$ 74 milhões em caixa e US$ 343 milhões em capacidade disponível de linha de crédito rotativo. O balanço da empresa e o progresso na redução de alavancagem são mostrados no seguinte slide:

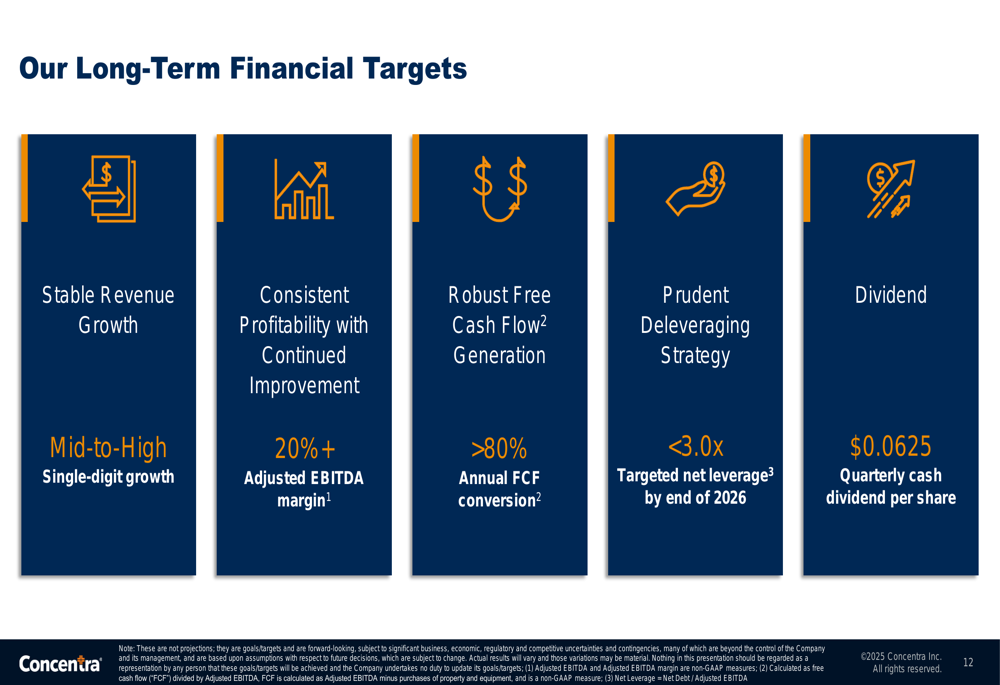

A Concentra manteve seu dividendo trimestral de US$ 0,0625 por ação, equilibrando retornos aos acionistas com seus objetivos de desalavancagem. As metas financeiras de longo prazo da empresa incluem crescimento de receita de médio a alto dígito único, margens EBITDA ajustadas acima de 20% e conversão de fluxo de caixa livre superior a 80%.

Declarações prospectivas e projeções

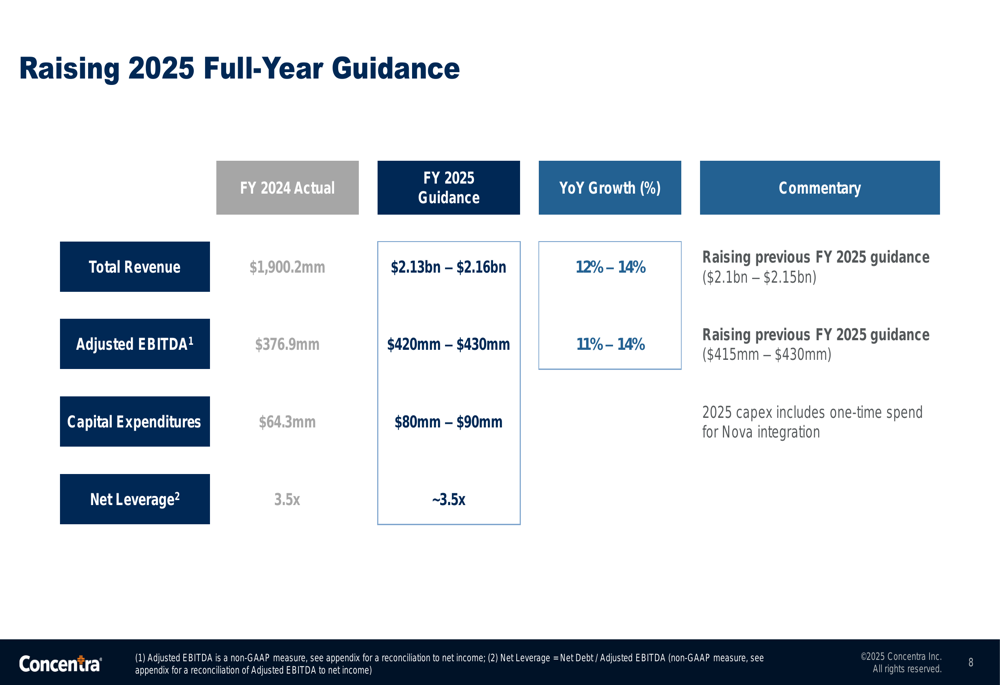

Após o forte desempenho no 2º tri, a Concentra elevou sua projeção para o ano completo de 2025. A empresa agora espera receita de US$ 2,13 bilhões a US$ 2,16 bilhões, representando crescimento de 12-14% ano a ano. A projeção de EBITDA ajustado foi aumentada para US$ 420 milhões a US$ 430 milhões, refletindo crescimento de 11-14% em relação a 2024.

A projeção atualizada é detalhada no seguinte slide:

Os gastos de capital para 2025 estão projetados em US$ 80-90 milhões, apoiando o crescimento orgânico contínuo. A empresa espera que sua taxa de alavancagem líquida melhore para aproximadamente 3,5x até o final de 2025, alinhada com sua estratégia de desalavancagem.

Durante a teleconferência de resultados, o CEO Keith Newton expressou confiança no ambiente de negócios, afirmando: "Não estamos vendo nenhuma indicação de desaceleração", ressaltando a demanda estável pelos serviços de saúde ocupacional da Concentra. As metas financeiras de longo prazo da empresa permanecem focadas em crescimento sustentável, melhoria consistente de rentabilidade e geração robusta de fluxo de caixa livre.

Com suas ações negociadas a um índice P/L de 15,1x e atualmente próximo ao limite inferior de sua faixa de 52 semanas (US$ 18,89-US$ 24,81), a projeção elevada e o posicionamento estratégico da Concentra fizeram com que analistas mantivessem um consenso de forte compra com preços-alvo variando de US$ 25 a US$ 30, sugerindo potencial de valorização a partir dos níveis atuais.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: