2 ações disparam +59%, 4 sobem +25% em agosto; como este modelo de IA identifica?

Introdução e contexto de mercado

A FactSet Research Systems Inc (Nova York:FDS) apresentou os resultados do terceiro trimestre fiscal de 2025 na segunda-feira, 23 de junho de 2025, revelando uma combinação de crescimento de receita e pressão nas margens. As ações do provedor de dados financeiros subiram 0,4% no pré-mercado a US$ 424,01, mostrando confiança moderada dos investidores apesar de algumas métricas desafiadoras.

A empresa continua a navegar em um cenário complexo de serviços financeiros, equilibrando seu modelo de receita recorrente contra o aumento dos custos operacionais. Os resultados deste trimestre seguem o desempenho do 2º tri de 2025 da FactSet, quando a empresa superou as expectativas de lucros com um LPA ajustado de US$ 4,28.

Destaques do desempenho trimestral

A FactSet reportou receitas no terceiro trimestre de US$ 585,52 milhões, representando um aumento de 5,9% em relação ao ano anterior, enquanto a receita orgânica cresceu 4,4% para US$ 577,2 milhões. No entanto, as métricas de lucratividade mostraram quedas em todas as frentes, com o LPA diluído ajustado caindo 2,3% para US$ 4,27 em comparação com o mesmo período do ano passado.

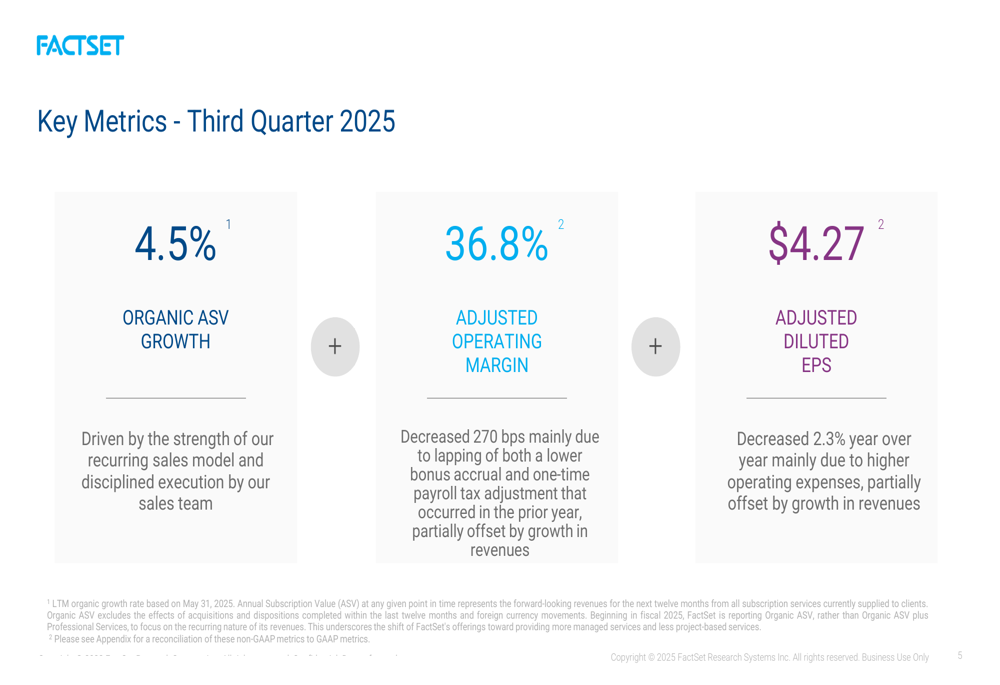

Como mostrado no seguinte slide de métricas-chave da apresentação:

O Valor de Assinatura Anual (ASV) orgânico da empresa cresceu 4,5%, o que a administração atribuiu à "força do modelo de vendas recorrentes e execução disciplinada". No entanto, a margem operacional ajustada diminuiu 270 pontos base para 36,8%, o que a empresa explicou como "principalmente devido à comparação com um acúmulo de bônus menor e um ajuste único de imposto sobre folha de pagamento".

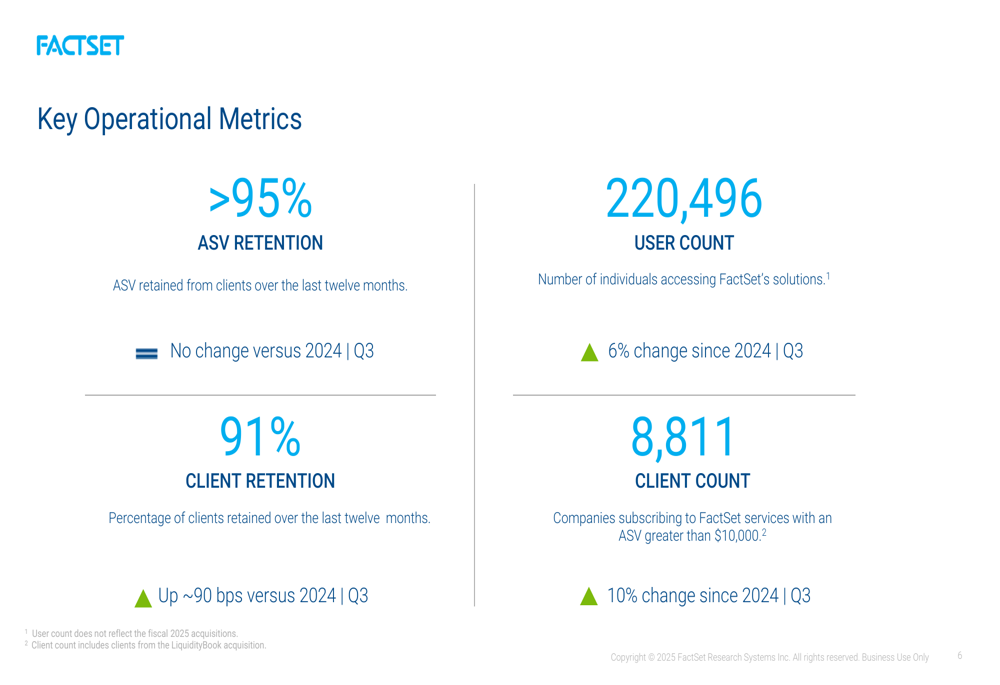

As métricas de clientes permaneceram um ponto positivo no trimestre, com crescimento significativo tanto no número de clientes quanto na retenção:

O número de clientes da FactSet aumentou 10% em relação ao ano anterior para 8.811, enquanto a retenção de clientes melhorou 90 pontos base para 91%. O número de usuários também cresceu 6% para 220.496, demonstrando a adoção contínua das soluções de inteligência financeira da empresa.

Análise financeira detalhada

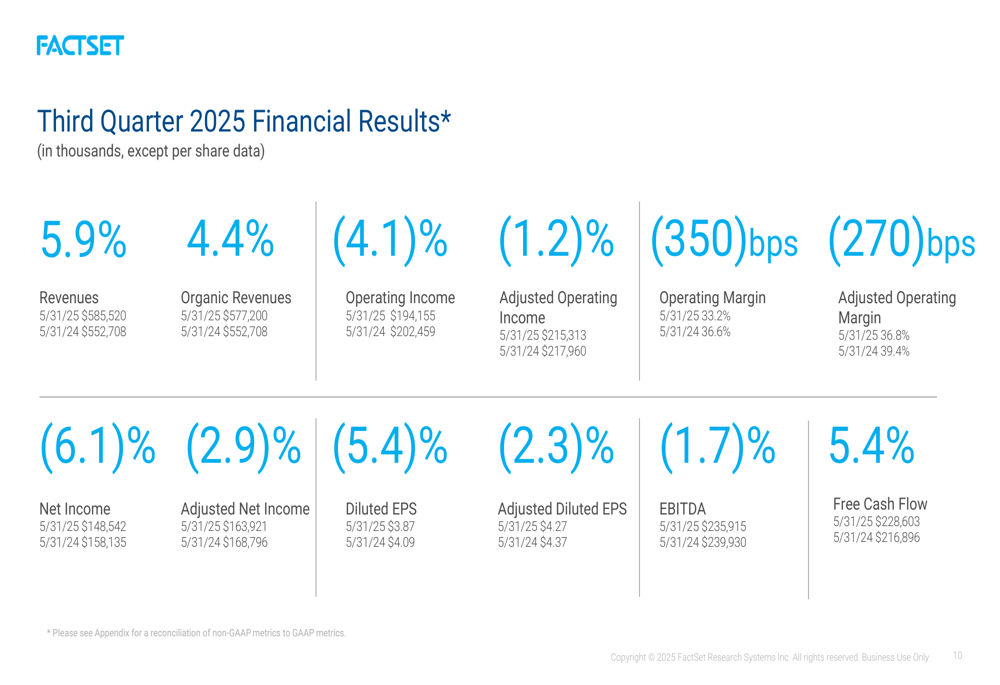

Uma visão mais abrangente do desempenho financeiro da FactSet revela os pontos de pressão sobre a lucratividade, apesar do crescimento da receita:

O lucro operacional diminuiu 4,1% para US$ 194,155 milhões, enquanto o lucro líquido caiu 6,1% para US$ 148,542 milhões. A margem operacional ajustada de 36,8% representa uma queda de 270 pontos base em relação ao mesmo período do ano anterior.

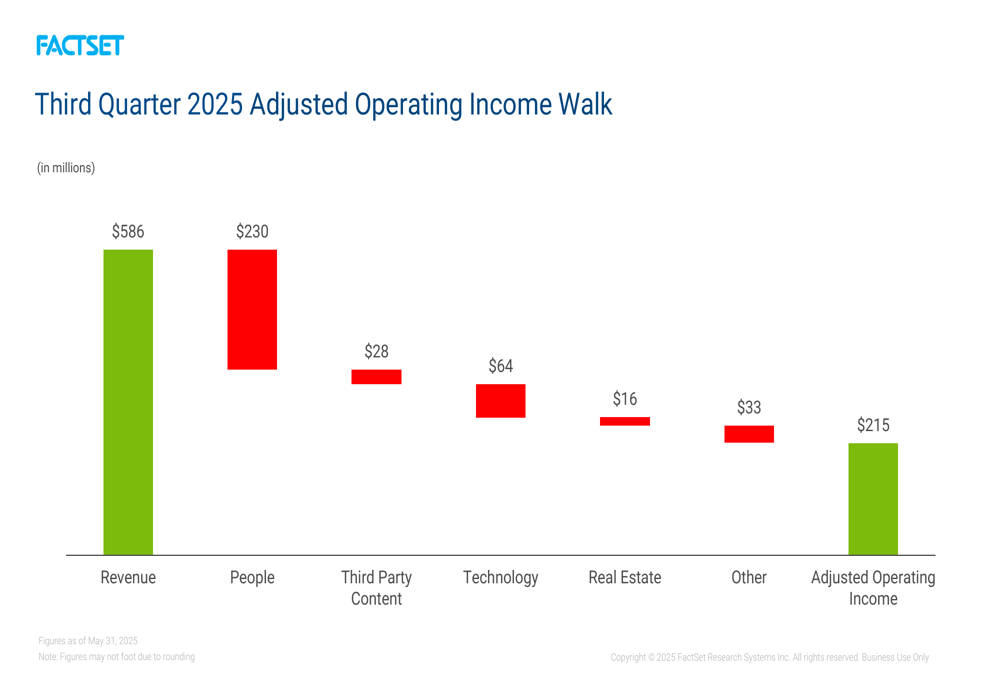

O detalhamento do lucro operacional ajustado da empresa fornece insights sobre as pressões de custos enfrentadas pela FactSet:

Os custos com pessoal representaram a maior categoria de despesas com US$ 230 milhões, seguidos por tecnologia (US$ 64 milhões), conteúdo de terceiros (US$ 28 milhões) e imóveis (US$ 16 milhões). Essas despesas compensaram os US$ 586 milhões em receita, resultando em um lucro operacional ajustado de US$ 215 milhões.

Apesar dessas pressões, o fluxo de caixa livre aumentou 5,4% para US$ 228,603 milhões, demonstrando a capacidade contínua da FactSet de gerar caixa a partir das operações.

Iniciativas estratégicas e desempenho geográfico

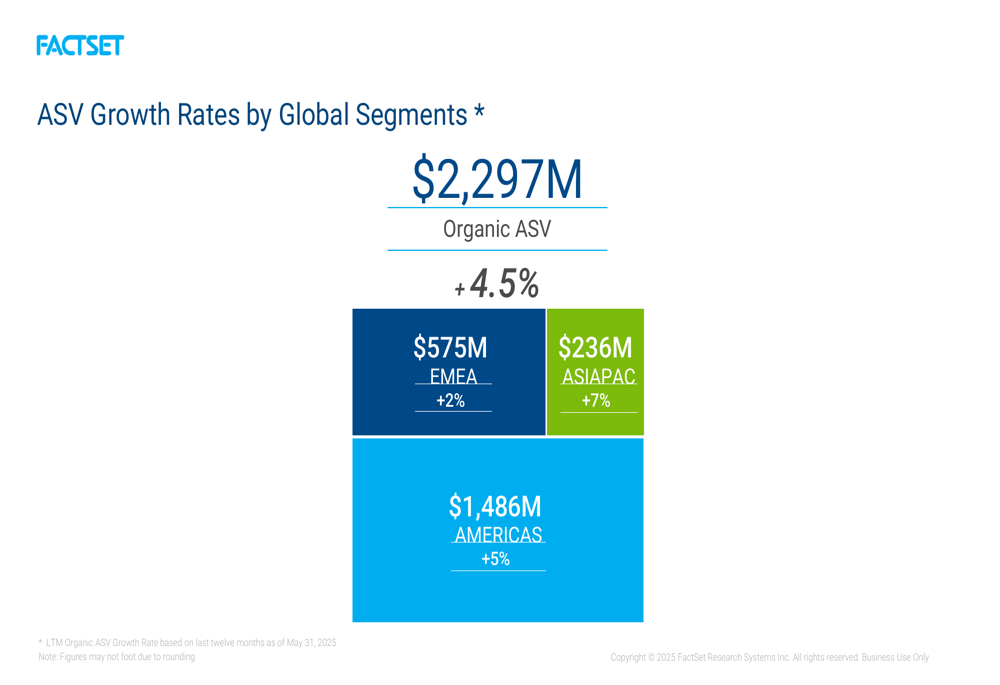

O desempenho da FactSet variou entre as regiões geográficas, com a Ásia-Pacífico mostrando o crescimento mais forte:

A região das Américas, que representa quase 65% do ASV total com US$ 1.486 milhões, cresceu 5%. A região EMEA mostrou um crescimento mais modesto de 2% para US$ 575 milhões, enquanto a Ásia-Pacífico liderou com crescimento de 7% para US$ 236 milhões.

A empresa continua focada em sua missão de "potencializar a inteligência financeira" através de três iniciativas estratégicas principais: maximizar o valor do ecossistema de dados e tecnologia, inovar em todos os fluxos de trabalho e entregar valor aos clientes como parceiro de escolha.

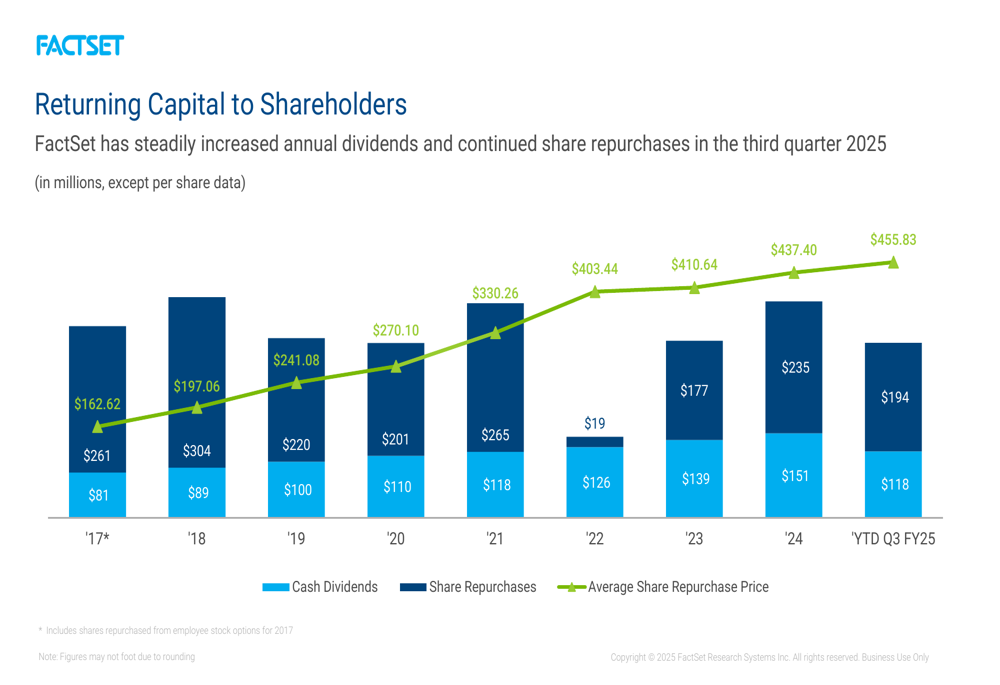

A FactSet também manteve seu compromisso de retornar capital aos acionistas por meio de dividendos e recompras de ações:

Para o período acumulado do ano até o 3º tri do ano fiscal de 2025, a empresa pagou US$ 118 milhões em dividendos em dinheiro e recomprou US$ 194 milhões em ações a um preço médio de US$ 455,83 por ação, continuando sua tendência de longo prazo de retornos aos acionistas.

Declarações prospectivas

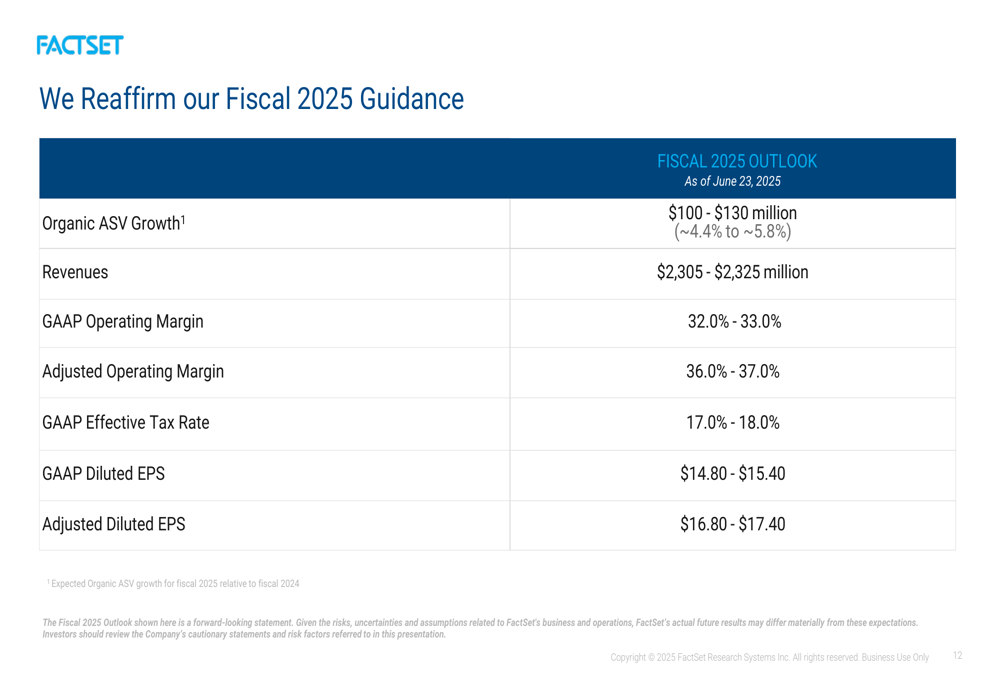

Apesar da pressão trimestral sobre os lucros, a FactSet manteve sua orientação para o ano fiscal de 2025, sugerindo confiança em sua capacidade de entregar um desempenho melhorado no último trimestre:

A empresa espera um crescimento orgânico do ASV de US$ 100-130 milhões (aproximadamente 4,4% a 5,8%) e receitas entre US$ 2.305 milhões e US$ 2.325 milhões para o ano fiscal completo. A margem operacional ajustada está projetada para ficar entre 36,0% e 37,0%, enquanto o LPA diluído ajustado deve variar de US$ 16,80 a US$ 17,40.

Essa orientação está alinhada com o que a FactSet comunicou durante seus resultados do 2º tri, quando reduziu sua faixa de crescimento orgânico do ASV para US$ 100-130 milhões, mantendo sua meta de margem operacional ajustada de 36-37%.

A consistência na orientação, apesar da queda trimestral nos lucros, indica a crença da administração de que a pressão sobre as margens experimentada no 3º tri é temporária e não estrutural. A empresa parece posicionada para se beneficiar de sua base crescente de clientes e altas taxas de retenção ao entrar no trimestre final do ano fiscal de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: