2 ações disparam +59%, 4 sobem +25% em agosto; como este modelo de IA identifica?

Introdução e contexto de mercado

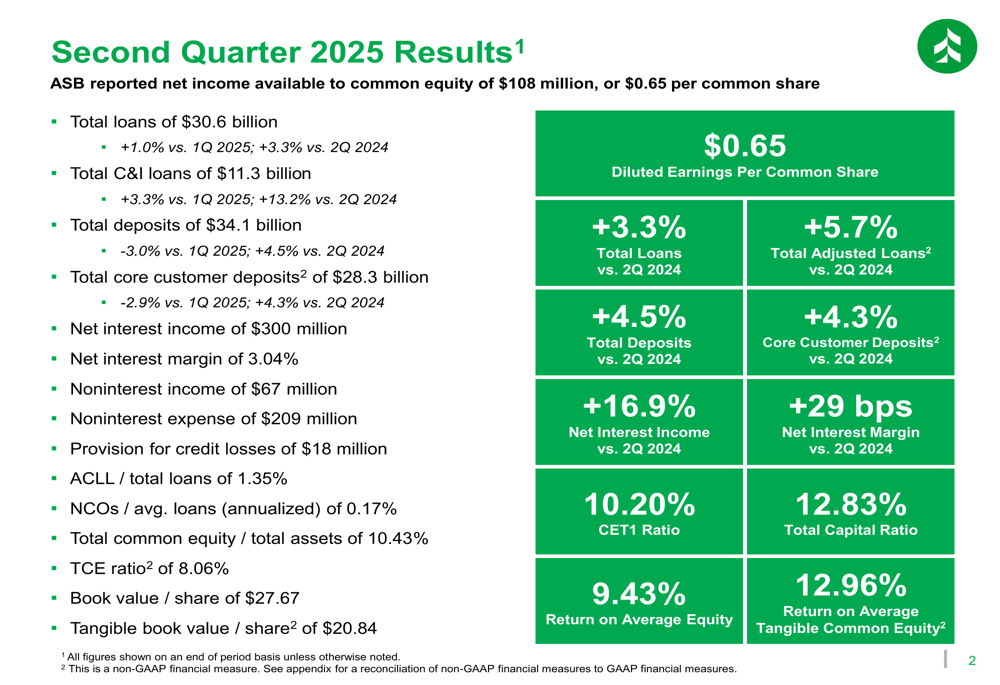

O Associated Banc-Corp (NYSE:ASB) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 24.07.2025, destacando a melhoria contínua na margem líquida de juros e o reposicionamento estratégico do balanço patrimonial. As ações do banco subiram 1,35% nas negociações após o fechamento do mercado, atingindo US$ 26,25, consolidando o impulso de seu desempenho no primeiro trimestre, quando superou as expectativas dos analistas com um LPA de US$ 0,59.

Os resultados do 2º tri demonstram a execução contínua das iniciativas estratégicas do banco, visando aumentar a lucratividade por meio do crescimento e da otimização do balanço. Esses esforços ocorrem em meio a um ambiente de taxas de juros em mudança, com o banco tomando medidas proativas para reduzir a sensibilidade dos ativos e proteger a receita líquida de juros em antecipação a possíveis cortes nas taxas.

Destaques do desempenho trimestral

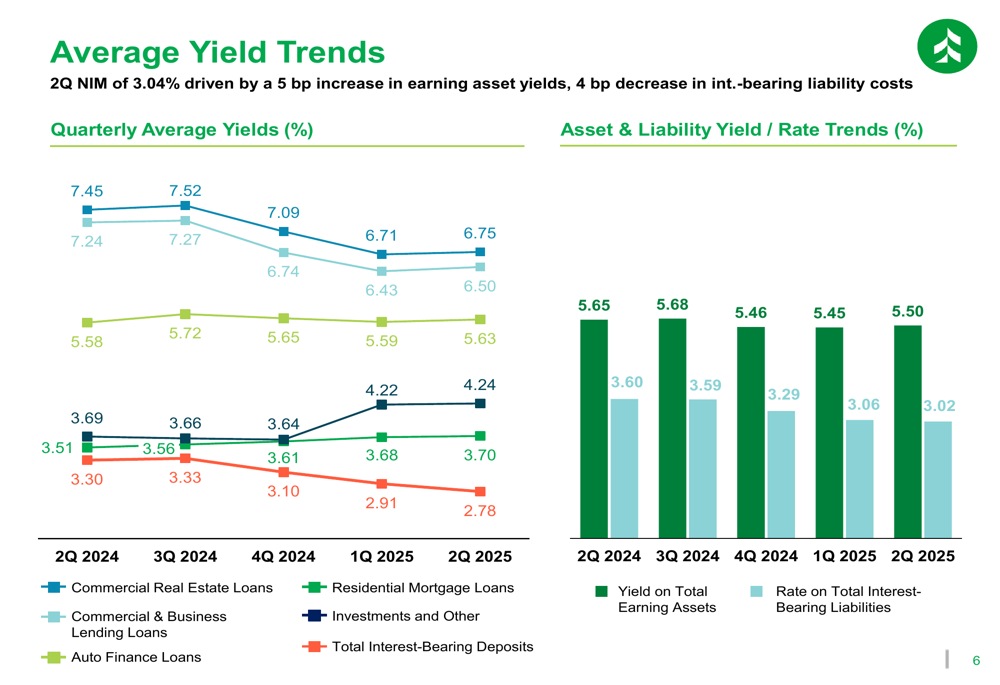

O Associated Bank relatou melhorias significativas nos principais indicadores de desempenho para o 2º tri de 2025. A receita líquida de juros aumentou em US$ 14 milhões em comparação com o trimestre anterior, atingindo US$ 300 milhões. A margem líquida de juros expandiu 7 pontos base para 3,04%, continuando uma tendência de alta desde 2,75% no 2º tri de 2024.

Como mostrado no gráfico a seguir, a receita líquida de juros cresceu consistentemente ao longo do último ano, com a margem líquida de juros expandindo em paralelo:

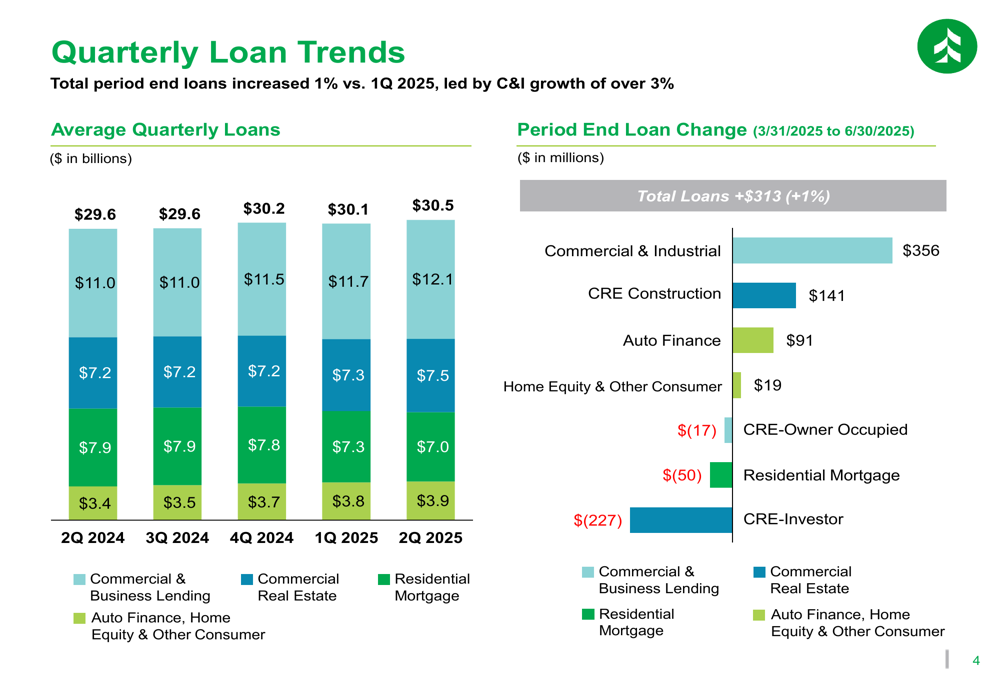

O total de empréstimos no final do período aumentou 1% em comparação com o 1º tri de 2025, liderado pelo crescimento Comercial e Industrial (C&I) de mais de 3%. A carteira de empréstimos continuou sua mudança estratégica, com empréstimos C&I mostrando o crescimento mais forte, de US$ 356 milhões no trimestre.

O gráfico a seguir detalha as tendências trimestrais de empréstimos e as mudanças nos empréstimos de fim de período por categoria:

No lado dos depósitos, o total de depósitos no final do período aumentou mais de 4% em comparação com o 2º tri de 2024, impulsionado pelo crescimento domiciliar e pelos esforços de aprofundamento de relacionamento. Os depósitos de clientes principais mostraram crescimento saudável, refletindo o foco do banco em fontes de financiamento estáveis.

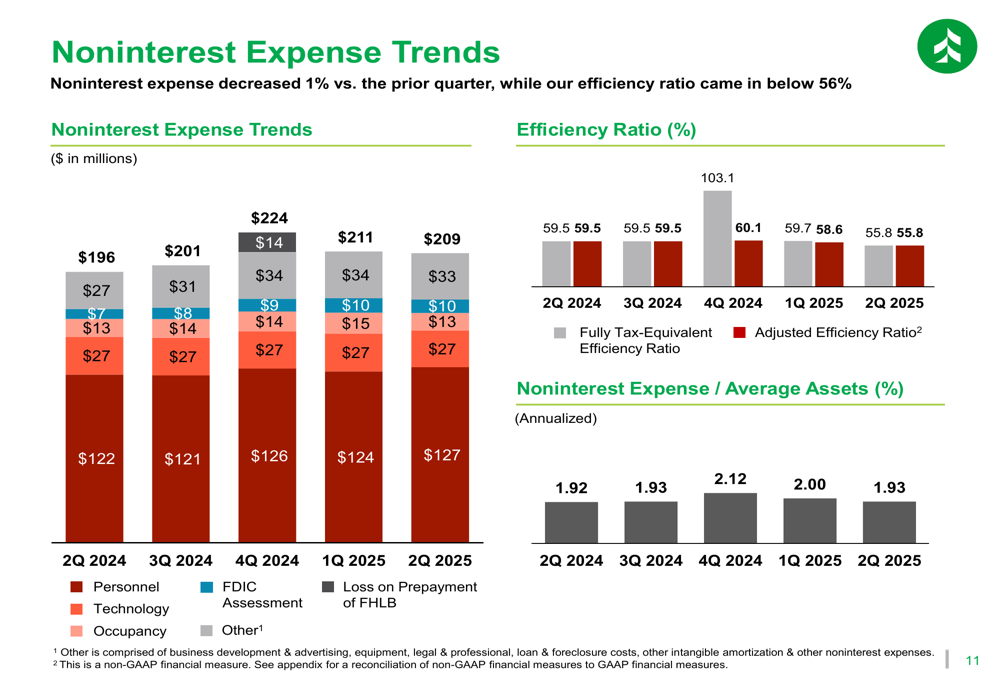

A receita não proveniente de juros aumentou 3% em comparação com o mesmo período do ano passado, atingindo US$ 67 milhões. Enquanto isso, as despesas não relacionadas a juros diminuíram 1% em comparação com o trimestre anterior, com o índice de eficiência melhorando para menos de 56%.

Reposicionamento estratégico do balanço

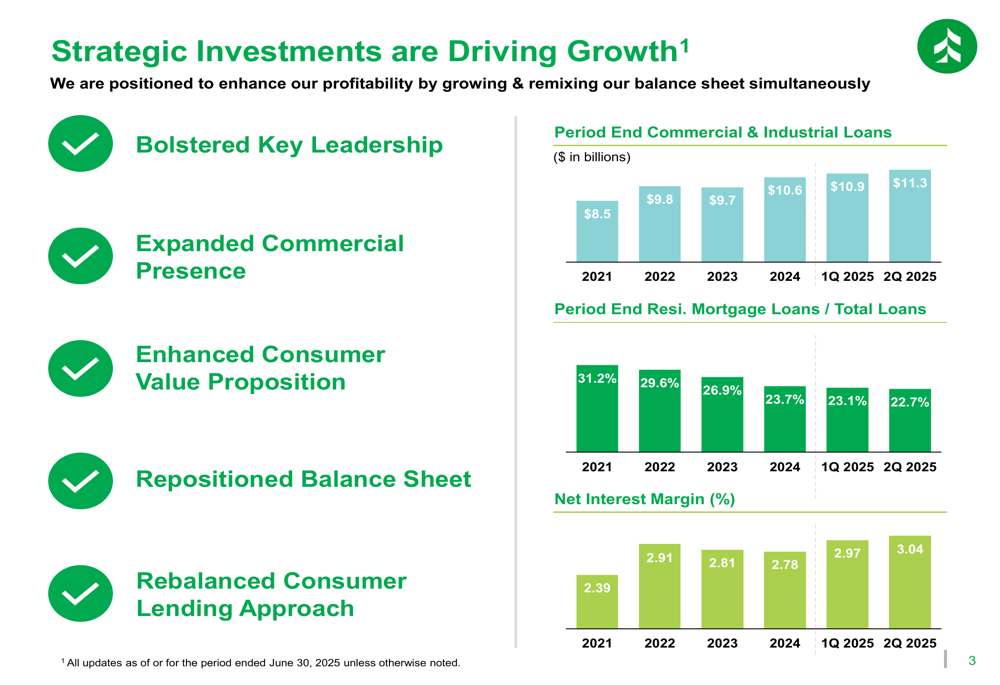

Os investimentos estratégicos do Associated Bank continuam impulsionando o crescimento e as melhorias na lucratividade. O banco reposicionou com sucesso seu balanço nos últimos anos, aumentando os empréstimos C&I de US$ 8,5 bilhões em 2021 para US$ 11,3 bilhões no 2º tri de 2025, enquanto reduzia os empréstimos hipotecários residenciais como porcentagem do total de empréstimos de 31,2% para 22,7% durante o mesmo período.

Essa mudança estratégica, juntamente com outras iniciativas, incluindo liderança reforçada, presença comercial expandida e uma proposta de valor ao consumidor aprimorada, contribuiu para a melhoria significativa na margem líquida de juros, de 2,39% em 2021 para 3,04% no 2º tri de 2025.

O gráfico a seguir ilustra essas iniciativas estratégicas e seu impacto:

O banco também tomou medidas proativas para gerenciar o risco de taxa de juros, reduzindo a sensibilidade dos ativos para proteger a receita líquida de juros em um ambiente de queda de taxas. Esse posicionamento está alinhado com as expectativas do mercado para possíveis cortes nas taxas do Federal Reserve nos próximos trimestres.

Qualidade de crédito e posição de capital

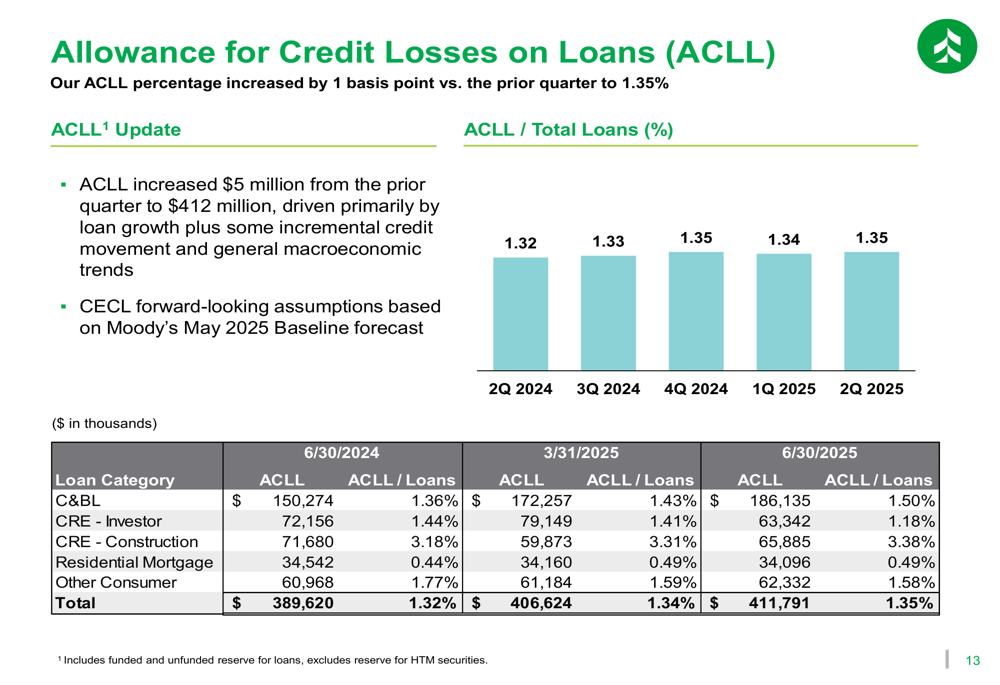

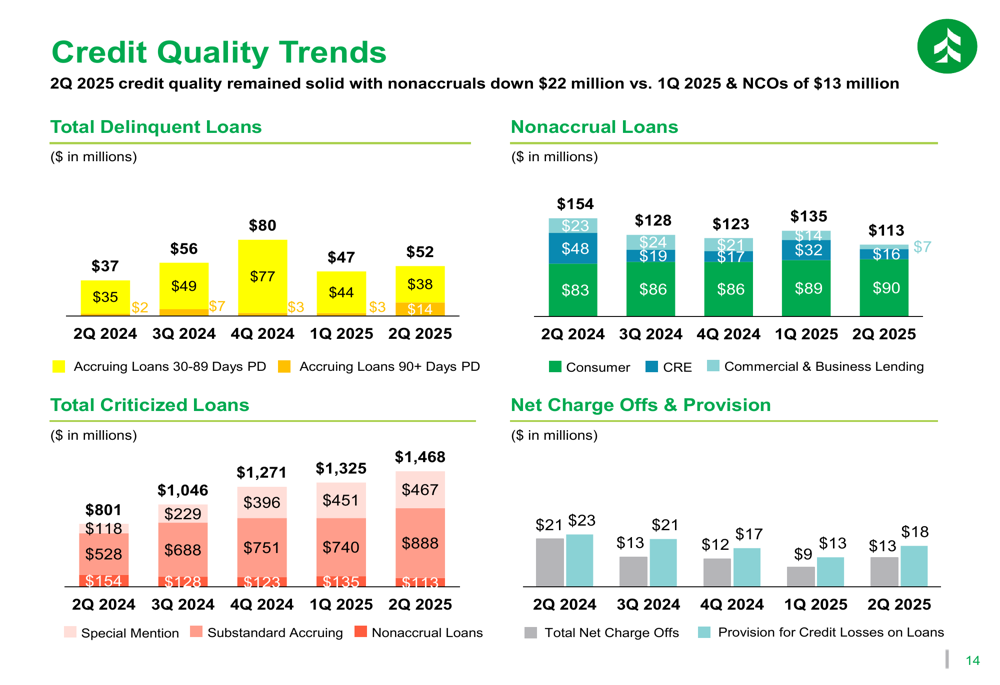

A qualidade do crédito permaneceu sólida no 2º tri de 2025, com empréstimos em situação de não acumulação reduzidos em US$ 22 milhões em comparação com o 1º tri de 2025. As baixas líquidas totalizaram US$ 13 milhões no trimestre. A provisão para perdas de crédito em empréstimos (ACLL) aumentou 1 ponto base para 1,35% do total de empréstimos.

O gráfico a seguir mostra as tendências estáveis de qualidade de crédito em várias métricas:

O Associated Bank mantém uma forte posição de capital, com um índice Common Equity Tier 1 (CET1) dentro de sua faixa-alvo de 10% a 10,5%. O valor contábil por ação aumentou para US$ 27,67, de US$ 26,85 há um ano, enquanto o valor contábil tangível por ação cresceu para US$ 20,84, de US$ 19,28 durante o mesmo período.

A posição de liquidez do banco permanece robusta, com fontes totais de liquidez cobrindo 173% dos depósitos não segurados e não colateralizados em 30.06.2025.

Carteira de empréstimos de alta qualidade

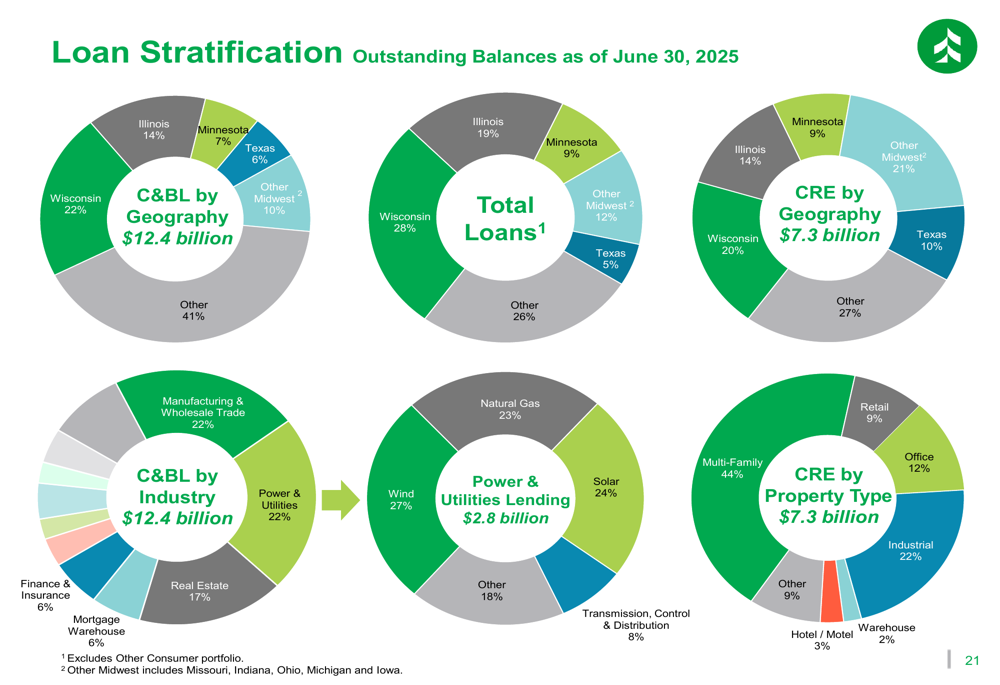

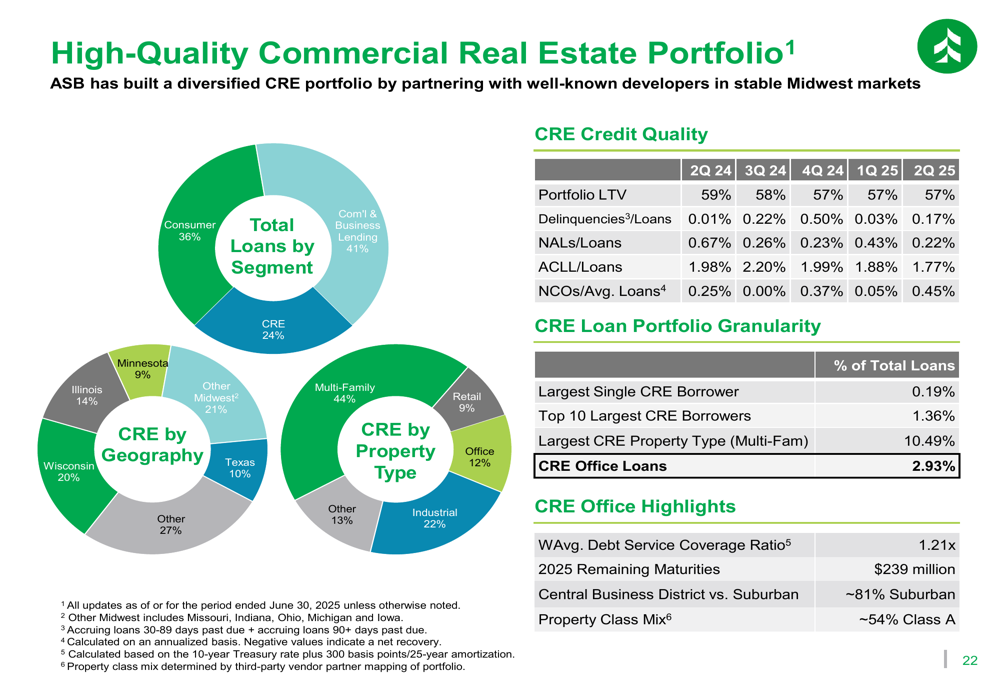

O Associated Bank enfatizou a qualidade de suas carteiras de empréstimos imobiliários comerciais e de consumo. O banco construiu uma carteira diversificada de CRE por meio de parcerias com incorporadores conhecidos em mercados estáveis do Meio-Oeste, com imóveis multifamiliares representando o maior tipo de propriedade, com 44% da carteira CRE.

Os detalhes a seguir destacam a qualidade da carteira de imóveis comerciais:

No lado do consumidor, 93% da carteira de empréstimos ao consumidor de US$ 10,9 bilhões é classificada como prime ou super prime, com fortes pontuações médias ponderadas de FICO em todas as categorias de empréstimos ao consumidor. As hipotecas residenciais representam o maior componente da carteira de consumo, com US$ 6,9 bilhões (22,7% do total de empréstimos).

Perspectivas atualizadas

Com base no forte desempenho no primeiro semestre de 2025, o Associated Bank atualizou suas projeções para o ano completo de 2025. O banco agora espera que o total de depósitos cresça de 1% a 3%, acima da projeção anterior de 1% a 2%. Mais significativamente, a receita líquida de juros agora está projetada para aumentar de 14% a 15%, em comparação com a orientação anterior de 12% a 13%.

O banco manteve suas projeções para o crescimento total de empréstimos em 5% a 6%, crescimento de depósitos de clientes principais em 4% a 5% e sua meta de índice de capital CET1 de 10% a 10,5%.

O gráfico a seguir detalha as projeções atualizadas em comparação com as expectativas anteriores:

Conclusão

Os resultados do 2º tri de 2025 do Associated Banc-Corp demonstram a execução contínua de suas iniciativas estratégicas, com lucratividade aprimorada impulsionada pela expansão da margem líquida de juros e gestão disciplinada de despesas. O reposicionamento estratégico do balanço do banco produziu resultados positivos, como evidenciado pela revisão para cima de suas projeções de crescimento da receita líquida de juros para o ano completo.

Com uma forte posição de capital, qualidade de crédito estável e carteiras de empréstimos de alta qualidade, o Associated Bank parece bem posicionado para navegar no ambiente de taxas de juros em evolução, enquanto continua a expandir seus negócios em seus principais mercados do Meio-Oeste. As projeções aumentadas sugerem a confiança da administração na capacidade do banco de entregar um desempenho financeiro aprimorado ao longo do restante de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: