DE NOVO: já são TRÊS ações escolhidas por nossa IA que subiram +45% SÓ ESTE MÊS

Introdução e contexto de mercado

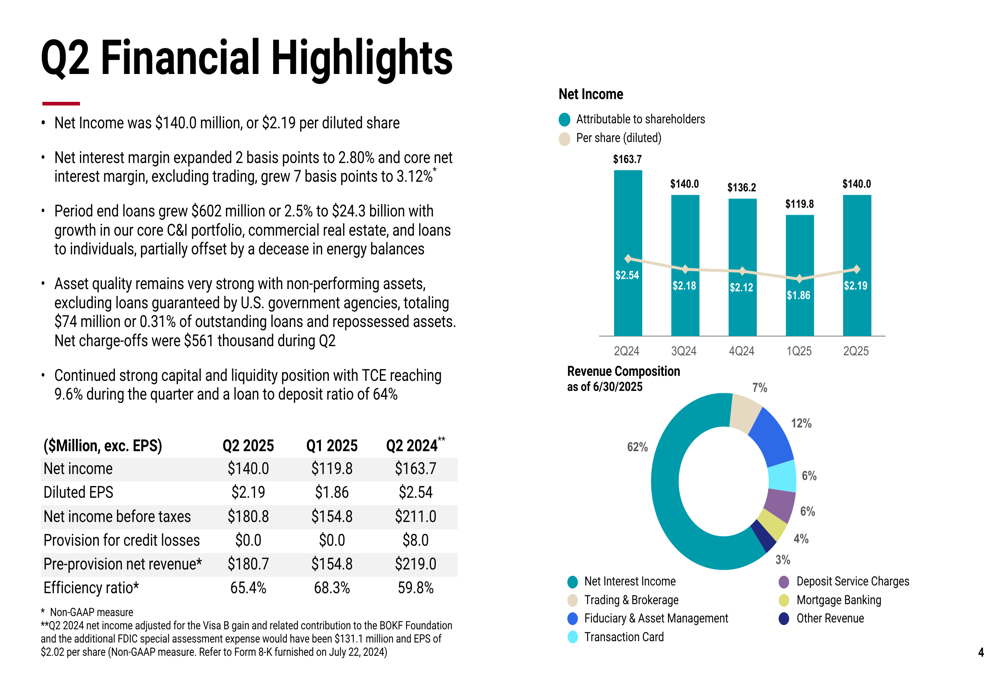

A BOK Financial Corporation (NASDAQ:BOKF) reportou lucros de US$ 140,0 milhões no segundo trimestre de 2025, ou US$ 2,19 por ação diluída, de acordo com a apresentação de resultados do 2º tri da empresa. Isso representa uma melhora significativa em relação aos US$ 1,86 por ação do primeiro trimestre, que havia ficado abaixo das expectativas dos analistas.

As ações do banco fecharam em alta de 1,37% a US$ 105,43 no dia da divulgação dos resultados e ganharam mais 0,76% nas negociações após o fechamento, refletindo a reação positiva dos investidores aos resultados. Esse desempenho marca uma reversão em relação ao trimestre anterior, quando as ações caíram 2,58% após resultados decepcionantes.

Destaques do desempenho trimestral

O desempenho do segundo trimestre da BOK Financial mostrou melhora notável em vários indicadores-chave. O lucro líquido aumentou para US$ 140,0 milhões, comparado a US$ 119,8 milhões no trimestre anterior, embora ainda permaneça abaixo dos US$ 163,7 milhões reportados no mesmo trimestre do ano passado.

O índice de eficiência da empresa melhorou para 65,4%, ante 68,3% no 1º tri de 2025, indicando melhor gestão de despesas, embora ainda esteja atrás dos 59,8% reportados no 2º tri de 2024.

Como mostrado no seguinte gráfico de destaques financeiros:

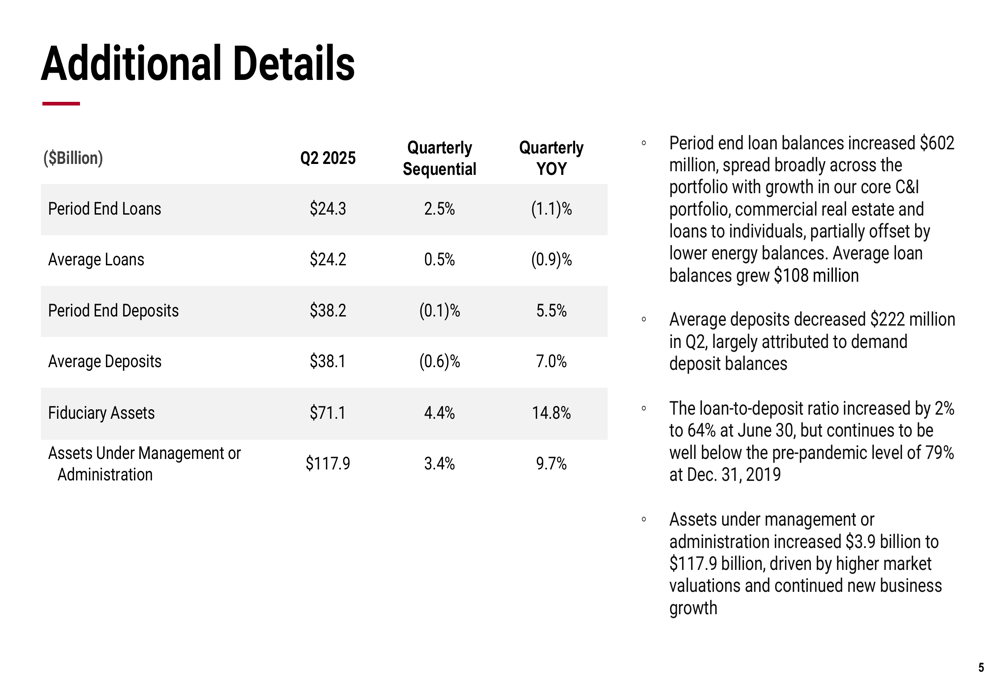

Os empréstimos no final do período cresceram US$ 602 milhões ou 2,5% para US$ 24,3 bilhões, enquanto a empresa manteve forte qualidade de ativos. A relação empréstimos/depósitos aumentou 2% para 64% em 30 de junho, refletindo o crescimento dos empréstimos contra depósitos relativamente estáveis.

Os ativos sob gestão ou administração aumentaram US$ 3,9 bilhões para US$ 117,9 bilhões, demonstrando crescimento contínuo no negócio de gestão de patrimônio da empresa.

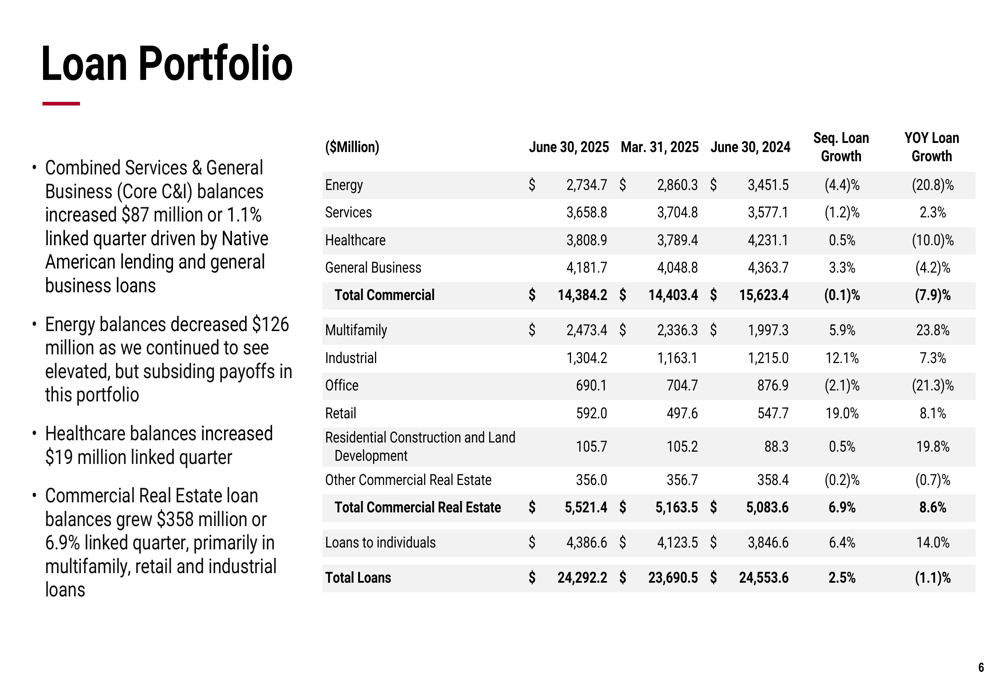

Carteira de empréstimos e qualidade de crédito

A carteira de empréstimos da BOK Financial mostrou desempenho misto entre diferentes segmentos. Os empréstimos imobiliários comerciais cresceram significativamente 6,9% sequencialmente e 8,6% em relação ao ano anterior, atingindo US$ 5,5 bilhões, com crescimento particularmente forte nos segmentos multifamiliar (5,9%), industrial (12,1%) e varejo (19,0%).

Os empréstimos comerciais, que compõem a maior parte da carteira com US$ 14,4 bilhões, diminuíram ligeiramente em 0,1% sequencialmente e caíram 7,9% em relação ao ano anterior. Dentro desta categoria, os empréstimos para o setor de energia diminuíram 4,4% sequencialmente e 20,8% em relação ao ano anterior, enquanto os empréstimos para negócios gerais aumentaram 3,3% sequencialmente.

Os empréstimos a pessoas físicas mostraram crescimento robusto de 6,4% sequencialmente e 14,0% em relação ao ano anterior, alcançando US$ 4,4 bilhões.

O detalhamento da carteira de empréstimos é apresentado abaixo:

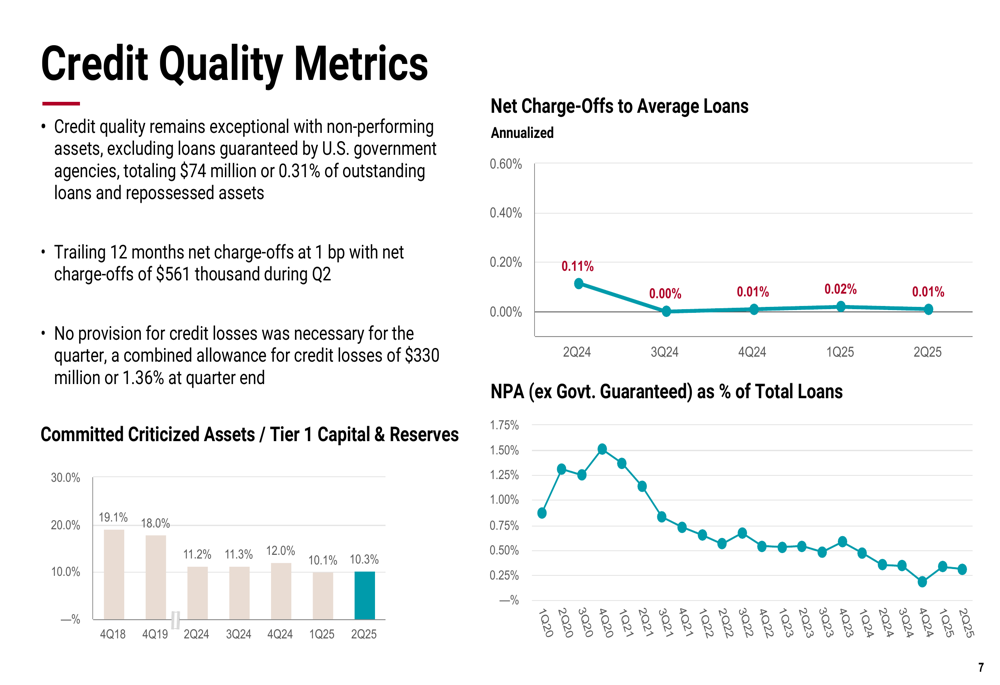

Os indicadores de qualidade de crédito continuaram a melhorar, com perdas líquidas acumuladas em 12 meses em apenas 1 ponto base. A empresa registrou perdas líquidas de apenas US$ 561.000 durante o 2º tri e determinou que não era necessária provisão para perdas de crédito no trimestre. A provisão combinada para perdas de crédito foi de US$ 330 milhões ou 1,36% dos empréstimos no final do trimestre.

Os ativos não performantes como percentual do total de empréstimos (excluindo empréstimos garantidos pelo governo) diminuíram significativamente de 1,73% no 1º tri de 2024 para 0,35% no 2º tri de 2025, demonstrando a forte gestão de risco de crédito do banco.

Receita de tarifas e diversificação de receitas

A composição de receitas da BOK Financial permanece bem diversificada, com a receita líquida de juros representando 62% da receita total, enquanto várias categorias de receitas de tarifas compõem os 38% restantes.

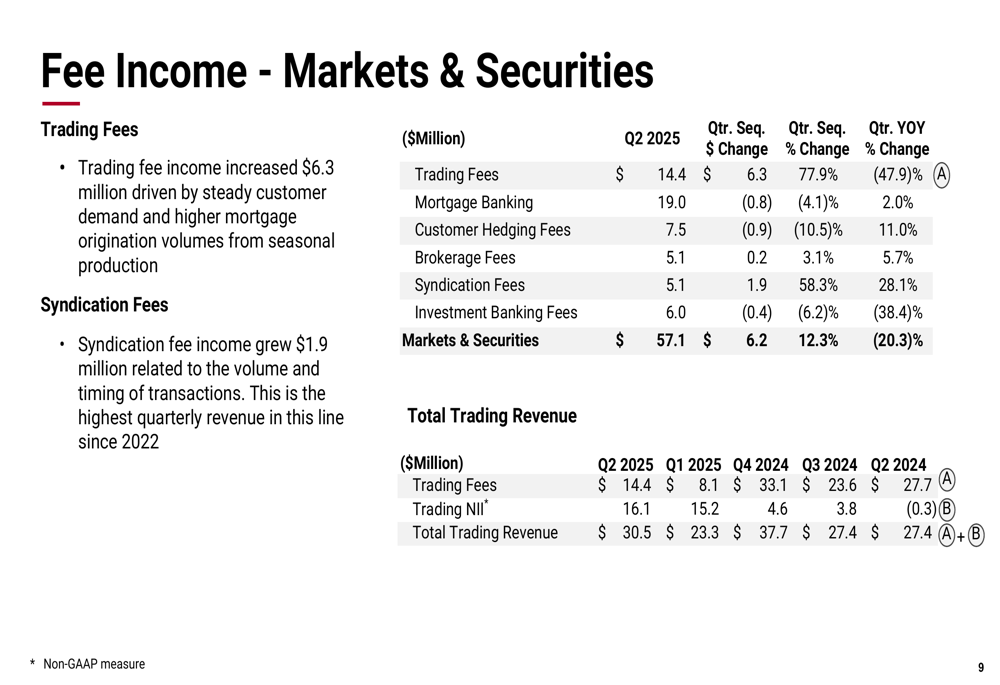

A receita de tarifas de mercados e títulos totalizou US$ 57,1 milhões no 2º tri de 2025, um aumento de 12,3% em relação ao trimestre anterior. As tarifas de trading mostraram crescimento particularmente forte de 77,9%, enquanto as tarifas de sindicalização aumentaram 58,3%. Esses ganhos foram parcialmente compensados por quedas no setor bancário hipotecário (-4,1%), tarifas de hedge para clientes (-10,5%) e tarifas de banco de investimento (-6,2%).

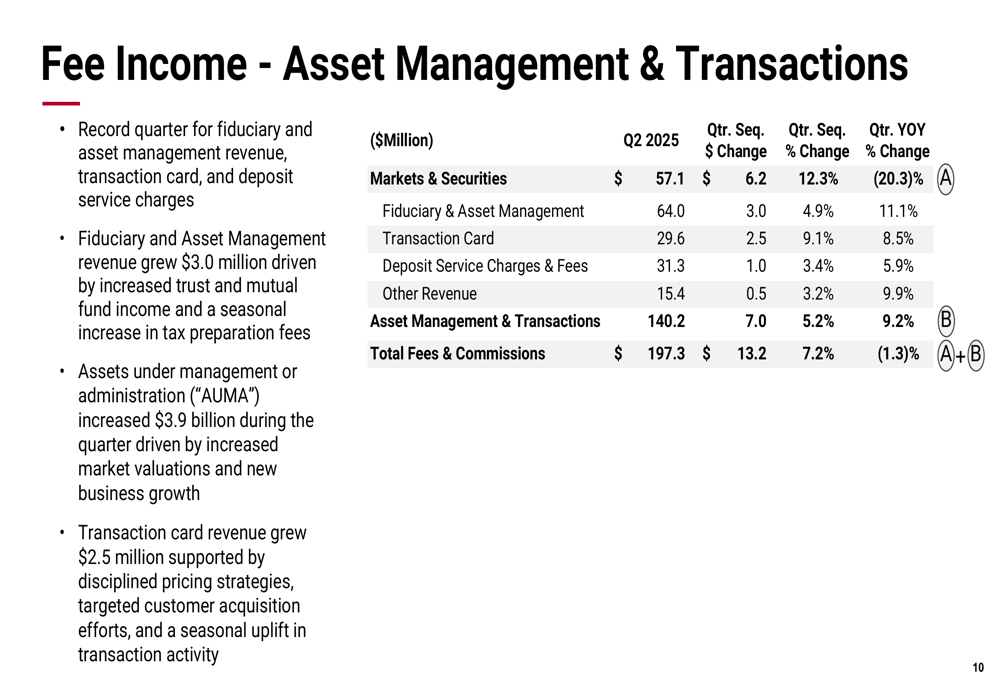

A receita de gestão de ativos e tarifas relacionadas a transações atingiu US$ 140,2 milhões, um aumento de 5,2% sequencialmente e 9,2% em relação ao ano anterior. As tarifas fiduciárias e de gestão de ativos aumentaram 4,9% sequencialmente e 11,1% em relação ao ano anterior para US$ 64,0 milhões, enquanto a receita de cartões de transação cresceu 9,1% sequencialmente para US$ 29,6 milhões.

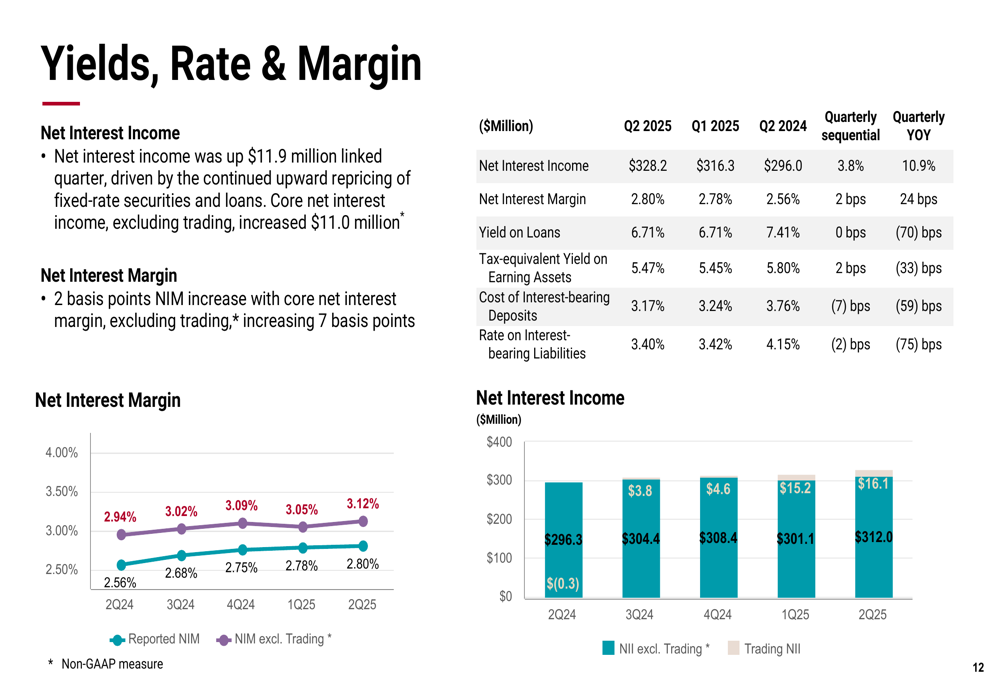

Receita líquida de juros e margem

A receita líquida de juros aumentou para US$ 328,2 milhões, alta de 3,8% em relação ao trimestre anterior e 10,9% em relação ao mesmo período do ano passado. A margem líquida de juros expandiu 2 pontos base para 2,80%, enquanto a margem líquida de juros principal (excluindo trading) cresceu 7 pontos base para 3,12%.

O rendimento dos empréstimos permaneceu estável em 6,71% em comparação com o trimestre anterior, mas diminuiu 70 pontos base em relação ao ano anterior. Enquanto isso, o custo dos depósitos com juros diminuiu 7 pontos base sequencialmente para 3,17%, contribuindo para a expansão da margem.

O gráfico a seguir ilustra as tendências na receita líquida de juros e margem:

As despesas operacionais totais aumentaram 2,0% sequencialmente e 5,3% em relação ao ano anterior para US$ 354,5 milhões. As despesas com pessoal, que representam a maior parte dos custos operacionais com US$ 214,7 milhões, permaneceram relativamente estáveis com um aumento sequencial de 0,2%, mas subiram 12,4% em relação ao ano anterior. Outras despesas operacionais aumentaram 4,8% sequencialmente, mas diminuíram 4,0% em relação ao ano anterior para US$ 139,8 milhões.

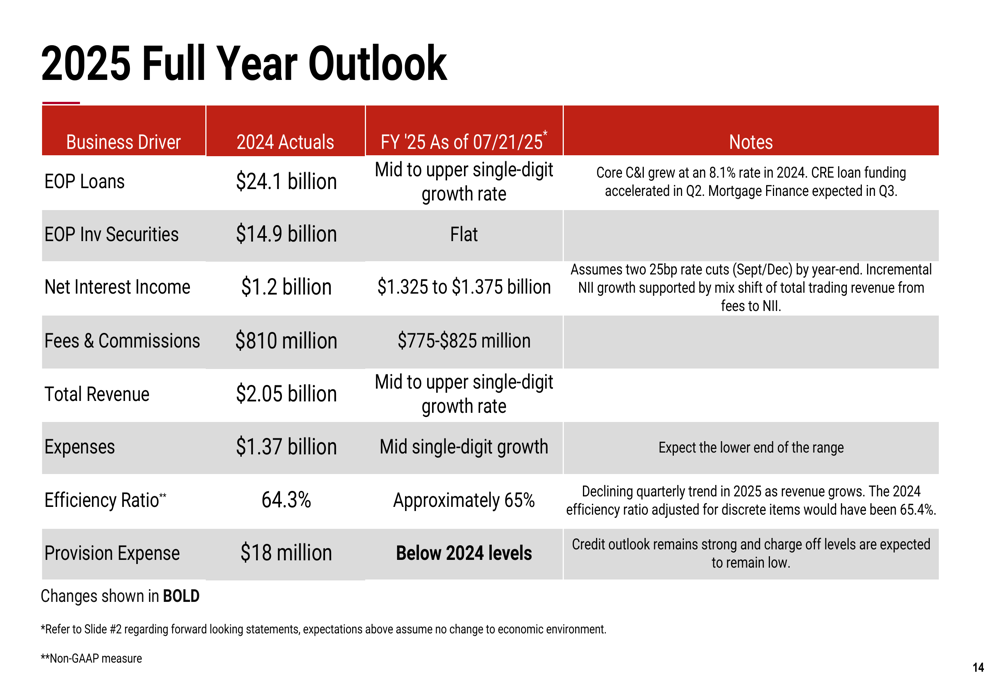

Perspectivas futuras

A administração da BOK Financial forneceu uma perspectiva positiva para o restante de 2025, projetando crescimento de empréstimos de médio a alto dígito único para o ano inteiro. A empresa espera que a receita líquida de juros atinja US$ 1,325-1,375 bilhão e que as tarifas e comissões variem entre US$ 775-825 milhões.

Prevê-se que a receita total cresça a uma taxa de médio a alto dígito único, enquanto as despesas devem aumentar a um ritmo de médio dígito único. Projeta-se que o índice de eficiência seja aproximadamente 65%, e as despesas com provisões devem permanecer abaixo dos níveis de 2024.

A perspectiva para o ano inteiro está resumida na tabela a seguir:

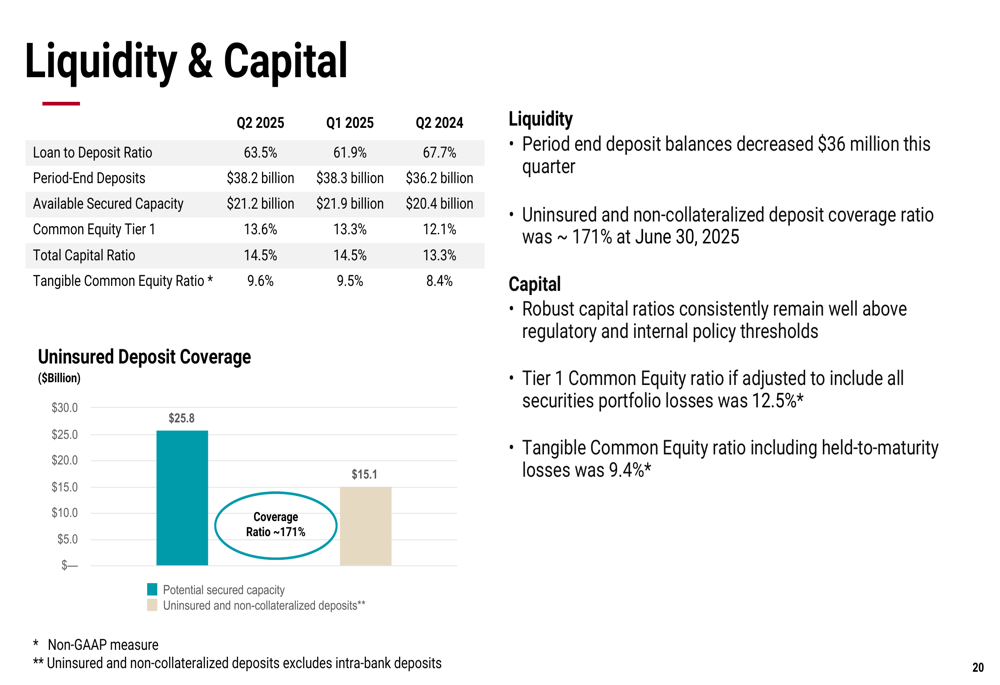

A empresa mantém uma forte posição de capital com um índice de Ações ordinárias Tier 1 de 13,6% e um índice de capital total de 14,5%. O índice de patrimônio líquido tangível está em 9,6%, proporcionando ampla capacidade para crescimento contínuo e potenciais retornos aos acionistas.

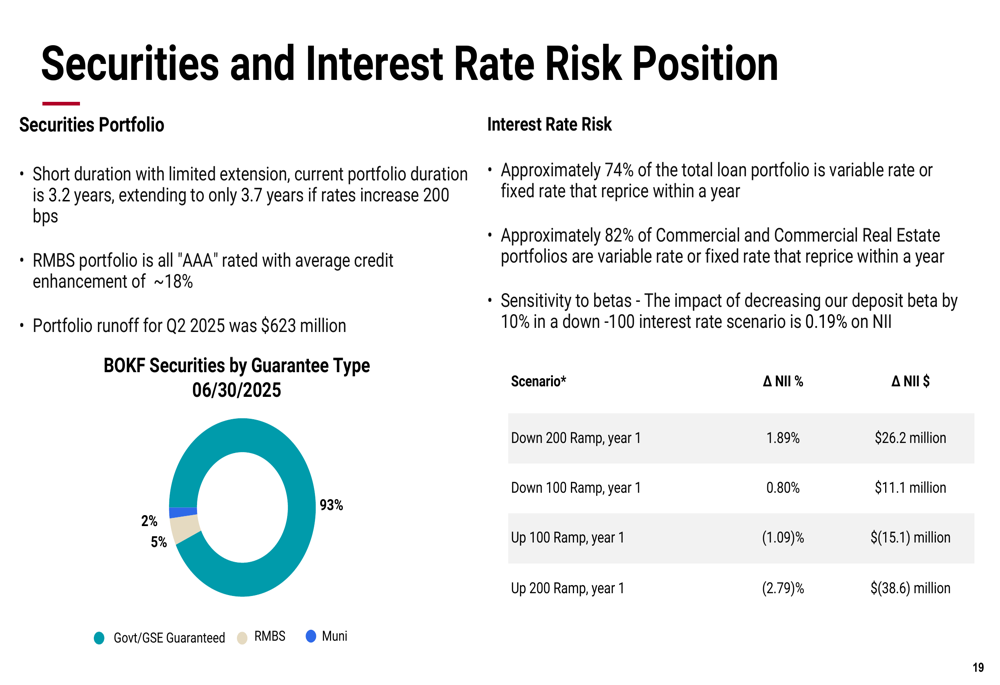

A carteira de títulos da BOK Financial permanece posicionada de forma conservadora, com 93% dos títulos respaldados por garantias governamentais ou de GSE. O risco de taxa de juros da empresa é bem administrado, com aproximadamente 74% do total da carteira de empréstimos sendo de taxa variável ou taxa fixa que se reajusta dentro de um ano.

No geral, os resultados do 2º tri de 2025 da BOK Financial demonstram uma melhoria significativa em relação ao trimestre anterior, com forte crescimento de empréstimos, margens em expansão e sólida qualidade de crédito, posicionando bem a empresa para o restante do ano.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: