Ações da Prio caem 5% depois de agência interditar produção

Introdução e contexto de mercado

A Castle Biosciences, Inc. (NASDAQ:CSTL) apresentou seus resultados corporativos do 2º tri de 2025 em 04.08.2025, destacando forte crescimento no volume de testes junto com margens e métricas de lucratividade em declínio. A empresa de diagnósticos moleculares, especializada em testes para dermatologia, oftalmologia e gastroenterologia, viu suas ações sendo negociadas próximas às mínimas de 52 semanas a US$ 14,65, apesar de relatar tendências positivas na adoção de testes.

A apresentação da empresa ocorre após um primeiro trimestre desafiador que registrou significativa perda líquida e um LPA abaixo das expectativas, o que desencadeou preocupações no mercado. Embora o 2º tri mostre melhoria em algumas métricas, o panorama financeiro geral permanece misto, já que a Castle continua investindo em iniciativas estratégicas de crescimento.

Destaques do desempenho trimestral

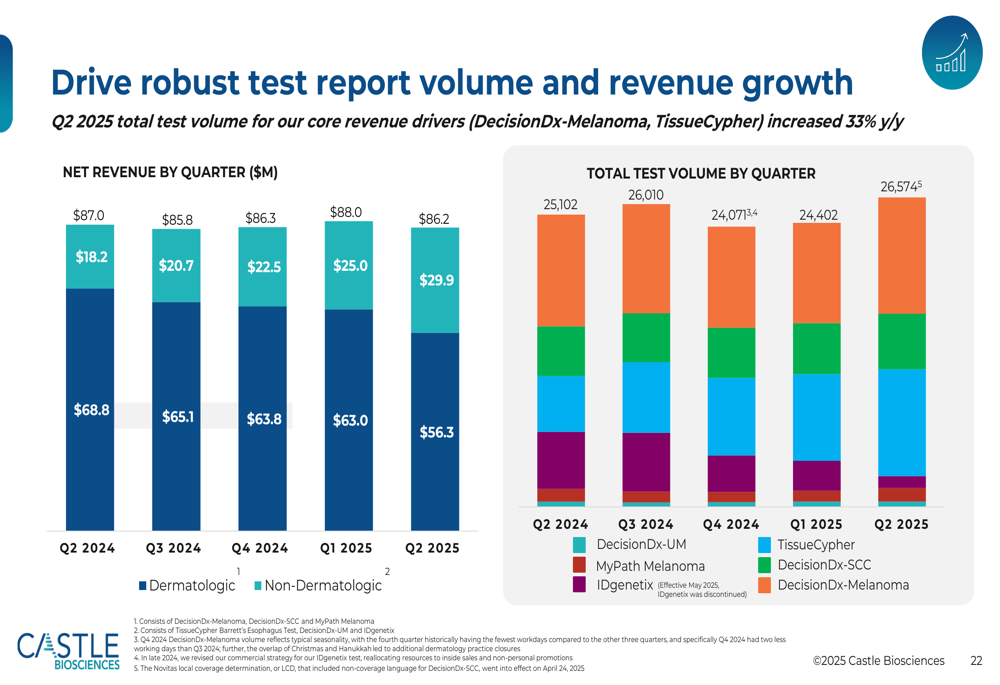

A Castle Biosciences relatou que seus relatórios de testes totais do 2º tri de 2025 para os principais geradores de receita (DecisionDx-Melanoma e TissueCypher) aumentaram 33% em comparação ao 2º tri de 2024, demonstrando forte adoção de mercado para suas soluções de diagnóstico.

Como mostrado no seguinte gráfico de volume trimestral de testes, a empresa entregou 26.574 relatórios de testes totais no 2º tri de 2025, acima dos 25.102 no mesmo período do ano passado:

A receita total para o 2º tri de 2025 foi de US$ 86,2 milhões, refletindo uma leve diminuição em relação aos US$ 88,0 milhões no 1º tri de 2025. Notavelmente, a composição da receita continua mudando, com a receita de dermatologia caindo para US$ 56,3 milhões (de US$ 63,0 milhões no 1º tri), enquanto a receita não-dermatológica aumentou para US$ 29,9 milhões (de US$ 25,0 milhões no 1º tri), indicando a crescente importância da estratégia de diversificação da Castle.

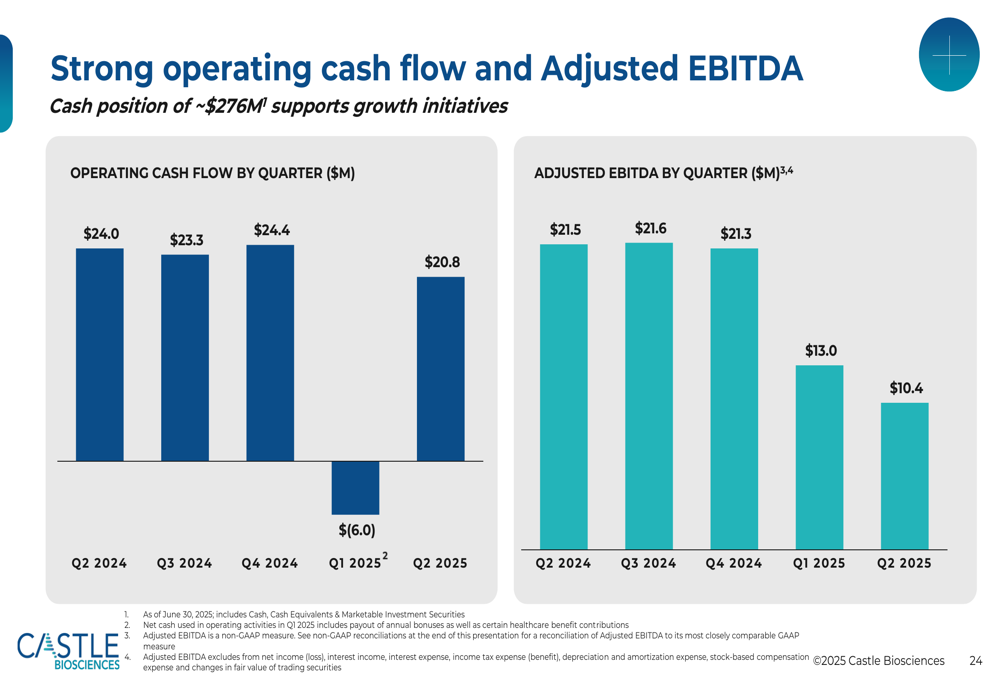

A empresa reportou lucro líquido de US$ 4,5 milhões para o 2º tri de 2025, uma melhoria significativa em relação ao prejuízo líquido de US$ 25,8 milhões reportado no 1º tri. No entanto, as métricas de lucratividade mostram tendências preocupantes, com o EBITDA Ajustado caindo para US$ 10,4 milhões no 2º tri de 2025 em comparação com US$ 21,5 milhões no 2º tri de 2024.

O gráfico a seguir ilustra as tendências trimestrais de fluxo de caixa operacional e EBITDA Ajustado da empresa:

Iniciativas estratégicas

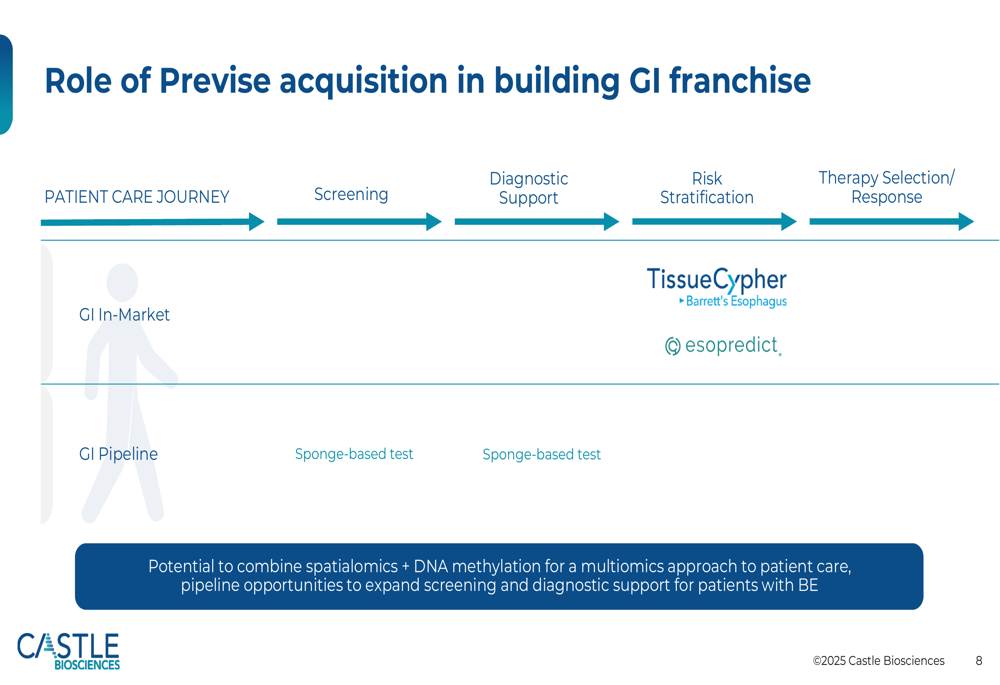

A Castle Biosciences destacou dois desenvolvimentos estratégicos significativos em sua apresentação: a aquisição da Previse, uma empresa de saúde gastrointestinal, e um novo acordo de colaboração e licenciamento com a SciBase.

A aquisição da Previse fortalece a franquia de gastroenterologia da Castle, complementando seu teste TissueCypher existente para Esôfago de Barrett. Como ilustrado no slide a seguir, a aquisição ajuda a Castle a construir um portfólio abrangente de testes gastrointestinais ao longo da jornada de cuidados do paciente:

Da mesma forma, a colaboração com a SciBase visa expandir a presença da Castle no mercado de dermatite atópica (DA), que afeta aproximadamente 24 milhões de pacientes diagnosticados nos Estados Unidos. A parceria concentra-se no desenvolvimento de testes tanto para pacientes com DA leve usando tratamentos tópicos quanto para pacientes com DA moderada a grave que requerem terapias sistêmicas.

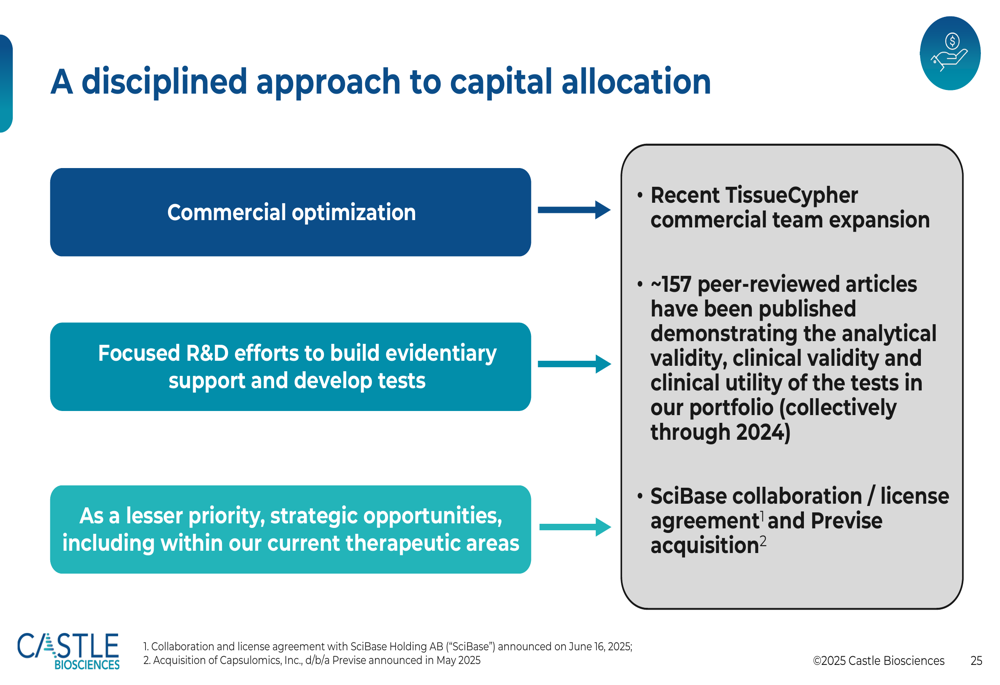

A empresa também destacou sua abordagem disciplinada para alocação de capital, priorizando a otimização comercial e esforços focados em P&D:

Análise financeira detalhada

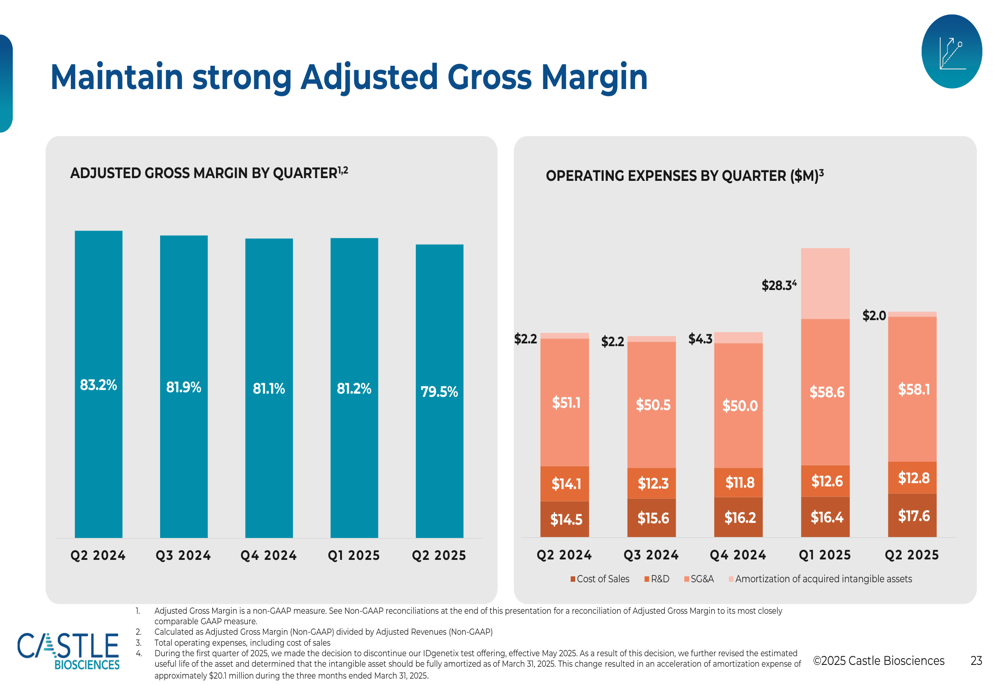

Os resultados financeiros do 2º tri de 2025 da Castle Biosciences revelam várias tendências importantes. Enquanto a Margem Bruta para o 2º tri de 2025 foi de 77% e a Margem Bruta Ajustada foi de 80%, ambas as métricas diminuíram em comparação com os níveis do 2º tri de 2024 de 81% e 83%, respectivamente. Esta compressão de margem é ilustrada no gráfico a seguir:

O caixa líquido gerado pelas operações no 2º tri de 2025 foi de US$ 20,8 milhões, abaixo dos US$ 24,0 milhões no 2º tri de 2024, embora ainda represente uma melhoria significativa em relação ao fluxo de caixa operacional negativo de US$ (6,0) milhões no 1º tri de 2025. A empresa manteve um balanço sólido com caixa, equivalentes de caixa e títulos de investimento negociáveis totalizando US$ 275,9 milhões em 30 de junho de 2025.

As despesas operacionais aumentaram em várias categorias, potencialmente contribuindo para o declínio do EBITDA. A empresa parece estar investindo fortemente em sua infraestrutura comercial e iniciativas de P&D para apoiar o crescimento de longo prazo, embora isso esteja criando pressão de curto prazo sobre a lucratividade.

Portfólio de produtos e evidências clínicas

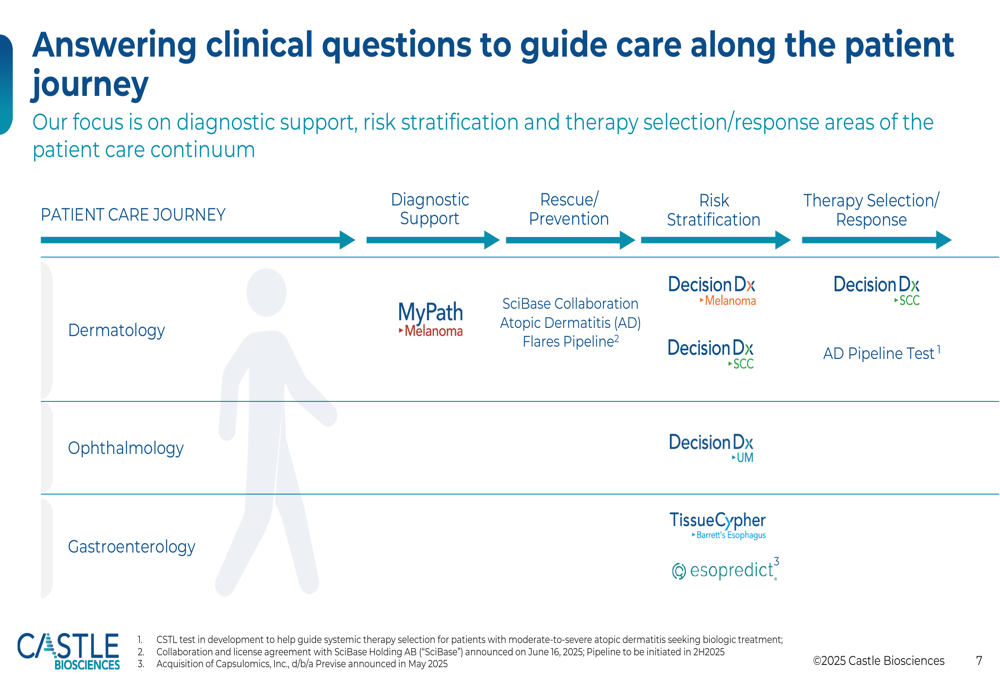

A Castle Biosciences enfatizou o valor clínico de seus testes diagnósticos ao longo da apresentação. Os testes da empresa abordam questões clínicas críticas ao longo da jornada do paciente em dermatologia, oftalmologia e gastroenterologia.

Como mostrado no slide a seguir, os testes da Castle fornecem informações clínicas valiosas que orientam as decisões de cuidados com o paciente:

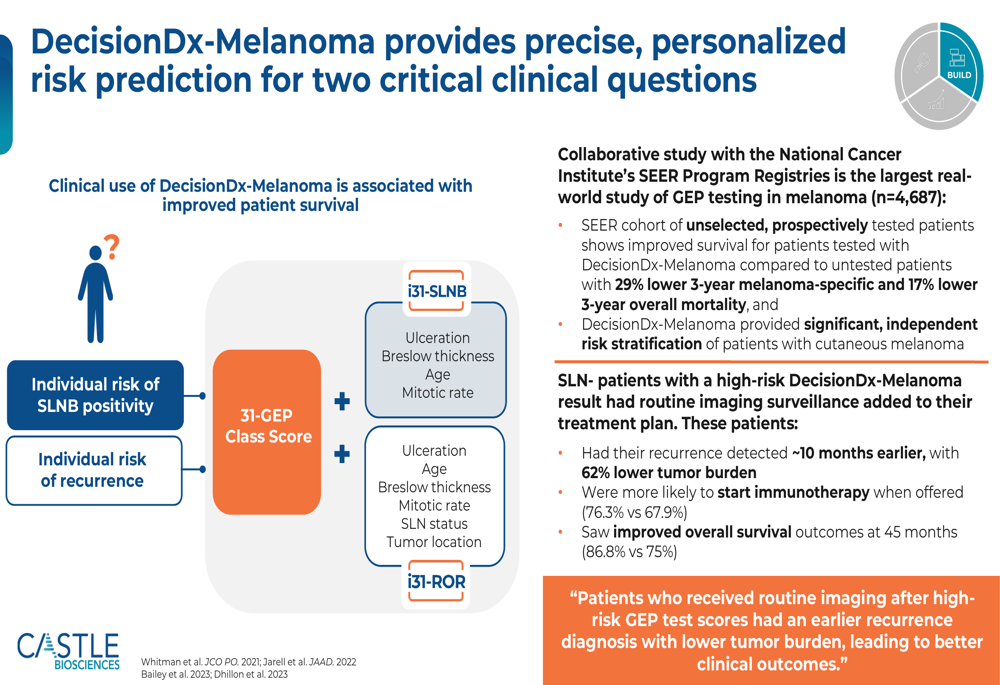

A empresa destacou fortes evidências clínicas apoiando seus testes principais, incluindo DecisionDx-Melanoma, DecisionDx-SCC e TissueCypher. Por exemplo, o DecisionDx-Melanoma fornece previsão de risco personalizada para pacientes com melanoma, potencialmente reduzindo procedimentos desnecessários e melhorando os resultados dos pacientes:

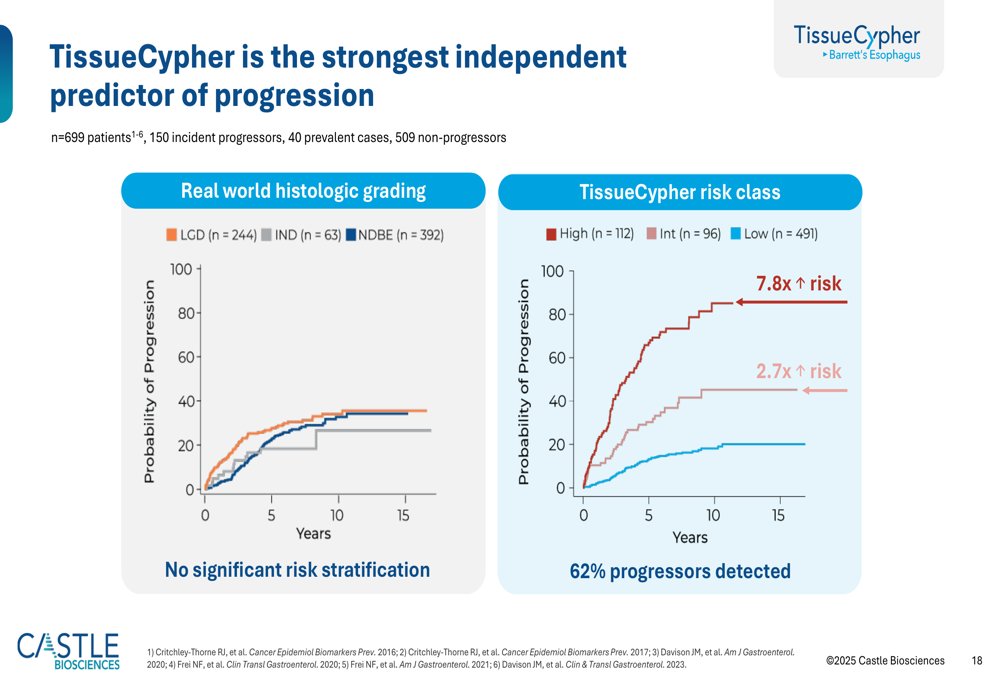

Da mesma forma, o TissueCypher foi apresentado como o mais forte preditor independente de progressão para displasia de alto grau ou adenocarcinoma esofágico, oferecendo significativo valor clínico:

Declarações prospectivas

A Castle Biosciences delineou sua estratégia para criação contínua de valor, focando em impulsionar robusto crescimento no volume de testes, manter fortes margens brutas ajustadas e alcançar fluxo de caixa operacional positivo até o final de 2025.

O pipeline da empresa inclui um Teste de Perfil de Expressão Gênica para Dermatite Atópica, com lançamento previsto para o final de 2025. Este teste visa ajudar a identificar terapias apropriadas para pacientes com dermatite atópica moderada a grave, potencialmente expandindo a presença da Castle no mercado de dermatologia.

Apesar da perspectiva positiva apresentada nos slides, os investidores devem observar as tendências de declínio nas margens e no EBITDA, o que pode explicar a negociação atual das ações próxima às mínimas de 52 semanas. A capacidade da empresa de reverter essas tendências enquanto continua a investir em iniciativas estratégicas de crescimento provavelmente será crítica para o desempenho futuro das ações.

Reação do mercado e perspectivas dos analistas

Após a apresentação, as ações da Castle Biosciences permaneceram sob pressão, sendo negociadas a US$ 14,65, pouco acima de sua mínima de 52 semanas de US$ 14,59. Isso representa uma desconexão significativa entre a narrativa da empresa de forte adoção de testes e expansão estratégica e as aparentes preocupações do mercado sobre lucratividade e desempenho financeiro.

De acordo com o contexto do relatório de lucros anterior, o consenso dos analistas permanece otimista sobre a Castle Biosciences, com preços-alvo variando de US$ 30 a US$ 44, sugerindo potencial de valorização significativo a partir dos níveis atuais. No entanto, o mercado parece estar focando nos desafios financeiros da empresa em vez de seu potencial de crescimento de longo prazo.

Os resultados mistos do 2º tri de 2025, apresentando forte crescimento no volume de testes, mas margens e métricas de lucratividade em declínio, refletem uma empresa em transição à medida que se expande além de seu negócio principal de dermatologia para gastroenterologia e novas aplicações dermatológicas. Se essa diversificação estratégica acabará por entregar valor aos acionistas ainda está por ser visto, enquanto a empresa trabalha para atingir sua meta de fluxo de caixa operacional positivo até o final do ano.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: