Ibovespa patina com poucas referências, antes de dados de emprego

Introdução e contexto de mercado

A Chefs’ Warehouse (NASDAQ:CHEF) apresentou os resultados financeiros do segundo trimestre de 2025 em 30 de julho, mostrando um impulso contínuo após seu forte desempenho no primeiro trimestre. As ações do distribuidor de alimentos especializados subiram 2,99% na pré-abertura do mercado para US$ 63,40, refletindo o sentimento positivo dos investidores em relação aos resultados financeiros e melhorias operacionais da empresa.

O desempenho do 2º tri da empresa se baseia nos resultados do 1º tri de 2025, que já haviam superado as expectativas de Wall Street com LPA de US$ 0,25 contra os US$ 0,20 previstos. A apresentação mais recente demonstra a capacidade da CHEF de manter o impulso de crescimento enquanto melhora a eficiência operacional e fortalece seu balanço.

Destaques do desempenho trimestral

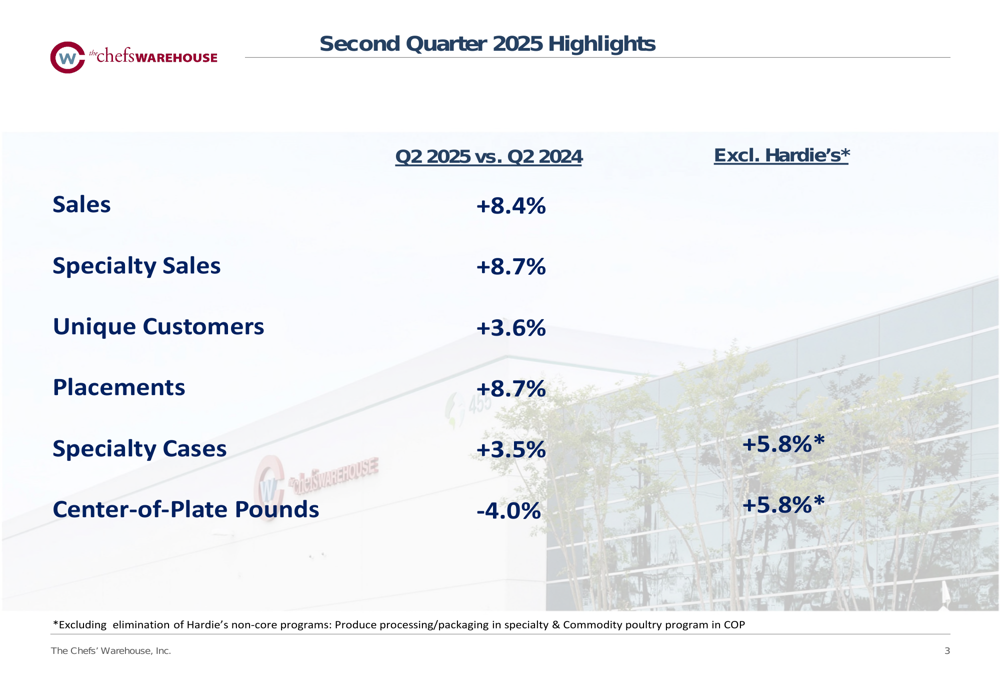

A Chefs’ Warehouse relatou um crescimento sólido em métricas-chave para o segundo trimestre de 2025 em comparação com o mesmo período de 2024. As vendas líquidas aumentaram 8,4%, impulsionadas principalmente por um aumento de 8,7% nas vendas de especialidades. A empresa também expandiu sua base de clientes, com um crescimento de 3,6% em clientes únicos e um aumento de 8,7% em colocações.

Como mostrado no seguinte resumo das métricas de desempenho do 2º tri de 2025:

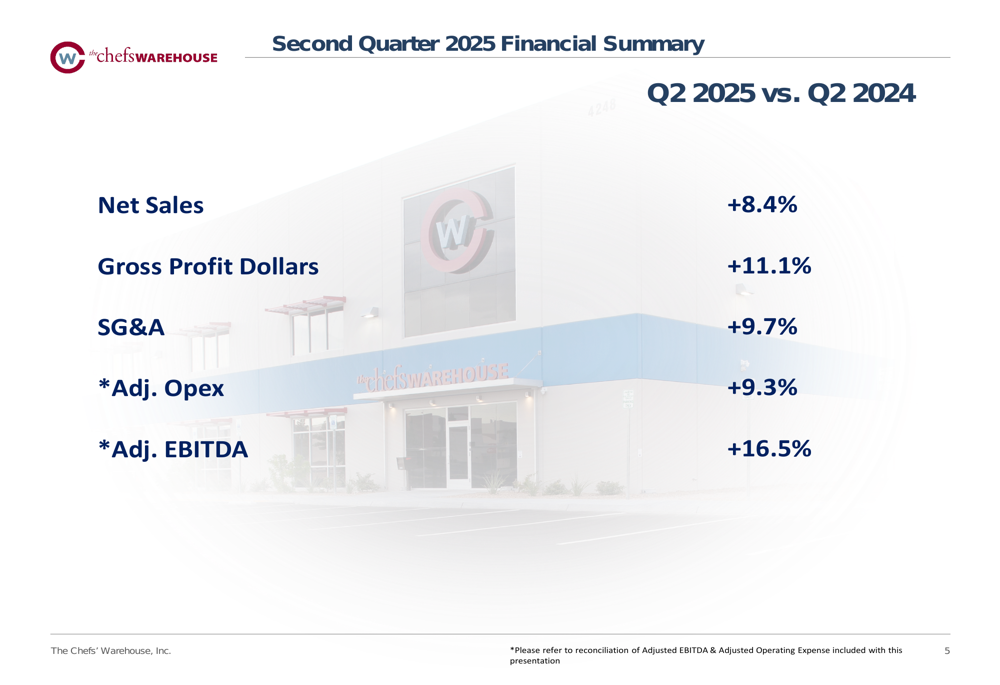

O lucro bruto aumentou 11,1%, superando o crescimento das vendas e indicando melhores margens. Isso se traduziu em um aumento de 16,5% no EBITDA ajustado, refletindo a capacidade da empresa de crescer com lucratividade enquanto gerencia despesas. As despesas de SG&A aumentaram 9,7%, enquanto as despesas operacionais ajustadas subiram 9,3%.

O resumo financeiro abaixo destaca essas métricas-chave:

Melhorias na eficiência operacional

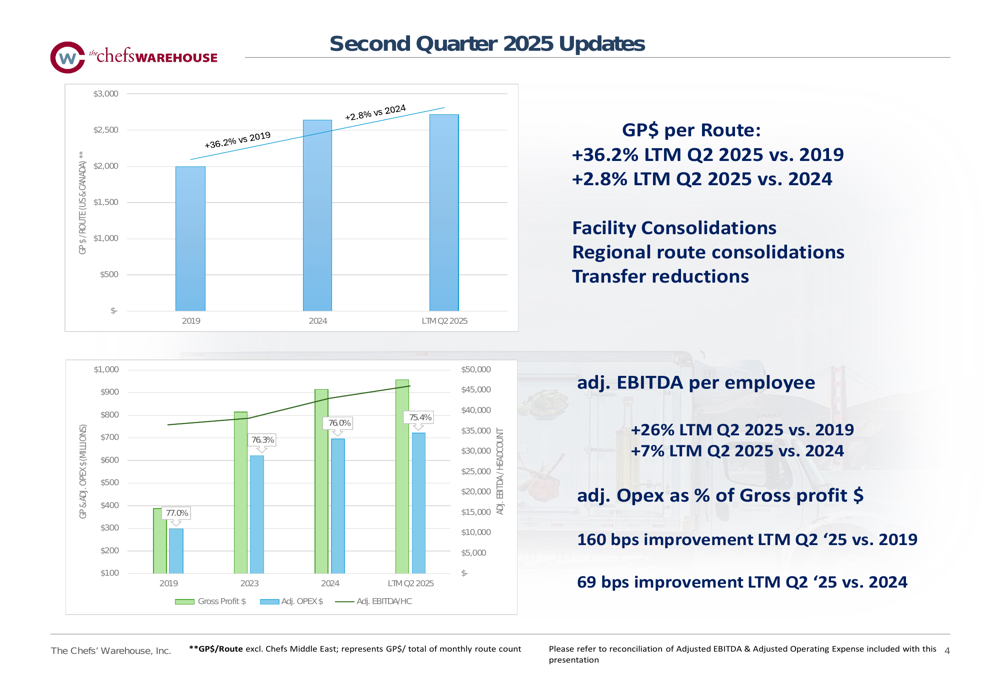

Um fator significativo para a melhoria da lucratividade da Chefs’ Warehouse tem sido seu foco na eficiência operacional. A empresa fez progressos notáveis na otimização de sua rede de distribuição e na melhoria das métricas de produtividade.

O lucro bruto por rota aumentou 36,2% em comparação a 2019 e 2,8% em comparação a 2024. Da mesma forma, o EBITDA ajustado por funcionário cresceu 26% em relação a 2019 e 7% em relação a 2024. Essas melhorias foram alcançadas por meio de consolidações de instalações, consolidações regionais de rotas e reduções de transferências.

O gráfico a seguir ilustra esses ganhos de eficiência operacional:

Essas melhorias de eficiência se traduziram em melhor gestão de despesas, com despesas operacionais ajustadas como percentual do lucro bruto melhorando em 160 pontos base em comparação a 2019 e 69 pontos base em comparação a 2024.

Alocação de capital e redução de dívida

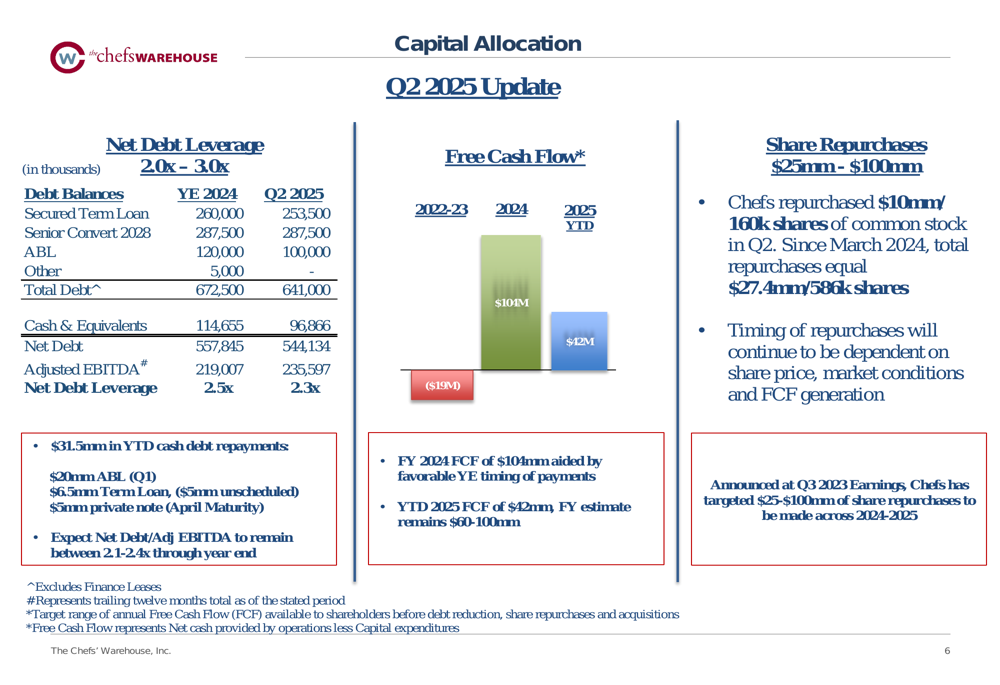

A Chefs’ Warehouse manteve uma abordagem disciplinada para alocação de capital, focando na redução de dívida e retorno aos acionistas. O índice de alavancagem da dívida líquida da empresa melhorou de 2,5x no final de 2024 para 2,3x no 2º tri de 2025, movendo-se em direção ao limite inferior de sua faixa-alvo de 2,0x a 3,0x.

Durante o segundo trimestre, a CHEF recomprou US$ 10 milhões em ações ordinárias, representando aproximadamente 160.000 ações. Desde março de 2024, a empresa recomprou um total de US$ 27,4 milhões em ações, ou aproximadamente 586.000 ações.

A empresa também fez progressos significativos na redução da dívida, com US$ 31,5 milhões em pagamentos de dívida em dinheiro desde o início do ano, incluindo US$ 20 milhões em ABL (empréstimo baseado em ativos) no 1º tri, US$ 6,5 milhões em empréstimos a prazo (US$ 5 milhões dos quais não programados) e US$ 5 milhões em notas privadas que venceram em abril.

A geração de fluxo de caixa livre tem sido forte, com US$ 42 milhões gerados desde o início de 2025, após US$ 104 milhões em 2024. A administração espera que o fluxo de caixa livre para o ano completo de 2025 fique entre US$ 60 milhões e US$ 100 milhões.

O gráfico a seguir detalha a estratégia de alocação de capital e o progresso na redução da dívida da empresa:

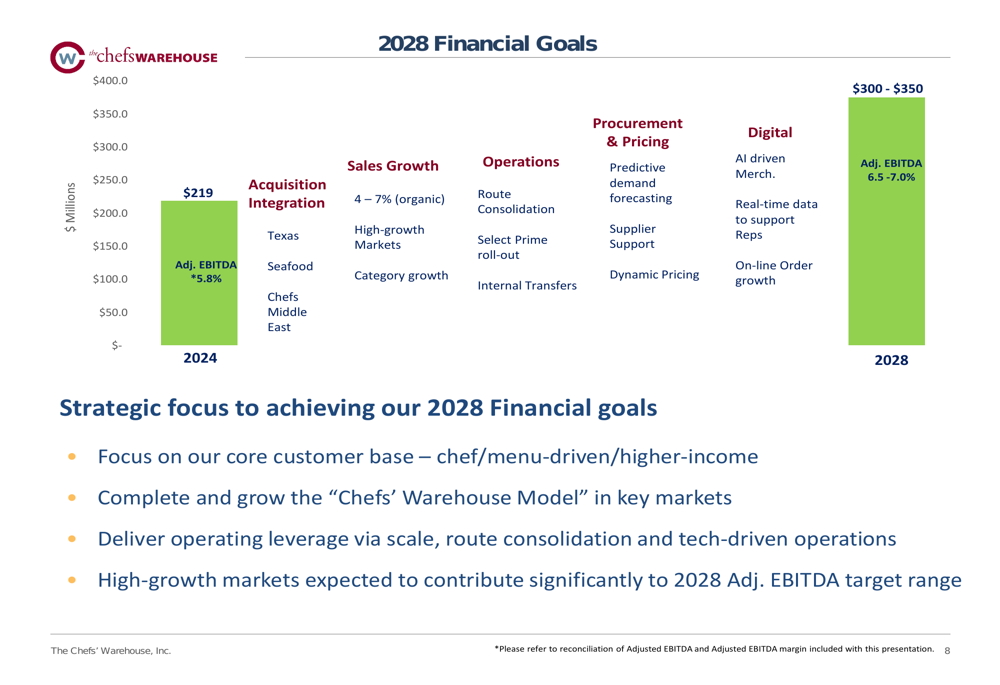

Objetivos financeiros de longo prazo

Olhando para o futuro, a Chefs’ Warehouse delineou objetivos financeiros ambiciosos para 2028, visando um EBITDA ajustado de US$ 300-350 milhões com uma margem de 6,5-7,0%. Isso representa um crescimento significativo em relação ao EBITDA ajustado de 2024 de US$ 219 milhões com uma margem de 5,8%.

A estratégia da empresa para atingir esses objetivos inclui:

1. Crescimento orgânico de vendas de 4-7%, focando em mercados de alto crescimento e expansão de categorias

2. Integração de aquisições, particularmente no Texas, Frutos do Mar e Chefs’ Middle East

3. Melhorias operacionais por meio de consolidação de rotas, implementação do Select Prime e transferências internas

4. Estratégias aprimoradas de compras e precificação, incluindo previsão de demanda preditiva e precificação dinâmica

5. Transformação digital com merchandising baseado em IA e dados em tempo real para apoiar representantes

O slide a seguir ilustra os objetivos financeiros da empresa para 2028 e sua estratégia de crescimento:

Conclusão

A apresentação do 2º tri de 2025 da Chefs’ Warehouse demonstra a capacidade da empresa de entregar fortes resultados financeiros enquanto melhora a eficiência operacional e fortalece seu balanço. O crescimento de 8,4% nas vendas e o aumento de 16,5% no EBITDA ajustado refletem o sucesso de suas iniciativas estratégicas.

O foco da empresa na eficiência operacional, como evidenciado pelas melhorias no lucro bruto por rota e no EBITDA ajustado por funcionário, contribuiu para a expansão das margens. Enquanto isso, sua abordagem disciplinada para alocação de capital, incluindo redução de dívida e recompra de ações, fortaleceu sua posição financeira.

Com uma estratégia clara para atingir seus objetivos financeiros de 2028, a Chefs’ Warehouse parece bem posicionada para crescimento e lucratividade contínuos. O movimento positivo das ações na pré-abertura sugere que os investidores compartilham essa perspectiva otimista para o futuro do distribuidor de alimentos especializados.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: