Ibovespa patina com poucas referências, antes de dados de emprego

Resumo executivo

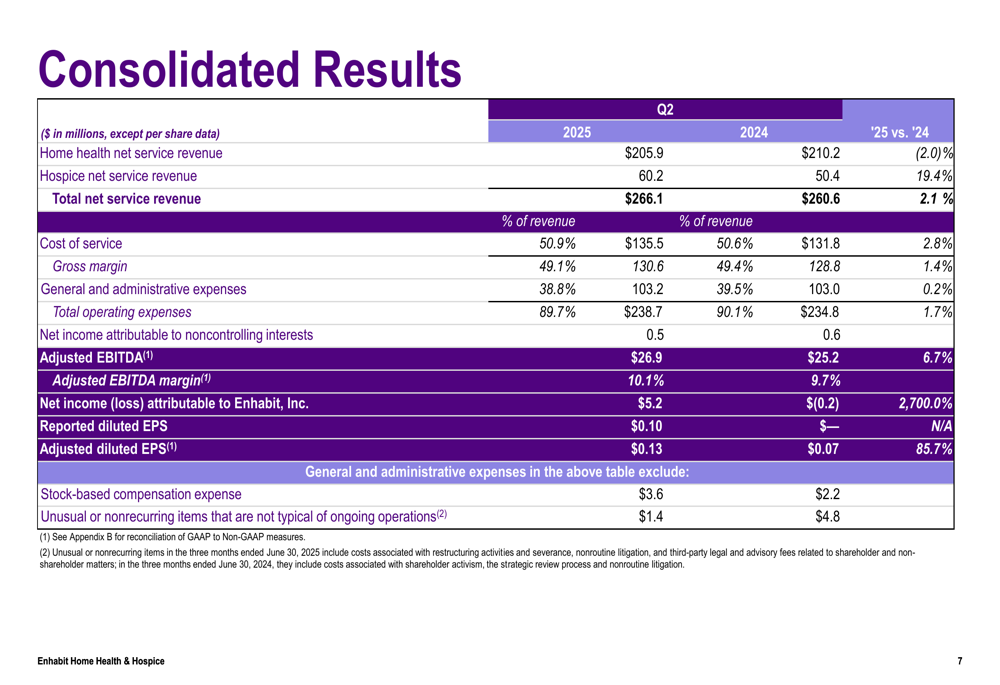

A Enhabit Home Health & Hospice (Nova York:EHAB) divulgou seus resultados do segundo trimestre de 2025 em 6 de agosto, mostrando um crescimento geral de receita de 2,1% em relação ao ano anterior, atingindo US$ 266,1 milhões, impulsionado pelo forte desempenho no segmento de Cuidados Paliativos que compensou os desafios na Saúde Domiciliar. A empresa reportou lucro líquido de US$ 5,2 milhões, uma melhora significativa em relação ao prejuízo de US$ 0,2 milhão no mesmo período do ano passado, enquanto o EBITDA ajustado aumentou 6,7% para US$ 26,9 milhões.

As prioridades estratégicas da empresa parecem estar gerando resultados, com crescimento sequencial em ambos os segmentos e redução contínua da dívida. A Enhabit também atualizou suas projeções para o ano completo de 2025, mantendo uma perspectiva positiva apesar do desempenho misto entre os segmentos.

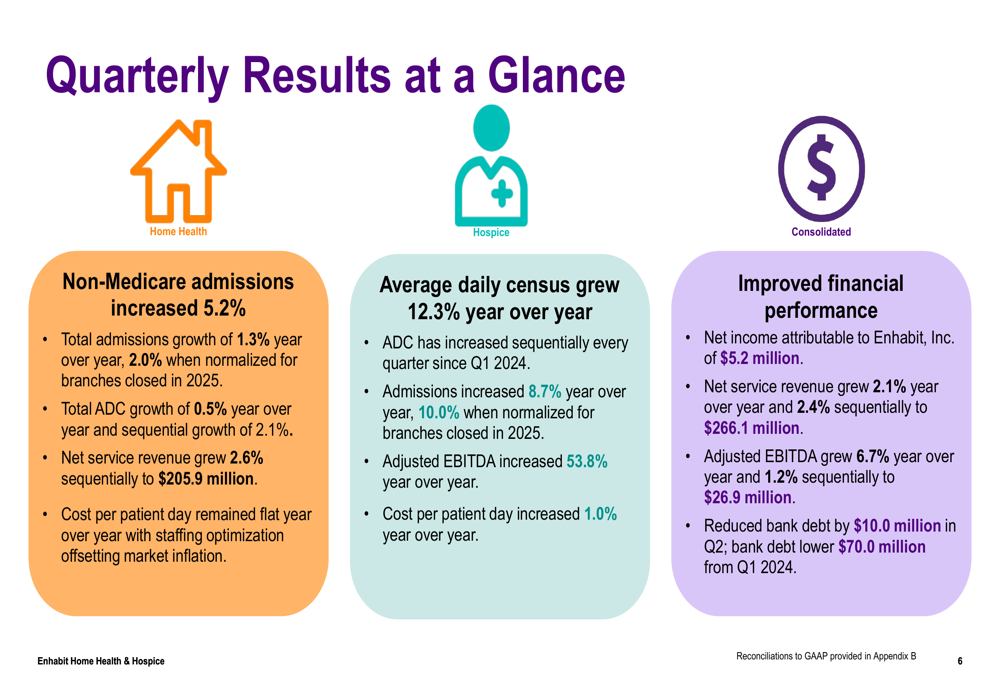

Como mostrado na seguinte visão geral dos resultados trimestrais, o desempenho da Enhabit demonstrou melhoria em múltiplos indicadores:

Destaques de desempenho por segmento

O desempenho da Enhabit mostrou uma clara divergência entre seus dois principais segmentos de negócios. O segmento de Saúde Domiciliar, embora enfrentando desafios em comparação ao ano anterior, mostrou sinais de estabilização com crescimento sequencial. Enquanto isso, o segmento de Cuidados Paliativos continuou sua forte trajetória de desempenho.

O segmento de Saúde Domiciliar reportou receita de US$ 205,9 milhões, queda de 2,0% em relação ao ano anterior, mas alta de 2,6% sequencialmente. As admissões totais cresceram 1,3% em relação ao ano anterior, com admissões não-Medicare aumentando 5,2%. O segmento manteve disciplina de custos com o custo por dia de paciente permanecendo estável em comparação ao ano anterior. No entanto, a margem bruta caiu para 47,9%, menor tanto sequencialmente quanto em relação ao ano anterior.

O segmento de Cuidados Paliativos entregou resultados impressionantes com receita aumentando 19,4% em relação ao ano anterior para US$ 60,2 milhões. O censo diário médio (ADC) cresceu 12,3% em relação ao ano anterior, marcando o sexto trimestre consecutivo de crescimento sequencial. As admissões aumentaram 8,7% em comparação ao 2º tri de 2024. O EBITDA ajustado do segmento disparou 53,8% em relação ao ano anterior, com margem bruta expandindo 240 pontos base para 53,0%.

A seguinte tabela de resultados consolidados fornece uma comparação detalhada do desempenho do 2º tri de 2025 contra o ano anterior:

Saúde financeira

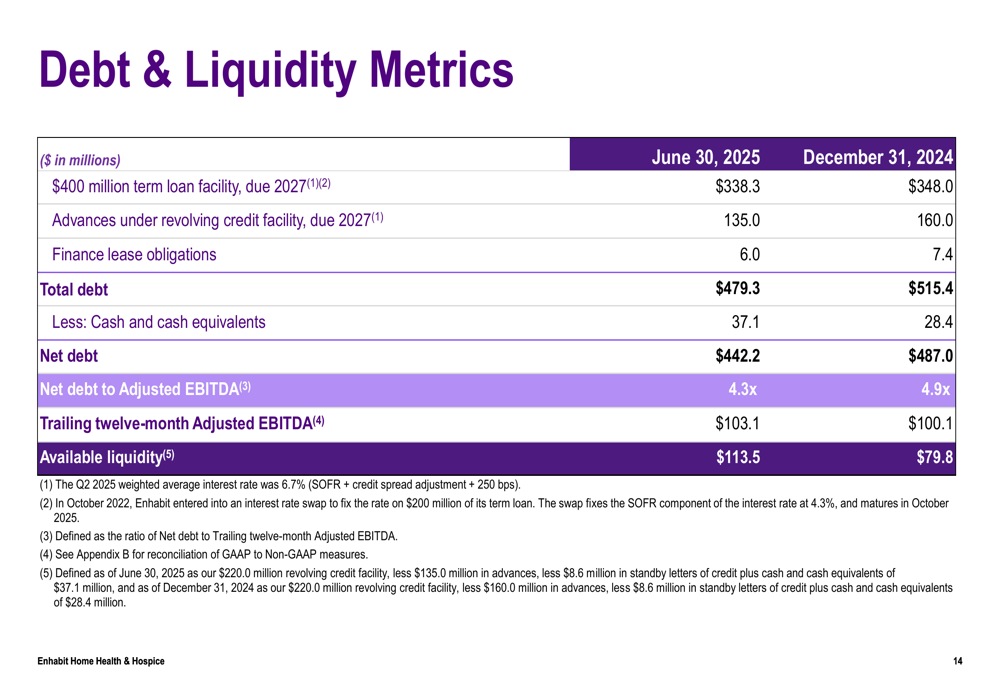

A Enhabit continuou a fortalecer seu balanço no 2º tri de 2025, reduzindo a dívida bancária em US$ 10 milhões durante o trimestre. Desde o 1º tri de 2024, a empresa reduziu sua dívida bancária em US$ 70 milhões, resultando em economia de US$ 3,2 milhões em despesas com juros no mesmo período.

Em 30 de junho de 2025, a Enhabit reportou dívida total de US$ 479,3 milhões, abaixo dos US$ 515,4 milhões no final de 2024. A dívida líquida em relação ao EBITDA ajustado melhorou para 4,3x de 4,9x no final de 2024, refletindo os esforços consistentes de desalavancagem da empresa. A liquidez disponível aumentou para US$ 113,5 milhões de US$ 79,8 milhões no final de 2024.

As seguintes métricas de dívida e liquidez destacam o progresso da empresa no fortalecimento de sua posição financeira:

O lucro por ação diluído ajustado atingiu US$ 0,13 no 2º tri de 2025, representando um aumento de 85,7% em relação aos US$ 0,07 no 2º tri de 2024. Esta melhoria está alinhada com o desempenho da empresa no 1º tri de 2025, quando a Enhabit reportou LPA de US$ 0,10, superando as expectativas dos analistas de US$ 0,06 e impulsionando um aumento de quase 11% no preço das ações após o anúncio.

Iniciativas estratégicas

A Enhabit delineou suas prioridades estratégicas para 2025, focando em crescimento, saúde financeira, qualidade e pessoas. A empresa destacou várias conquistas no 2º tri, incluindo a renegociação bem-sucedida de um acordo com uma operadora nacional resultando em um aumento percentual de taxa de baixo dois dígitos para serviços de Saúde Domiciliar.

A empresa continuou sua estratégia de expansão de novas unidades, abrindo três novos locais no 2º tri, elevando o total do ano até o momento para quatro. A Enhabit permanece no caminho para atingir sua meta de abrir 10 novos locais em 2025.

O slide a seguir detalha as prioridades estratégicas da empresa e os destaques de execução do 2º tri:

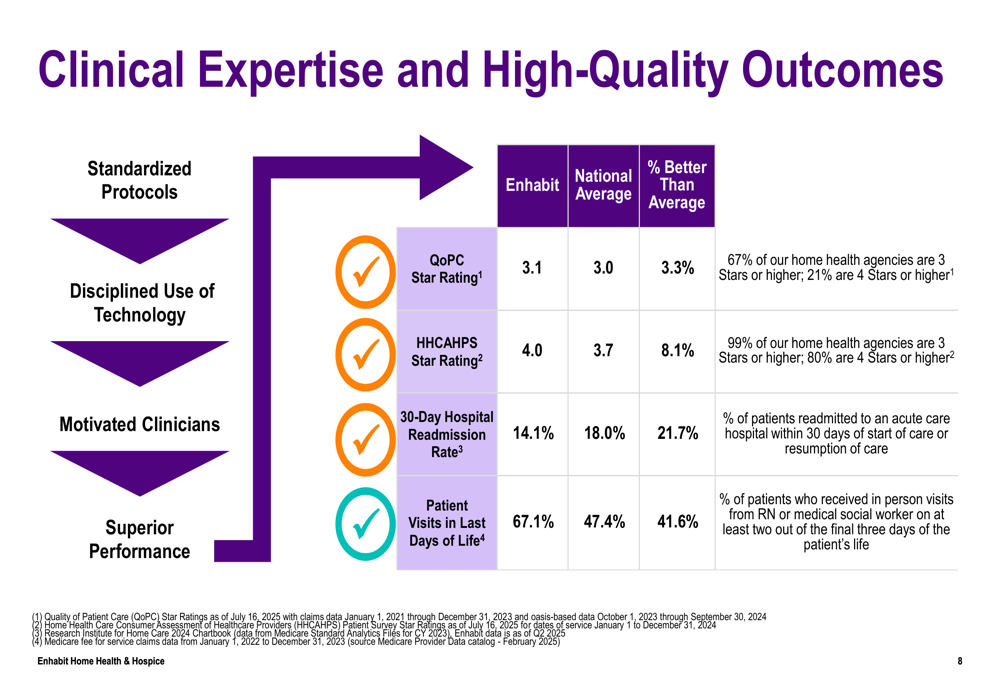

Métricas de qualidade permanecem uma área de foco chave, com a Enhabit superando as médias nacionais em várias medidas. A empresa reportou uma Classificação de Estrelas de Qualidade do Atendimento ao Paciente (QoPC) de 3,1 versus a média nacional de 3,0, com 67% das agências de saúde domiciliar classificadas com 3 Estrelas ou mais. A Classificação de Estrelas HHCAHPS foi de 4,0 comparada à média nacional de 3,7, com 99% das agências classificadas com 3 Estrelas ou mais.

Declarações prospectivas

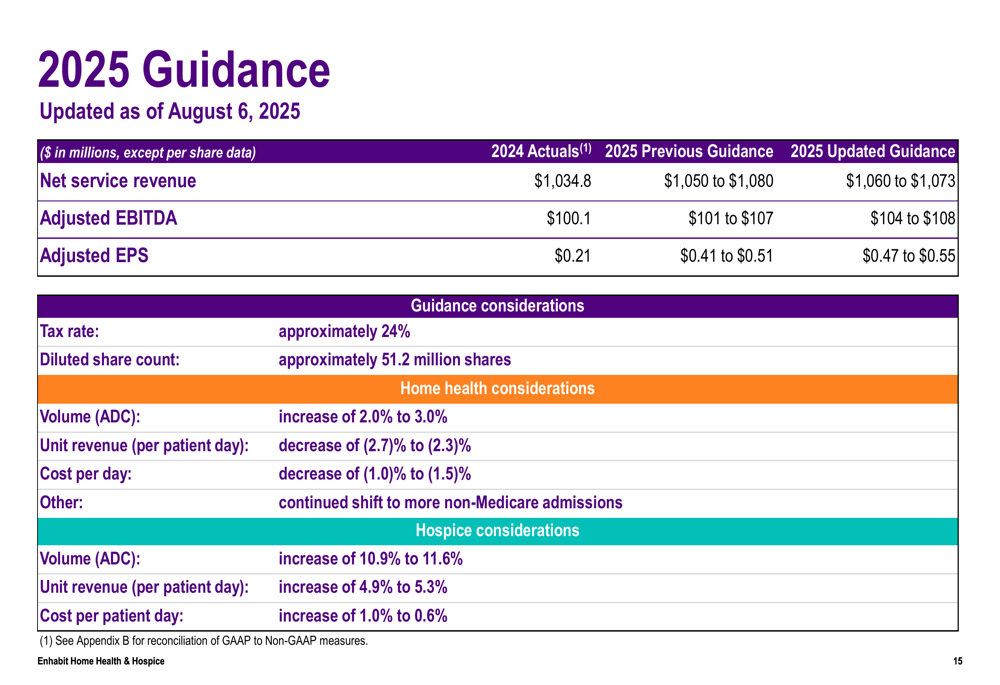

A Enhabit atualizou suas projeções para 2025, prevendo receita líquida de serviços de US$ 1.060 a US$ 1.073 milhões, EBITDA ajustado de US$ 104 a US$ 108 milhões, e LPA ajustado de US$ 0,47 a US$ 0,55. A empresa espera que o volume de Saúde Domiciliar aumente 2,0% a 3,0% e o volume de Cuidados Paliativos cresça 10,9% a 11,6%.

As projeções atualizadas refletem a confiança da administração em melhorias operacionais contínuas apesar dos desafios em curso no segmento de Saúde Domiciliar:

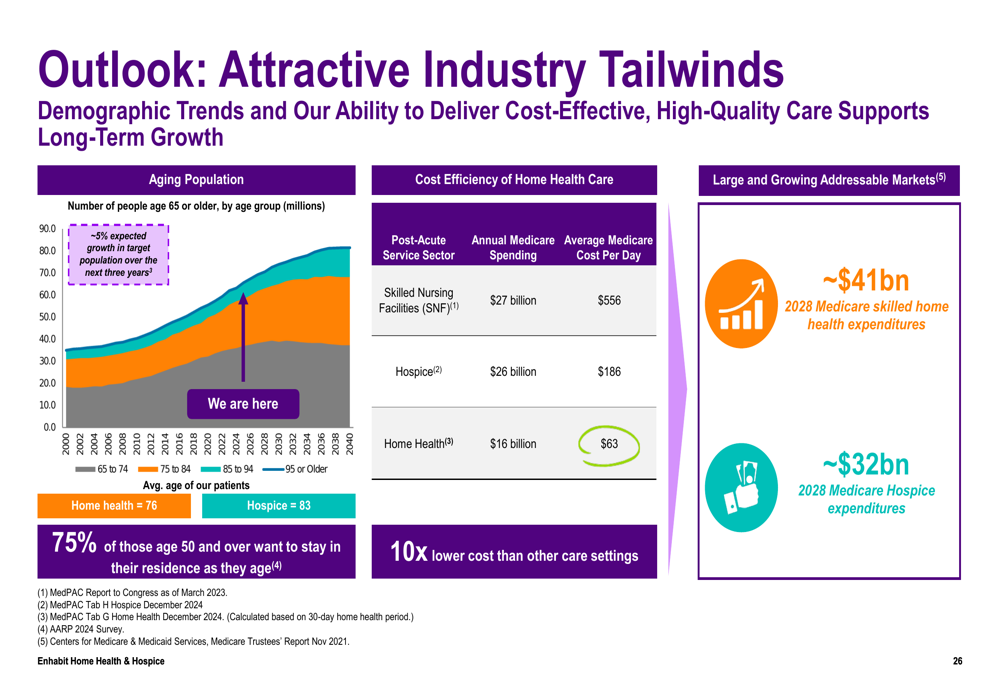

A empresa destacou ventos favoráveis da indústria apoiando sua estratégia de crescimento de longo prazo. Estes incluem tendências demográficas com crescimento esperado de aproximadamente 5% na população-alvo nos próximos três anos, vantagens de eficiência de custo comparadas a instalações de enfermagem especializada, e grandes mercados endereçáveis com gastos projetados do Medicare de US$ 41 bilhões para saúde domiciliar especializada e US$ 32 bilhões para cuidados paliativos até 2028.

O slide a seguir ilustra esses ventos favoráveis da indústria:

Contexto de mercado

As ações da Enhabit fecharam a US$ 6,69 em 6 de agosto de 2025, alta de 1,2% no dia. As ações têm sido negociadas entre US$ 6,47 e US$ 10,91 nas últimas 52 semanas, atualmente negociando próximo ao limite inferior dessa faixa apesar do desempenho financeiro em melhoria da empresa.

Os resultados do 2º tri se baseiam no impulso do 1º tri de 2025, quando a empresa superou as expectativas de LPA mas ficou aquém na receita. O foco contínuo em eficiências operacionais e iniciativas estratégicas de crescimento parece estar gerando resultados, particularmente no segmento de Cuidados Paliativos, embora os desafios persistam na Saúde Domiciliar.

Com sua estratégia consistente de redução de dívida e foco em áreas de alto crescimento dentro de seu negócio, a Enhabit está se posicionando para capitalizar em tendências demográficas favoráveis e a crescente preferência por cuidados domiciliares em vez de ambientes institucionais.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: